تقرير الوظائف الأمريكي القوي يؤخر تخفيف الاحتياطي الفيدرالي بينما يواجه البيتكوين اختباره الاقتصادي الكلي التالي

كان من المفترض أن يحسم تقرير الوظائف الأمريكي المتفجر القصة الاقتصادية الكلية الحالية. بدلاً من ذلك، كشف عن صورة منقسمة تجعل بيتكوين عرضة للخطر على المدى القصير.

جاء نمو الرواتب الرئيسي أعلى بكثير من التوقعات، لكن بيانات القوى العاملة والأسر الأضعف تشير إلى أن سوق العمل قد يكون أقوى على السطح من الأسفل.

أضاف الاقتصاد الأمريكي 178,000 وظيفة في مارس، أي ما يقارب ثلاثة أضعاف التقدير المتفق عليه البالغ 60,000، وانخفضت البطالة إلى 4.3%. هذا هو نوع البيانات التي تعيد ضبط السرديات الاقتصادية الكلية وتؤثر على الأصول المحفوفة بالمخاطر قبل أن ينتهي المتداولون من قراءتها الأولى.

تم تداول بيتكوين حول 67,000 دولار، دون أن تتأثر بالبيانات. ارتفع عائد سندات الخزانة لأجل 10 سنوات بمقدار أربع نقاط أساس إلى 4.35%، وارتفع مؤشر الدولار إلى 100.08.

كانت قراءة السوق من الدرجة الأولى مباشرة: سوق عمل يبدو بهذه القوة يمنح الاحتياطي الفيدرالي سببًا أقل للخفض، مما يؤدي بدوره إلى ظروف مالية أكثر صرامة ويثقل كاهل أصل حساس للاقتصاد الكلي مثل بيتكوين.

لماذا هذا مهم: يعامل السوق عناوين الوظائف كسبب لبقاء نظام الاحتياطي الفيدرالي على موقفه، مما يبقي الضغط على العائدات والدولار والأصول المحفوفة بالمخاطر مثل بيتكوين. ولكن إذا ظهر الضعف تحت السطح مرة أخرى في بيانات أبريل، فإن نفس القصة الاقتصادية الكلية يمكن أن تنقلب بسرعة.

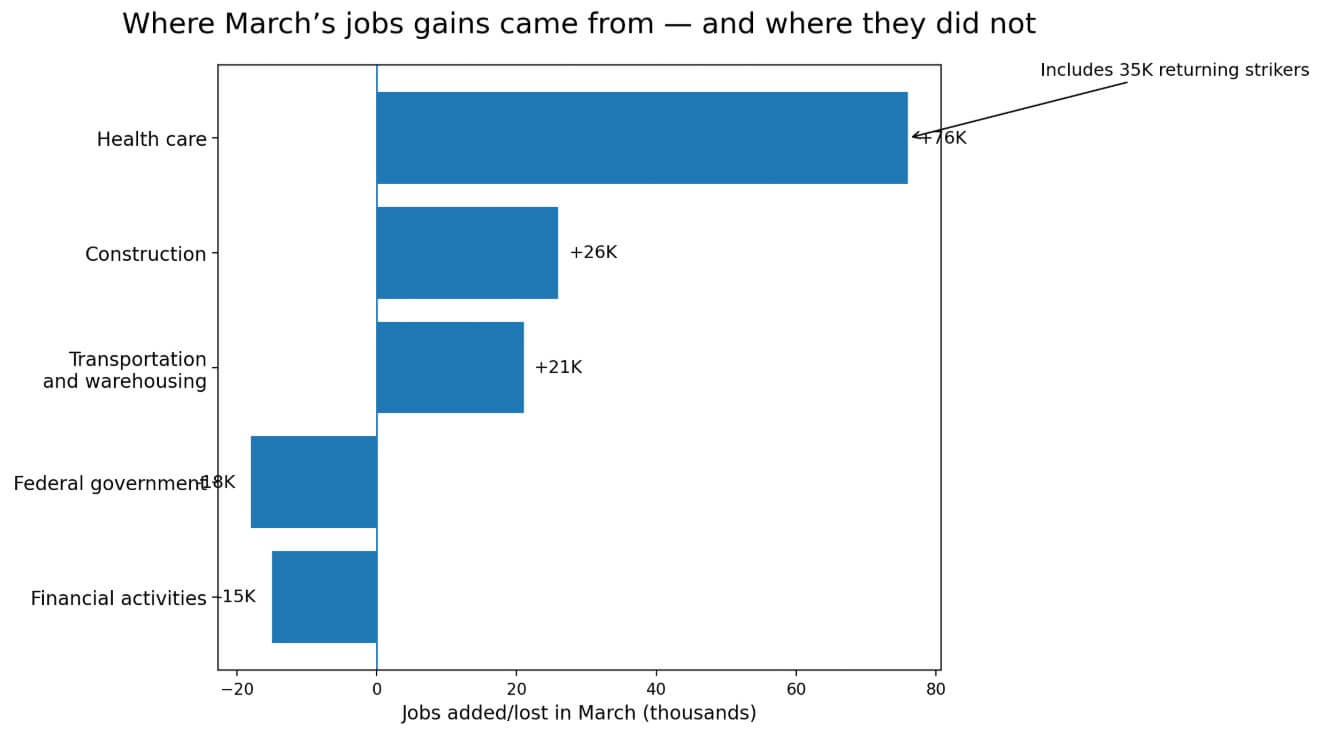

عند التكبير إلى مصدر تلك الوظائف البالغ عددها 178,000، تصبح الصورة أقل وضوحًا. أضافت الرعاية الصحية وحدها 76,000 وظيفة، وكان 35,000 منها عمالاً عائدين من إضراب في عيادات الأطباء. مثلت الأرقام توظيفًا تعويضيًا.

أضاف البناء 26,000، بمساعدة جزئية من الطقس، وساهم النقل والتخزين بـ 21,000 أخرى. انخفضت وظائف الحكومة الفيدرالية بمقدار 18,000، والأنشطة المالية خسرت 15,000.

أشار مكتب إحصاءات العمل إلى أن إجمالي التوظيف في الرواتب لم يتحرك كثيرًا على أساس صافٍ خلال الـ 12 شهرًا السابقة.

تجعل هذه الخلفية مارس يُقرأ على أنه ارتداد من فبراير الصاخب، مع قيام اللحاق الخاص بالقطاعات بمعظم الرفع.

يُظهر مخطط شريطي أن الرعاية الصحية تقود مكاسب الوظائف في مارس بـ 76,000، بما في ذلك 35,000 مضربًا عائدًا، بينما خسرت الحكومة الفيدرالية والأنشطة المالية وظائف.

يُظهر مخطط شريطي أن الرعاية الصحية تقود مكاسب الوظائف في مارس بـ 76,000، بما في ذلك 35,000 مضربًا عائدًا، بينما خسرت الحكومة الفيدرالية والأنشطة المالية وظائف.

مسح الأسر يسير في الاتجاه الآخر

مسح الأسر، الذي يتتبع الأفراد العاملين والعاطلين عن العمل عبر السكان، تحرك في الاتجاه المعاكس من أرقام الرواتب.

انكمشت القوى العاملة المدنية بمقدار 396,000 في مارس، مع انخفاض المشاركة إلى 61.9%. انخفضت عمالة الأسر بمقدار 64,000، وارتفع عدد الأشخاص غير المشاركين في القوى العاملة بمقدار 488,000.

قفز العمال المرتبطون بشكل هامشي بمقدار 325,000 إلى 1.9 مليون، وارتفع العمال المحبطون بمقدار 144,000 إلى 510,000. تم تقصير متوسط أسبوع العمل إلى 34.2 ساعة.

ارتفع متوسط الأجر بالساعة بنسبة 0.2% فقط شهريًا و 3.5% سنويًا، دون تسارع في الأجور لاستكمال تفوق الرواتب.

| المؤشر | قراءة مارس | لماذا يهم |

|---|---|---|

| الرواتب غير الزراعية | +178K | تفوق قوي في العنوان مقابل التوقعات |

| معدل البطالة | 4.3% | يجعل سوق العمل يبدو قويًا للوهلة الأولى |

| القوى العاملة المدنية | -396K | يشير إلى مشاركة أضعف في سوق العمل تحت العنوان |

| معدل مشاركة القوى العاملة | 61.9% | عدد أقل من الأشخاص يعملون أو يبحثون عن عمل |

| عمالة الأسر | -64K | تحرك المسح القائم على الأشخاص عكس مسح الرواتب |

| غير موجود في القوى العاملة | +488K | يعزز القراءة الأكثر ليونة تحت السطح |

| العمال المرتبطون بشكل هامشي | +325K إلى 1.9M | يُظهر ارتباطًا أضعف بالعمل عند الهامش |

| العمال المحبطون | +144K إلى 510K | يشير إلى المزيد من العمال يستسلمون للبحث عن وظائف |

| متوسط أسبوع العمل | 34.2 ساعة | يمكن أن يشير أسبوع عمل أقصر إلى طلب عمل أكثر ليونة |

| متوسط الأجر بالساعة | +0.2% شهريًا، +3.5% سنويًا | لا يوجد تسارع في الأجور لتأكيد تفوق الرواتب |

تضيف مراجعة فبراير طبقة أخرى. حدد مكتب إحصاءات العمل فبراير عند -133,000 من -92,000 وراجع يناير إلى 160,000 من 126,000. كانت المراجعة الصافية لشهرين فقط -7,000، مما جعل النمط صاخبًا ويفتقر إلى سحب اتجاهي متسق.

بلغ متوسط نمو الرواتب في الربع الأول حوالي 68,000 شهريًا، وهو وتيرة بطيئة بأي معيار توسع.

يراجع مكتب إحصاءات العمل التقديرات الشهرية مرتين مع وصول تقارير أصحاب العمل الإضافية وإعادة تعيين العوامل الموسمية.

منذ عام 2003، بلغ متوسط المراجعة المطلقة من التقدير الأول إلى الثالث 51,000 وظيفة. ستأخذ مراجعة بهذا الحجم مارس من 178,000 إلى حوالي 127,000، وهو أقل دراماتيكية بشكل ملحوظ.

لمحو التفوق بالكامل، سيحتاج مارس إلى رقم خلق وظائف يتجاوز 118,000، أي ما يقرب من 2.3 مرة المتوسط التاريخي، ولا يصل ضجيج المراجعة العادي إلى هناك.

جردت مراجعة المعيار السنوية لمكتب إحصاءات العمل 898,000 وظيفة من مستوى الرواتب في مارس 2025، أي أربعة أضعاف متوسط مراجعة المعيار المطلقة للعقد السابق.

أثبتت المراجعة أن رواتب الطباعة الأولى حملت مؤخرًا عدم يقين أكثر مما تسعّره الأسواق عادةً خلال ساعة التداول الأولى بعد طباعة قوية.

هذا يترك السوق مع سؤال ضيق: هل كان مارس تسارعًا حقيقيًا في الطلب على العمل، أم طباعة عنوان قوية تخفي اتجاهًا أساسيًا أكثر ليونة؟ تعتمد حركة بيتكوين التالية بشكل أقل على تفوق العنوان نفسه وأكثر على أي من هذه القراءات تؤكدها البيانات التالية.

قناة الأسعار وراء انخفاض بيتكوين

احتفظ الاحتياطي الفيدرالي بنطاقه المستهدف عند 3.50% إلى 3.75% في مارس.

وضع إسقاط المشارك المتوسط بطالة 2026 عند 4.4%، تضخم PCE عند 2.7%، ومعدل الأموال الفيدرالية في نهاية العام عند 3.4%. بطالة مارس عند 4.3% وطباعة رواتب 178,000 لم تمنح صانعي السياسات أي إلحاح للتحرك.

تصيغ أبحاث NYDIG الارتباط بين بيتكوين والاقتصاد الكلي بنفس المصطلحات: يتداول BTC بما يتماشى مع الأسعار الحقيقية والسيولة والرغبة في المخاطرة. نظام احتياطي فيدرالي يحتفظ بموقفه في سوق عمل قوي يزيل المحفز قصير الأجل الذي يحتاجه بيتكوين أكثر.

يعزز تقرير JOLTS لشهر فبراير هذا دون أن يصبح مقلقًا. بقيت الوظائف الشاغرة بالقرب من 6.9 مليون، لكن التوظيفات انخفضت إلى 4.8 مليون، وانخفض معدل التوظيف إلى 3.1%، وهي أدنى قراءة منذ أبريل 2020.

جاءت مطالبات البطالة الأولية للأسبوع المنتهي في 28 مارس عند 202,000، بالقرب من أدنى مستويات الدورة.

معًا، تصف نقاط البيانات هذه سوق عمل في حالة ركود، مع احتواء عمليات التسريح، والتوظيف الجديد الفاتر، والشركات تحافظ على عدد الموظفين مستقرًا.

لا تؤدي هذه البيئة إلى محور نظام الاحتياطي الفيدرالي، ونظام احتياطي فيدرالي لا يدور يبقي الظروف المالية أكثر صرامة لفترة أطول.

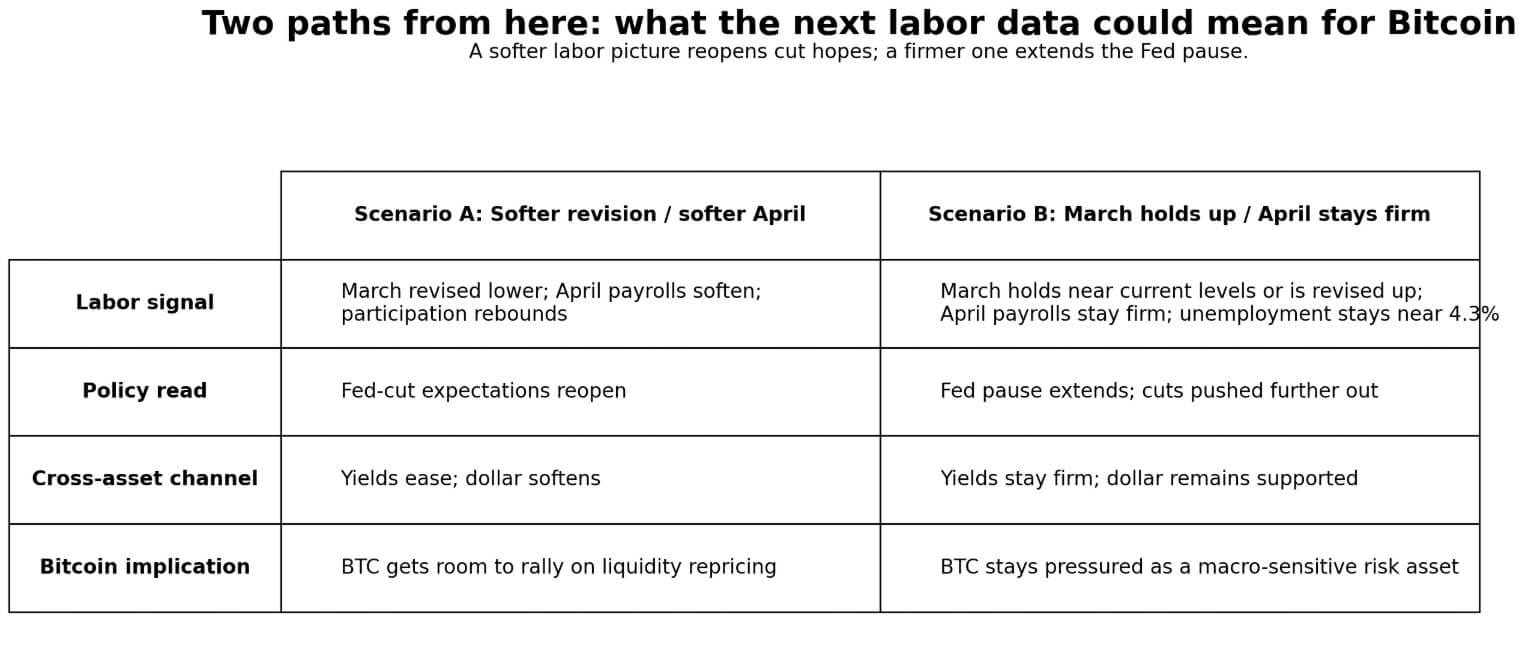

النتائج المحتملة لبيتكوين

مرت حركة سعر بيتكوين في 3 أبريل عبر قناة الأسعار. قللت قوة العمل من توقعات الخفض، وعوائد أكثر صرامة، ودولار أقوى شددت الظروف للأصول الحساسة للسيولة. يمكن أن تنعكس هذه القناة.

إذا راجع مكتب إحصاءات العمل رواتب مارس بشكل مادي إلى أقل من 100,000، ورواتب أبريل أيضًا تهبط بشكل ناعم بينما تعود المشاركة، فإن أطروحة "قوة العنوان فقط" تكتسب زخمًا.

ستعاد فتح توقعات الخفض، وستخفف العائدات، وسيكون لدى بيتكوين مجال للارتفاع في إعادة تسعير السيولة. يجعل الضعف في مسح الأسر، وتشويه عودة الإضراب في الرعاية الصحية، وخلفية JOLTS منخفضة التوظيف كل مسار معقولاً، لكن بيانات أبريل في 8 مايو ستحتاج إلى تأكيد ذلك.

إذا بقي مارس بالقرب من المستويات الحالية أو راجعه مكتب إحصاءات العمل أعلى، ورواتب أبريل تهبط فوق حوالي 125,000 بينما تبقى البطالة بالقرب من 4.3% أو أقل، يصبح فبراير القيمة المتطرفة الواضحة.

يمدد نظام الاحتياطي الفيدرالي توقفه بمزيد من الثقة، ويتم دفع التخفيضات إلى الأمام، ويستمر بيتكوين في التداول كأصل مخاطرة اقتصادية كلية بدون محفز سيولة قصير الأجل.

أظهرت الحركة عبر الأصول في 3 أبريل، مع ارتفاع العائدات والدولار وانخفاض BTC، أن السوق بدأ بالفعل في تسعير هذا المسار.

جدول سيناريوهين يرسم كيف ستتدفق بيانات العمل الأكثر ليونة أو الأكثر صرامة في أبريل عبر سياسة نظام الاحتياطي الفيدرالي والعائدات والدولار إلى سعر بيتكوين.

جدول سيناريوهين يرسم كيف ستتدفق بيانات العمل الأكثر ليونة أو الأكثر صرامة في أبريل عبر سياسة نظام الاحتياطي الفيدرالي والعائدات والدولار إلى سعر بيتكوين.

من المقرر الإفراج عن وضع التوظيف التالي في 8 مايو الساعة 8:30 صباحًا بالتوقيت الشرقي، مما يجلب كلاً من رواتب أبريل والمراجعة الأولى لمارس.

هذا يضع ثلاث نقاط تفتيش أمام بيتكوين: مؤشر أسعار المستهلك في مارس في 10 أبريل، اجتماع FOMC في 28-29 أبريل، وتقرير التوظيف في 8 مايو مع المراجعة الأولى لمارس. إذا بقي التضخم لزجًا وبقيت الرواتب صامدة، يبقى بيتكوين مرتبطًا بظروف أكثر صرامة لفترة أطول. إذا كان العمل أكثر ليونة تحت العنوان، يمكن أن تعاد فتح حالة السيولة بسرعة.

ظهر منشور تقرير الوظائف الأمريكي القوي يؤخر راحة نظام الاحتياطي الفيدرالي بينما يواجه بيتكوين اختباره الاقتصادي الكلي التالي لأول مرة على CryptoSlate.