Must Read

بعد ما يقارب تسع سنوات من تولّي رامون مونزون رئاسة البورصة المحلية، يحق للمستثمرين التساؤل عما إذا كانت مشكلات PSE مجرد مشكلات هيكلية أم أن القيادةبعد ما يقارب تسع سنوات من تولّي رامون مونزون رئاسة البورصة المحلية، يحق للمستثمرين التساؤل عما إذا كانت مشكلات PSE مجرد مشكلات هيكلية أم أن القيادة

[نقطة مراقبة] سنوات مونزون في PSE: إعادة ترتيب السباكة بينما يحترق المنزل

للحصول على ملاحظات أو استفسارات بشأن هذا المحتوى، يرجى التواصل معنا على crypto.news@mexc.com

ظلّت بورصة الفلبين تُقرّ إصلاحاً تلو الآخر على مدى ما يقرب من عقد من الزمن، غير أن السوق لا يزال يُعدّ من أضعف الأسواق أداءً في المنطقة. بيد أن الأسئلة الأعمق لا تزال دون إجابة: هل المنتجات الجديدة هي الحل، أم أنها مجرد إلهاء عن مشكلات جذرية تتعلق بالثقة والمشاركة ومدى أهمية السوق؟

كشفت بورصة الفلبين (PSE) عن حزمة إصلاحية تهدف إلى تطوير إطار عمل الصناديق المتداولة في البورصة (ETF) في البلاد، وذلك عبر خفض متطلبات رأس المال، والسماح بصناديق ETF المُدارة بصورة نشطة، وتوسيع نطاق المشاركة، وتيسير عملية طرح المنتجات من قِبل شركات الاستثمار.

هل يبدو ذلك حديثاً؟ هل يبدو كنوع الابتكار الذي ينبغي لسوق أسهم يعاني أن يتبناه؟ المشكلة أن هذه القصة ذاتها يسمعها المستثمرون المحليون والأجانب مراراً وتكراراً، بعد ما يقرب من عقد من القيادة في ظل رامون مونزون.

بين الحين والآخر، ثمة انفراجة ما. فيوم الاثنين، ارتفعت الأسهم العالمية مع تراجع أسعار النفط. ولا شك أن ارتفاع مؤشر PSE بمقدار 300 نقطة سيُحتفى به في أوساط المتفائلين. غير أن هذه المكاسب لم تأتِ بفعل الإصلاحات الصادرة عن برج PSE، بل نتيجة أحداث تجري في واشنطن وطهران، إذ جاء ارتفاع الأسهم في أعقاب أنباء عن اختراق محتمل في مسار السلام بين الولايات المتحدة وإيران.

لا شك أن تراجع التوترات الجيوسياسية هو ما عزّز شهية المخاطرة، لكن بورصة الأسهم لا تُقاس في نهاية المطاف بأداء يوم واحد، بل بأدائها مقارنةً بأقرانها عبر الزمن — وهو مقياس أقل إطراءً لعهد مونزون بكثير.

إصلاحات عقيمة

كل بضع سنوات، يأتي إصلاح جديد. منتجات جديدة. قواعد جديدة. مشاورات جديدة. أطر جديدة. خرائط طريق جديدة. ومع ذلك، يظل المؤشر عنيداً دون تغيير.

لا تزال PSE تعاني من شُح السيولة المزمن، وتراجع الأهمية، وانحسار مشاركة المستثمرين الأجانب، وخط أنابوب إدراج يُعدّ هزيلاً بكل المقاييس في أي مكان آخر من جنوب شرق آسيا.

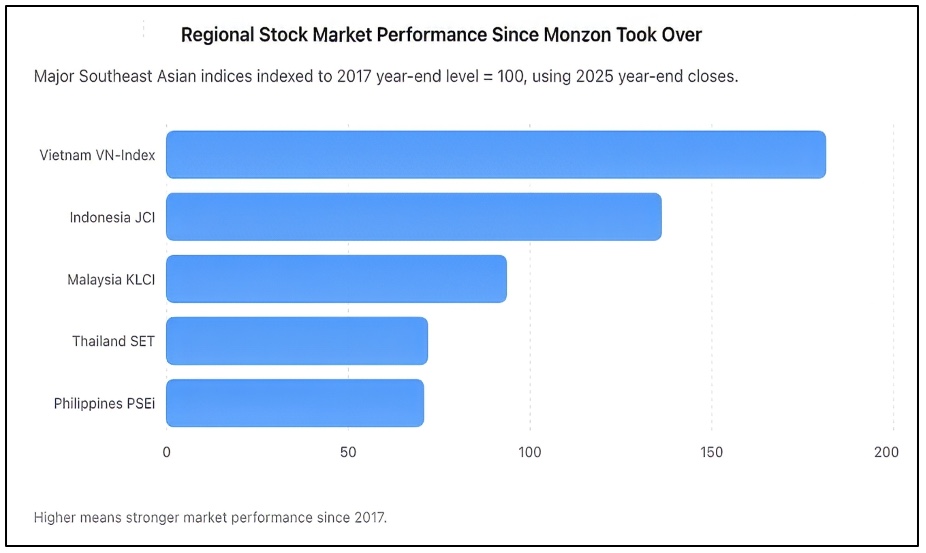

كما هو موضح أعلاه، من عام 2017 إلى عام 2025، انخفض مؤشر PSEi إلى 70.7 على أساس مُعيَّر، وهو ما يكاد يكون نفس النتيجة الضعيفة لتايلاند، في حين تضاعف مؤشر فيتنام تقريباً وارتفع المؤشر الإندونيسي بقوة. أغلق مؤشر PSEi عام 2025 عند 6,052.92، في حين أغلق مؤشر JCI الإندونيسي عند 8,646.94، ومؤشر VN-Index الفيتنامي عند 1,784.49، ومؤشر SET التايلاندي عند 1,259.67، ومؤشر KLCI الماليزي عند 1,680.11.

في مرحلة ما، يجب على المستثمرين أن يتوقفوا عن الاكتفاء بالوعود، وأن يبدأوا في النظر إلى ما يستحقونه فعلاً. كان ثمة قدر وافر من التفاؤل حين تولّى مونزون قيادة PSE في عام 2017. كان المؤشر القياسي قد تخطّى للتو مستوى 8,500. وكانت الفلبين تُسوَّق على أنها إحدى قصص النمو الناشئة في آسيا. كانت التركيبة السكانية والاستهلاك والتحويلات المالية في تصاعد، وكانت أرباح الشركات في توسع. وكان التوقع أن السوق المالية ستتعمق تلقائياً مع نمو الاقتصاد. غير أن العكس هو ما حدث.

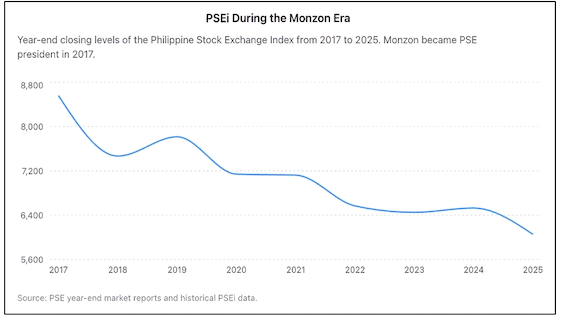

معاناة مؤشر PSEi

بعد ما يقرب من عقد، لا يزال مؤشر PSE أدنى بكثير من أعلى مستوياته السابقة على الرغم من سنوات من النمو الاقتصادي. في حين استقطبت الأسواق المجاورة الجديدة رؤوس الأموال وجذبت المستثمرين، فقدت الفلبين أرضاً باستمرار.

ما يقرب من عقد من الإصلاحات، ومع ذلك أنهى سوق الأسهم الفلبيني عام 2025 بانخفاض يقارب 30% عن المستوى الذي كان عليه حين تولّى رامون مونزون إدارة البورصة، كما هو موضح في الرسم البياني أعلاه.

وصفت بلومبرغ سابقاً السوق الفلبيني بأنه الأسوأ أداءً بين الأسواق الرئيسية خلال العقد السابق، وهو وصف مُخزٍ لدولة أمضت سنوات تُروّج لنفسها بوصفها أحد أكثر وجهات الاستثمار إثارةً للاهتمام في آسيا. لا يمكن إرجاع كل هذا التدهور إلى الظروف العالمية؛ فقد واجه كل سوق جائحة كوفيد، وواجه كل منها التضخم والصدمات الجيوسياسية وارتفاع أسعار الفائدة. لكن كثيراً من الأسواق تعافت بوتيرة أسرع وخرجت أكثر قوة. أما الفلبين، فلم تفعل ذلك. والأدلة ظاهرة في كل مكان.

بات المستثمرون الأجانب بائعين صافيين بصورة منتظمة. والتداول اليومي ضئيل ومرتبط بشكل وثيق بعدد محدود من أسهم الشركات الكبرى. وكثير من الشركات المدرجة تتداول بصورة متقطعة فحسب. وقد اختارت عدة شركات الشطب الكلي من البورصة، إدراكاً منها أن تكلفة البقاء في السوق العام تفوق العائد منه. ولم تُكمل سوى شركتين طرحهما العام الأولي (IPO) في عام 2025. وهذا ليس مجرد أمر مُخيّب للآمال بالنسبة لدولة يزيد عدد سكانها على 110 ملايين نسمة، بل هو دليل إدانة لعجز السوق عن استقطاب مُصدِرين جدد.

يُشير مؤيدو مونزون إلى سلسلة من الإصلاحات الجديدة التي فُرضت خلال فترة توليه المنصب. وبإنصاف، فهي كثيرة. إذ سعت البورصة إلى الاستحواذ على منصة الدخل الثابت Product Disclosure Statement (PDS)، وروّجت لصناديق الاستثمار العقاري (REITs)، ودفعت نحو إعداد تقارير الاستدامة، وحدّثت البنية التحتية للتداول، ودعت إلى إقراض الأوراق المالية واقتراضها، وأيّدت البيع على المكشوف، وشجّعت المشاركة الرقمية والاستثمار التجزئي.

المسألة هي أن الإصلاحات ينبغي قياسها بنتائجها لا ببياناتها. لبورصة الأوراق المالية وظيفتان جوهريتان: الأولى، تمكين الشركات من جمع رأس المال بفاعلية. والثانية، مساعدة المستثمرين على توظيف رأس المال بثقة. وعلى كلا المحورين، تواصل PSE معاناتها.

هل ETF هو الجواب؟

هنا يأتي دور مبادرة ETF. من خلال خفض متطلبات رأس المال بشكل ملحوظ، والسماح بصناديق ETF المُدارة بنشاط، وتوسيع فئات المؤسسات المؤهلة لطرح المنتجات، تسعى البورصة إلى تبسيط عملية إنشاء صناديق ETF.

في الحقيقة، هذا ليس خطأً مفاهيمياً. فالأسواق الناضجة حول العالم تزخر بصناعة ETF مزدهرة لأن هذه الصناديق توفر التنويع وخفض التكاليف وزيادة إمكانية الوصول. غير أن صناديق ETF لا تحلّ محل سوق أسهم معافى. وصناديق ETF تزدهر في الواقع لأن أسواق رأس المال النشطة موجودة أصلاً، وليس لأنها هي التي جعلت تلك الأسواق نابضة بالحياة في المقام الأول.

لم تصبح الولايات المتحدة أعمق سوق رأسمالي في العالم بسبب امتلاكها لصناديق ETF؛ بل أوجدت هذه الصناديق لأنها كانت تمتلك أصلاً آلاف الشركات المدرجة، ومشاركة مؤسسية ضخمة، وسيولة عميقة، وثقة راسخة لدى المستثمرين. وينطبق الأمر ذاته على أسواق كاليابان وسنغافورة وأستراليا وهونغ كونغ.

تواجه الفلبين تحدياً أكثر جوهرية بكثير. فالمستثمرون لا يتحاشون الأسهم الفلبينية لأن صناديق ETF قليلة العدد. بل يتحاشونها لأنهم يتشككون في التقييمات وعمق السوق ومعايير الحوكمة والسيولة والثقة على المدى البعيد.

إطلاق المزيد من صناديق ETF في سوق تشحّ فيه السيولة لا يعدو إعادة توزيع الأموال القائمة على نفس المجموعة الصغيرة من الأوراق المالية. وبعبارة أخرى، قد تُحسّن صناديق ETF تمديدات السباكة، لكنها لن تُصلح الأساس.

الأسئلة الأصعب لا تزال دون إجابة. لماذا تواصل الفلبين إنتاج عدد ضئيل جداً من الطروحات العامة الأولية (IPOs) نسبةً إلى حجمها الاقتصادي؟ لماذا يظل المستثمرون الأجانب بائعين مستمرين؟ لماذا تظل سيولة السوق مركّزة بشدة في حفنة من الأسهم؟ لماذا عجزت البورصة عن بناء خط أنابوب متين من شركات النمو متوسطة الحجم؟ لماذا لا يزال كثير من رجال الأعمال يُفضّلون رأس المال الخاص على الأسواق العامة؟

هذه هي الأسئلة التي تحدد نجاح بورصة الأوراق المالية أو فشلها. والحقيقة المُزعجة هي أن الثقة — لا الابتكار في المنتجات — هي أندر سلعة في هذا السوق. والمفارقة أن مونزون نفسه أقرّ بأن الثقة هي أهم عنصر في أي سوق رأس مال. وفي ذلك، هو محق تماماً.

لكن الثقة لا تُشرَّع عبر المنشورات الرسمية. ولا يمكن تصنيعها من خلال منتجات جديدة. ولا يمكن استعادتها عبر بيانات صحفية تُعلن عن حزمة إصلاحية جديدة. الثقة تُكتسب بالأداء الكفء.

المساءلة في الحوكمة

بعد ما يقرب من تسع سنوات، يحق للمستثمرين التساؤل عمّا إذا كانت مشكلات PSE هيكلية فحسب، أم أن القيادة يجب أن تتحمل هي الأخرى قدراً من المسؤولية. لا يمكن للرئيس التنفيذي أن ينسب إلى نفسه الفضل في كل مبادرة بينما يُحيل كل نتيجة مُخيّبة للآمال إلى عوامل خارجية. فالقيادة في نهاية المطاف تعني المساءلة عن النتائج.

ولذا، فإن مقترح ETF، مهما بلغ من الرشاد في حد ذاته، لا ينبغي النظر إليه باعتباره نقطة تحول. فهو تحسين تدريجي لا ثورة. وقد يجعل السوق أكثر كفاءة بعض الشيء، لكنه لن يعالج المشكلات الجذرية التي تُكابدها البورصة منذ زمن.

التحدي الذي تواجهه PSE ليس غياب صناديق ETF. فالثقة والسيولة والمشاركة والنمو — كل هذه عناصر مفقودة. وما لم تُعالَج هذه القضايا، فإن أي إصلاحات جديدة ستُنظر إليها على الأرجح لا بوصفها تقدماً، بل محاولةً أخرى لإعادة ترتيب أنابيب السباكة، في حين يواصل المنزل فقدان ساكنيه بسبب أساس متهالك. – Rappler.com

ملاحظة بحثية من Vantage Point: الرسوم البيانية أعلاه أعدّها فريق Vantage Point استناداً إلى بيانات البورصة المتاحة للعموم وتقارير نهاية العام. يقيس التحليل أداء بورصة الفلبين خلال فترة توليّ رامون مونزون منصب الرئيس والرئيس التنفيذي مقارنةً بالأسواق الإقليمية المجاورة، مع اتخاذ عام 2017 خطاً أساسياً مشتركاً. تشمل المصادر التقارير الرسمية لـ PSE، والسجلات التاريخية لمؤشر PSEi، وبيانات مؤشرات المرجعية الإقليمية.

انقر هنا للاطلاع على مقالات Vantage Point الأخرى.

فرصة السوق

سعر Housecoin (HOUSE)

$0.0015084

$0.0015084$0.0015084

USD

مخطط أسعار Housecoin (HOUSE) المباشر

إخلاء مسؤولية: المقالات المُعاد نشرها على هذا الموقع مستقاة من منصات عامة، وهي مُقدمة لأغراض إعلامية فقط. لا تُظهِر بالضرورة آراء MEXC. جميع الحقوق محفوظة لمؤلفيها الأصليين. إذا كنت تعتقد أن أي محتوى ينتهك حقوق جهات خارجية، يُرجى التواصل عبر البريد الإلكتروني crypto.news@mexc.com لإزالته. لا تقدم MEXC أي ضمانات بشأن دقة المحتوى أو اكتماله أو حداثته، وليست مسؤولة عن أي إجراءات تُتخذ بناءً على المعلومات المُقدمة. لا يُمثل المحتوى نصيحة مالية أو قانونية أو مهنية أخرى، ولا يُعتبر توصية أو تأييدًا من MEXC.

قد يعجبك أيضاً

كوين بيس

لدى قيادة Coinbase عدة أسباب لتكون متفائلة بالسوق الصاعد. الصورة بواسطة Costfoto/NurPhoto/Shutterstock حقوق النشر: Costfoto/NurPhoto/Shutterstock

مشاركة

DL News2026/04/03 02:51

إذا كنت في الخامسة والأربعين وتريد دخلاً من العقارات، تخطَّ مهام المالك واشترِ VNQ

أنت تحب فكرة امتلاك العقارات، لكنك لا تحب فكرة تلقي مكالمات السباكة في الساعة 2 صباحاً، أو ملاحقة شيكات الإيجار، أو إهدار مدخرات الدفعة الأولى

مشاركة

247 Wall St.2026/06/20 05:57

عاد بيتكوين إلى 60 ألف دولار لكن المستثمرين الأفراد يظلون هادئين بشكل غير معتاد

عاد بيتكوين مرة أخرى إلى نطاق سعر 60,000 دولار، وهو المستوى النفسي الذي أشعل في السابق حماسًا هائلًا بين المستثمرين الأفراد ea

مشاركة

Hokanews2026/06/20 10:41