Must Read

রামোন মনজোনের প্রায় নয় বছর স্থানীয় বোর্সের প্রধান হিসেবে দায়িত্ব পালনের পর, বিনিয়োগকারীরা জিজ্ঞাসা করার অধিকার রাখেন যে PSE-র সমস্যাগুলো কেবল কাঠামোগত নাকি নেতৃত্বরামোন মনজোনের প্রায় নয় বছর স্থানীয় বোর্সের প্রধান হিসেবে দায়িত্ব পালনের পর, বিনিয়োগকারীরা জিজ্ঞাসা করার অধিকার রাখেন যে PSE-র সমস্যাগুলো কেবল কাঠামোগত নাকি নেতৃত্ব

[ভ্যান্টেজ পয়েন্ট] PSE-এর মনজন যুগ: ঘর পুড়তে থাকলেও পাইপলাইন পুনর্বিন্যাস

এই বিষয়বস্তু সম্পর্কে মতামত বা উদ্বেগ জানাতে, অনুগ্রহ করে আমাদের সাথে crypto.news@mexc.com ঠিকানায় যোগাযোগ করুন

ফিলিপাইন স্টক এক্সচেঞ্জ প্রায় এক দশক ধরে একের পর এক সংস্কার পাস করে আসছে, কিন্তু বাজারটি এখনও অঞ্চলের দুর্বলতম পারফর্মারগুলির মধ্যে একটি। তবে কঠিন প্রশ্নটি এখনও অনুত্তরিত: নতুন পণ্যগুলি কি সমাধান, নাকি সেগুলি কেবল আস্থা, অংশগ্রহণ এবং বাজারের প্রাসঙ্গিকতার গভীর সমস্যাগুলি থেকে মনোযোগ সরানোর উপায়?

ফিলিপাইন স্টক এক্সচেঞ্জ (PSE) একটি সংস্কার প্যাকেজ উন্মোচন করেছে যা মূলধনের প্রয়োজনীয়তা হ্রাস করে, সক্রিয়ভাবে পরিচালিত ETF-এর অনুমতি দিয়ে, অংশগ্রহণ বিস্তৃত করে এবং বিনিয়োগ কোম্পানিগুলির জন্য পণ্য বাজারে আনা সহজ করে দেশের এক্সচেঞ্জ-ট্রেডেড ফান্ড (ETF) কাঠামো সংশোধন করার লক্ষ্য রাখে।

এটি কি আধুনিক শোনাচ্ছে? এটি কি এমন উদ্ভাবনের মতো শোনাচ্ছে যা একটি সংগ্রামী শেয়ার বাজারের গ্রহণ করা উচিত? সমস্যা হলো, রামোন মনজোনের নেতৃত্বে প্রায় এক দশক পরে স্থানীয় ও বিদেশী বিনিয়োগকারীরা এই একই গল্প বারবার শুনে আসছেন।

মাঝে মাঝে কিছুটা স্বস্তি আসে। সোমবার, তেলের দাম কমার সাথে সাথে বৈশ্বিক শেয়ার বাজার ঊর্ধ্বমুখী হয়। PSE-এর ৩০০ পয়েন্টের উত্থান নিঃসন্দেহে বুলিশদের উদযাপনের কারণ হবে। তবে এই লাভগুলি PSE টাওয়ারের সংস্কারের কারণে নয়, বরং ওয়াশিংটন ও তেহরানে উন্মোচিত ঘটনাগুলির কারণে হয়েছে। শেয়ারের এই উত্থান মার্কিন-ইরান সম্ভাব্য শান্তি অগ্রগতির খবরের পরিপ্রেক্ষিতে হয়েছে।

ভূরাজনৈতিক উত্তেজনা প্রশমনই ঝুঁকির প্রতি আগ্রহ বাড়িয়েছে তা নিঃসন্দেহে, কিন্তু একটি স্টক এক্সচেঞ্জ শেষ পর্যন্ত একদিনের উত্থানে নয়, বরং সময়ের সাথে সাথে তার সমকক্ষদের তুলনায় কেমন পারফর্ম করছে তার ভিত্তিতে বিচার করা হয় — যা মনজোন যুগের জন্য অনেক কম সম্মানজনক পরিমাপ।

ব্যর্থ সংস্কার

প্রতি কয়েক বছরে আরেকটি সংস্কার আসে। নতুন পণ্য। নতুন নিয়ম। নতুন পরামর্শ। নতুন কাঠামো। নতুন রোডম্যাপ। তবুও স্কোরবোর্ড একগুঁয়েভাবে অপরিবর্তিত থাকে।

PSE দীর্ঘস্থায়ী তারল্যহীনতা, সংকুচিত প্রাসঙ্গিকতা, হ্রাসমান বিদেশী অংশগ্রহণ এবং এমন একটি তালিকার পাইপলাইন দ্বারা জর্জরিত যা দক্ষিণ-পূর্ব এশিয়ার যেকোনো জায়গায় দুর্বল হিসেবে বিবেচিত হবে।

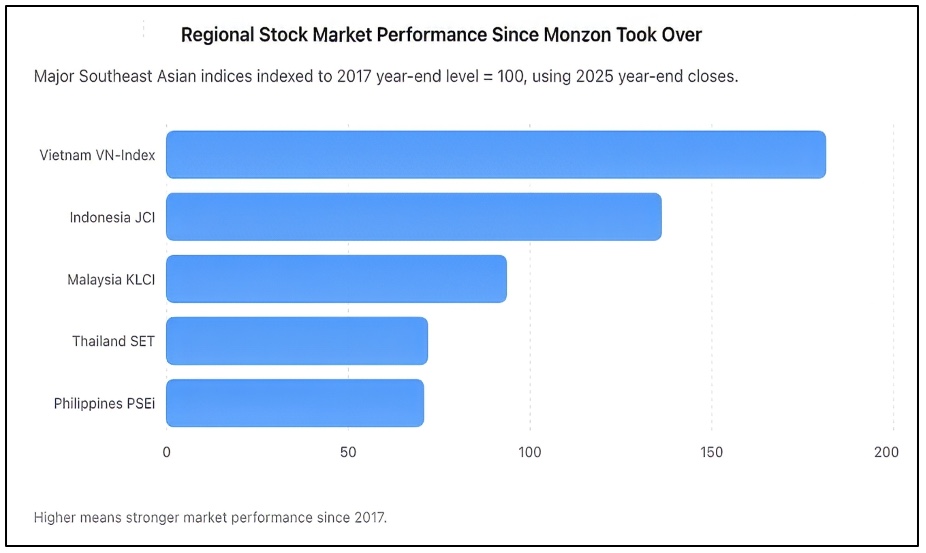

উপরে দেখানো হিসেবে, ২০১৭ থেকে ২০২৫ সালের মধ্যে, PSEi সূচক ভিত্তিতে ৭০.৭-এ নেমে এসেছে, যা থাইল্যান্ডের মতোই দুর্বল ফলাফল, যেখানে ভিয়েতনাম প্রায় দ্বিগুণ হয়েছে এবং ইন্দোনেশিয়া শক্তিশালীভাবে বৃদ্ধি পেয়েছে। PSEi ২০২৫ সাল শেষ করেছে ৬,০৫২.৯২-এ, যেখানে ইন্দোনেশিয়ার JCI শেষ হয়েছে ৮,৬৪৬.৯৪-এ, ভিয়েতনামের VN-Index ১,৭৮৪.৪৯-এ, থাইল্যান্ডের SET ১,২৫৯.৬৭-এ এবং মালয়েশিয়ার KLCI ১,৬৮০.১১-এ।

কোনো এক পর্যায়ে, বিনিয়োগকারীদের প্রতিশ্রুতিতে সন্তুষ্ট থাকা বন্ধ করে তাদের প্রাপ্য কী তা দেখতে শুরু করতে হবে। ২০১৭ সালে মনজোন PSE-এর নেতৃত্বে এসেছিলেন তখন প্রচুর আশাবাদ ছিল। বেঞ্চমার্ক সূচক মাত্র ৮,৫০০ অতিক্রম করেছিল। ফিলিপাইনকে এশিয়ার উদীয়মান প্রবৃদ্ধির গল্পগুলির মধ্যে একটি হিসেবে বিপণন করা হচ্ছিল। জনসংখ্যা, ভোক্তা ব্যয় এবং রেমিট্যান্স বৃদ্ধি পাচ্ছিল এবং কর্পোরেট আয় বিস্তৃত হচ্ছিল। প্রত্যাশা ছিল যে অর্থনীতির সাথে সাথে শেয়ার বাজারও স্বাভাবিকভাবে গভীর হবে। পরিবর্তে, বিপরীতটি ঘটেছিল।

PSEi-এর সংগ্রাম

প্রায় এক দশক পরে, বছরের পর বছর অর্থনৈতিক প্রবৃদ্ধি সত্ত্বেও PSE সূচক তার পূর্বের উচ্চতার অনেক নিচে রয়ে গেছে। নতুন প্রতিবেশী বাজারগুলি মূলধন আকৃষ্ট করেছে এবং বিনিয়োগকারীদের আকর্ষণ করেছে, যেখানে ফিলিপাইন ধীরে ধীরে পিছিয়ে পড়েছে।

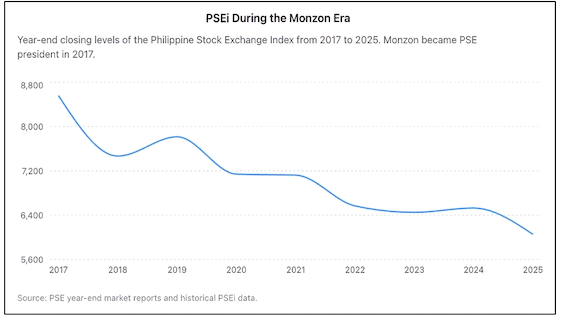

প্রায় এক দশকের সংস্কার, তবুও উপরের চার্টে দেখানো হিসেবে ফিলিপাইনের শেয়ার বাজার ২০২৫ সাল শেষ করেছে রামোন মনজোন এক্সচেঞ্জের দায়িত্ব নেওয়ার সময়ের তুলনায় প্রায় ৩০% নিচে।

ব্লুমবার্গ আগে ফিলিপাইনের বাজারকে গত দশকে সবচেয়ে খারাপ পারফর্মকারী প্রধান শেয়ার বাজার হিসেবে বর্ণনা করেছিল, যা এশিয়ার অন্যতম প্রতিশ্রুতিশীল বিনিয়োগ গন্তব্য হিসেবে নিজেকে প্রচার করতে বছর কাটানো একটি দেশের জন্য অপমানজনক স্বীকৃতি। বৈশ্বিক পরিস্থিতি সব অবনতির জন্য দায়ী নয়। প্রতিটি বাজার মহামারীর মুখোমুখি হয়েছিল। প্রতিটি বাজার মূল্যস্ফীতি, ভূরাজনৈতিক ধাক্কা এবং উচ্চ সুদের হারের মুখোমুখি হয়েছিল। কিন্তু অনেক বাজার আরও দ্রুত পুনরুদ্ধার করেছে এবং শক্তিশালী হয়ে উঠেছে। ফিলিপাইন তা করেনি। প্রমাণ সর্বত্র দৃশ্যমান।

বিদেশী বিনিয়োগকারীরা ধারাবাহিকভাবে নেট বিক্রেতা হয়ে উঠেছে। দৈনিক ট্রেডিং ন্যূনতম এবং মুষ্টিমেয় ব্লু-চিপ স্টকের সাথে ঘনিষ্ঠভাবে সম্পর্কিত। অনেক তালিকাভুক্ত কোম্পানি কেবল বিক্ষিপ্তভাবে লেনদেন করে। বেশ কয়েকটি কোম্পানি সম্পূর্ণভাবে তালিকা বাতিল করা বেছে নিয়েছে, বুঝতে পেরেছে যে পাবলিক থাকার মূল্য পুরস্কারের চেয়ে বেশি। ২০২৫ সালে মাত্র দুটি কোম্পানি প্রাথমিক গণপ্রস্তাব (IPO) সম্পন্ন করেছে। কিন্তু এটি ১১০ মিলিয়নেরও বেশি মানুষের একটি জাতির জন্য কেবল হতাশাজনক নয়। এটি বাজারের নতুন ইস্যুকারী আনার অক্ষমতার অভিযোগ।

মনজোনের সমর্থকরা তার মেয়াদকালে আরোপ করা একাধিক নতুন সংস্কারের দিকে নির্দেশ করেন। ন্যায্যভাবে বলতে হয়, সেগুলি অনেক। এক্সচেঞ্জ স্থির-আয় প্ল্যাটফর্ম প্রোডাক্ট ডিসক্লোজার স্টেটমেন্ট (PDS) অধিগ্রহণের সাধনা করেছে। এটি রিয়েল এস্টেট ইনভেস্টমেন্ট ট্রাস্ট (REIT) প্রচার করেছে। এটি টেকসই প্রতিবেদন এগিয়ে নিয়েছে। এটি ট্রেডিং অবকাঠামো আধুনিকায়ন করেছে। এটি সিকিউরিটিজ ঋণদান ও ধার গ্রহণের পক্ষে সমর্থন করেছে। এটি শর্ট-সেলিং সমর্থন করেছে। এটি ডিজিটাল অংশগ্রহণ এবং খুচরা বিনিয়োগকে উৎসাহিত করেছে।

সমস্যা হলো সংস্কারগুলি বিবৃতি দিয়ে নয়, ফলাফল দিয়ে পরিমাপ করা উচিত। একটি স্টক এক্সচেঞ্জের দুটি মৌলিক কার্যাবলী রয়েছে। প্রথমত, এটি কোম্পানিগুলিকে কার্যকরভাবে মূলধন সংগ্রহ করতে সক্ষম করতে হবে। দ্বিতীয়ত, এটি বিনিয়োগকারীদের আত্মবিশ্বাসের সাথে মূলধন মোতায়েন করতে সহায়তা করতে হবে। উভয় মাপকাঠিতেই PSE সংগ্রাম অব্যাহত রাখছে।

ETF কি উত্তর?

এখানেই ETF উদ্যোগের প্রবেশ। মূলধনের প্রয়োজনীয়তা উল্লেখযোগ্যভাবে কমিয়ে, সক্রিয়ভাবে পরিচালিত ETF-এর অনুমতি দিয়ে এবং পণ্য চালু করতে পারে এমন প্রতিষ্ঠানের ধরন বিস্তৃত করে, এক্সচেঞ্জ ETF তৈরি সহজ করার লক্ষ্য রাখে।

এটি আসলে একটি ধারণাগত ভুল নয়। বিশ্বজুড়ে পরিপক্ক বাজারগুলি সমৃদ্ধ ETF শিল্প অনুভব করে কারণ ETF বৈচিত্র্য, হ্রাসকৃত খরচ এবং বৃহত্তর অ্যাক্সেসযোগ্যতা প্রদান করে। তবুও ETF একটি স্বাস্থ্যকর শেয়ার বাজারকে প্রতিস্থাপন করে না। ETF আসলে ভালো করে কারণ ইতিমধ্যেই প্রাণবন্ত মূলধন বাজার বিদ্যমান থাকে। এটি সেই বাজারগুলি প্রথম স্থানে প্রাণবন্ত হওয়ার কারণ নয়।

মার্কিন যুক্তরাষ্ট্র ETF থাকার কারণে বিশ্বের গভীরতম মূলধন বাজার হয়নি। এটি ETF তৈরি করেছে কারণ ইতিমধ্যে হাজার হাজার তালিকাভুক্ত কোম্পানি, বিশাল প্রাতিষ্ঠানিক অংশগ্রহণ, গভীর তারল্য এবং শক্তিশালী বিনিয়োগকারীদের আস্থা ছিল। জাপান, সিঙ্গাপুর, অস্ট্রেলিয়া এবং হংকংয়ের মতো বাজারের ক্ষেত্রেও একই কথা বলা যায়।

ফিলিপাইন অনেক বেশি মৌলিক চ্যালেঞ্জের মুখোমুখি। বিনিয়োগকারীরা ফিলিপাইনের ইকুইটি এড়িয়ে চলছেন না কারণ ETF খুব কম। তারা ফিলিপাইনের ইকুইটি এড়িয়ে চলছেন কারণ তারা মূল্যায়ন, তারল্য, শাসন মান, বাজারের গভীরতা এবং দীর্ঘমেয়াদী আস্থা নিয়ে প্রশ্ন তুলছেন।

সীমিত তারল্য সহ একটি বাজারে আরও বেশি ETF চালু করলে একই ছোট পুলের সিকিউরিটিগুলির মধ্যে বিদ্যমান অর্থ পুনর্বণ্টনের ঝুঁকি রয়েছে। অন্য কথায়, ETF পাইপলাইন উন্নত করতে পারে, কিন্তু ভিত্তি ঠিক করে না।

কঠিন প্রশ্নগুলি অনুত্তরিত থাকে। ফিলিপাইন কেন তার অর্থনৈতিক আকারের তুলনায় এত কম প্রাথমিক গণপ্রস্তাব (IPO) উৎপন্ন করতে থাকে? বিদেশী বিনিয়োগকারীরা কেন ধারাবাহিকভাবে বিক্রেতা থাকেন? বাজারের তারল্য কেন মুষ্টিমেয় স্টকে ভারীভাবে কেন্দ্রীভূত থাকে? এক্সচেঞ্জ কেন মধ্যম আকারের প্রবৃদ্ধি কোম্পানিগুলির একটি শক্তিশালী পাইপলাইন গড়ে তুলতে ব্যর্থ হয়েছে? কেন অনেক উদ্যোক্তা এখনও পাবলিক বাজারের চেয়ে বেসরকারি মূলধন পছন্দ করেন?

এই প্রশ্নগুলিই নির্ধারণ করে একটি স্টক এক্সচেঞ্জ সফল হয় নাকি ব্যর্থ হয়। অস্বস্তিকর বাস্তবতা হলো আস্থা — পণ্য উদ্ভাবন নয় — বাজারের সবচেয়ে দুষ্প্রাপ্য পণ্য। বিদ্রূপজনকভাবে, মনজোন নিজেই স্বীকার করেছেন যে আস্থা যেকোনো মূলধন বাজারের সবচেয়ে গুরুত্বপূর্ণ উপাদান। সেই বিষয়ে তিনি সম্পূর্ণ সঠিক।

কিন্তু আস্থা সার্কুলারের মাধ্যমে আইন করা যায় না। এটি নতুন পণ্যের মাধ্যমে তৈরি করা যায় না। এটি আরেকটি সংস্কার প্যাকেজ ঘোষণা করা প্রেস বিজ্ঞপ্তির মাধ্যমে পুনরুদ্ধার করা যায় না। আস্থা দক্ষ পারফরম্যান্সের মাধ্যমে অর্জিত হয়।

শাসন দায়বদ্ধতা

প্রায় নয় বছর পরে, বিনিয়োগকারীরা জিজ্ঞাসা করার অধিকারী যে PSE-এর সমস্যাগুলি কেবল কাঠামোগত কিনা নাকি নেতৃত্বকেও দায়িত্ব নিতে হবে। একজন প্রধান নির্বাহী প্রতিটি উদ্যোগের কৃতিত্ব নিতে পারেন না, একই সময়ে প্রতিটি হতাশাজনক ফলাফল বাহ্যিক কারণে দায়ী করতে পারেন না। নেতৃত্ব শেষ পর্যন্ত ফলাফলের জন্য দায়বদ্ধতা মানে।

তাই ETF প্রস্তাবটি, নিজের মধ্যে যতটাই যুক্তিসঙ্গত হোক না কেন, একটি টার্নিং পয়েন্ট হিসেবে বিবেচনা করা উচিত নয়। এটি একটি ধীরে ধীরে উন্নতি, বিপ্লব নয়। এটি বাজারকে কিছুটা আরও দক্ষ করতে পারে, কিন্তু এটি এক্সচেঞ্জ কিছু সময় ধরে যে গভীর সমস্যাগুলির সাথে লড়াই করে আসছে তা সমাধান করবে না।

PSE-এর সামনে চ্যালেঞ্জ ETF-এর অভাব নয়। এখানে আস্থা, তারল্য, অংশগ্রহণ এবং প্রবৃদ্ধি অনুপস্থিত। কিন্তু যতক্ষণ না সেই সমস্যাগুলি সমাধান করা হয়, যেকোনো নতুন সংস্কার সম্ভবত অগ্রগতির চেয়ে কম এবং আবারও পাইপলাইনের বিন্যাস পরিবর্তনের প্রচেষ্টা হিসেবে দেখা যাবে, এমনকি যখন বাড়িটি একটি ভঙ্গুর ভিত্তির কারণে বাসিন্দা হারাতে থাকে। – Rappler.com

Vantage Point গবেষণা নোট: উপরের চার্টগুলি Vantage Point দ্বারা প্রকাশ্যে উপলব্ধ এক্সচেঞ্জ ডেটা এবং বছর-শেষ বাজার প্রতিবেদন থেকে প্রস্তুত করা হয়েছে। বিশ্লেষণটি ২০১৭-এর সাধারণ বেসলাইন ব্যবহার করে আঞ্চলিক সমকক্ষদের বিপরীতে রামোন মনজোনের সভাপতি ও প্রধান নির্বাহী কর্মকর্তা হিসেবে দায়িত্বকালে ফিলিপাইন স্টক এক্সচেঞ্জের পারফরম্যান্স পরিমাপ করে। উৎসগুলির মধ্যে রয়েছে অফিসিয়াল PSE রিপোর্ট, ঐতিহাসিক PSEi রেকর্ড এবং আঞ্চলিক বেঞ্চমার্ক সূচক ডেটা।

অন্যান্য Vantage Point নিবন্ধের জন্য এখানে ক্লিক করুন।

মার্কেটের সুযোগ

Housecoin প্রাইস(HOUSE)

$0.0014989

$0.0014989$0.0014989

USD

Housecoin (HOUSE) লাইভ প্রাইস চার্ট

ডিসক্লেইমার: এই সাইটে পুনঃপ্রকাশিত নিবন্ধগুলো সর্বসাধারণের জন্য উন্মুক্ত প্ল্যাটফর্ম থেকে সংগ্রহ করা হয়েছে এবং শুধুমাত্র তথ্যের উদ্দেশ্যে প্রদান করা হয়েছে। এগুলো আবশ্যিকভাবে MEXC-এর মতামতকে প্রতিফলিত করে না। সমস্ত অধিকার মূল লেখকদের কাছে সংরক্ষিত রয়েছে। আপনি যদি মনে করেন কোনো কনটেন্ট তৃতীয় পক্ষের অধিকার লঙ্ঘন করেছে, তাহলে অনুগ্রহ করে অপসারণের জন্য crypto.news@mexc.com এ যোগাযোগ করুন। MEXC কনটেন্টের সঠিকতা, সম্পূর্ণতা বা সময়োপযোগিতা সম্পর্কে কোনো গ্যারান্টি দেয় না এবং প্রদত্ত তথ্যের ভিত্তিতে নেওয়া কোনো পদক্ষেপের জন্য দায়ী নয়। এই কনটেন্ট কোনো আর্থিক, আইনগত বা অন্যান্য পেশাদার পরামর্শ নয় এবং এটি MEXC-এর সুপারিশ বা সমর্থন হিসেবে গণ্য করা উচিত নয়।

আপনি আরও পছন্দ করতে পারেন

মিনেসোটায় ৮ মিলিয়ন ডলারের ক্রিপ্টো চুরির মামলায় দুই ভাই দোষী সাব্যস্ত হয়েছেন

🚨 দুই ভাই মিনেসোটায় একটি বাড়িতে হামলার সময় $BTC-তে $৮ মিলিয়ন চুরির দায় স্বীকার করেছেন। 💸 এই হামলায় সশস্ত্র হুমকি, জিম্মি করা এবং জোরপূর্বক ডিজিটাল

শেয়ার করুন

COINTURK EN2026/06/20 14:37

মিলানের ডাক্তারদের আরও মানবিক সময় কাটাতে সাহায্যকারী ভ্রু-নাচানো রোবট অল্টার-ইগোর সাথে পরিচিত হন

মিলান, ২০ জুন — একটি রোবট যার অভিব্যক্তিপূর্ণ ভ্রু রয়েছে এবং যা স্বাস্থ্যসেবা কর্মীদের মুক্ত করতে মৌলিক কাজ সম্পাদনের জন্য ডিজাইন করা হয়েছে...

শেয়ার করুন

Malaymail2026/06/20 13:52

পাই নেটওয়ার্ক মেইননেট পারফরম্যান্স হাইলাইটস: দ্রুত ব্লক টাইম এবং স্থিতিশীলতা

পাই নেটওয়ার্ক মেইননেট কথিতভাবে ৫-সেকেন্ড ব্লক টাইম অর্জন করেছে, পারফরম্যান্স আলোচনা তীব্র হচ্ছে পাই নেটওয়ার্ক মেইননেটের পারফরম্যান্স একটি বিষয়ে পরিণত হয়েছে

শেয়ার করুন

Hokanews2026/06/20 12:38