Trump Respalda el Proyecto de Ley de Estructura del Mercado Cripto Antes de la Batalla en el Senado

El presidente Donald Trump ha vuelto a intervenir en el debate sobre la estructura del mercado cripto en EE.UU., afirmando que su administración codificará un marco "a prueba de futuro" para los activos digitales, mientras se acerca la batalla en el Senado por la Ley CLARITY. El mensaje vincula la agenda cripto de la Casa Blanca con una legislación que definiría los límites regulatorios para los activos digitales, exchanges, custodios, stablecoins y mercados de derivados.

En una publicación en Truth Social destacada por la periodista de Fox Business Eleanor Terrett, Trump enmarcó el asunto como una reversión de la era de Gary Gensler y un intento de hacer que la política cripto de EE.UU. sea más difícil de desmantelar por futuros reguladores. Terrett señaló que la publicación marcó la primera vez que Trump se pronunció públicamente sobre la estructura del mercado desde marzo, lo que hace notable el momento tras el avance de la Ley CLARITY por parte del Comité Bancario del Senado a principios de este mes.

"Gary Gensler y el 'Ejército Anti-Cripto' casi DESTRUYERON la industria cripto americana al llevar Bitcoin, los Cripto Perpetuos y la INNOVACIÓN al extranjero, pero 'TRUMP' lo SALVÓ. América es ahora la CAPITAL CRIPTO del MUNDO, y los Constructores y Emprendedores están REGRESANDO a los Estados Unidos donde les corresponde. Bajo mi liderazgo, codificaremos una Estructura de Mercado de Activos Digitales A PRUEBA DE FUTURO que los Detractores de la Cripto no podrán deshacer."

La publicación fue rápidamente respaldada por el presidente de la CFTC, Mike Selig, quien escribió: "Gracias al liderazgo de @POTUS, América es la Capital Cripto del Mundo. Bitcoin, los Cripto Perpetuos y la INNOVACIÓN están llegando a América."

En Washington, "estructura de mercado" es la denominación abreviada de la arquitectura legal que determina si los activos cripto se tratan como valores o materias primas, qué agencias los supervisan y cómo se regulan las plataformas de trading, corredores, distribuidores, custodios y emisores. Para los mercados cripto, las apuestas son sustanciales: el marco daría forma a las vías de registro, divulgaciones, normas de custodia, protección al consumidor, obligaciones de AML y estándares de integridad del mercado.

La dirección política más amplia ha sido visible desde la orden ejecutiva del 23 de enero de 2025 de Trump, que pedía apoyo para el crecimiento de los activos digitales, la autocustodia, el acceso público a la blockchain, stablecoins respaldadas por dólares, acceso bancario justo y líneas jurisdiccionales más claras entre reguladores. El informe del grupo de trabajo sobre activos digitales de la Casa Blanca de julio de 2025 recomendó posteriormente que el Congreso ampliara la Ley CLARITY otorgando a la CFTC autoridad sobre los mercados spot para activos digitales que no son valores, al tiempo que instruía a la SEC y a la CFTC a aclarar las normas de registro, custodia, trading y mantenimiento de registros.

La parte de stablecoins de esa agenda ya se ha convertido en ley. Trump firmó la Ley GENIUS el 18 de julio de 2025, con la Casa Blanca describiéndola como el primer sistema regulatorio federal para stablecoins. La ley incluye un respaldo de reserva del 100% con activos líquidos como dólares o bonos del Tesoro a corto plazo, divulgaciones mensuales públicas de reservas, restricciones de marketing y reclamaciones prioritarias para los titulares de stablecoins en caso de insolvencia.

La batalla sin resolver es el paquete más amplio de estructura de mercado. La Cámara de Representantes aprobó la Ley de Claridad del Mercado de Activos Digitales, o Ley CLARITY, en julio de 2025 con una votación bipartidista de 294 a 134. El Comité Bancario del Senado avanzó su versión el 14 de mayo de 2026, con una votación de 15 a 9, enviando el proyecto de ley hacia el pleno del Senado. La votación del comité obtuvo el apoyo de dos demócratas, aunque esos legisladores no se comprometieron a respaldar el proyecto de ley final.

La Ley CLARITY de la Cripto se Dirige Hacia la Batalla en el Senado

La versión del Senado crearía una categoría para activos auxiliares, requeriría divulgaciones iniciales y semestrales para ciertas transacciones, e introduciría una exención de "Regulación Cripto" del registro en la SEC para algunas ofertas de activos auxiliares. También trataría a los corredores, distribuidores y exchanges de materias primas digitales como instituciones financieras bajo la Ley de Secreto Bancario, incorporando programas de AML, identificación de clientes y diligencia debida al marco.

La referencia de Trump a los "cripto perpetuos" apunta a otra pieza de la agenda: llevar la actividad de derivados offshore a centros regulados en EE.UU. Selig afirmó en enero que los contratos perpetuos se habían vuelto ampliamente utilizados para la gestión de riesgos y el descubrimiento de precios, argumentando que la administración anterior no logró crear una vía nacional para esos productos. También dijo que la CFTC exploraría normas para transacciones minoristas de materias primas cripto con apalancamiento, margen o financiadas, y una posible nueva categoría de registro para el trading minorista con apalancamiento.

El proyecto de ley aún enfrenta oposición. Los críticos han argumentado que las disposiciones de AML son demasiado débiles, que los funcionarios políticos deberían tener restricciones para beneficiarse de iniciativas cripto, y que la expansión de la autoridad de la CFTC puede no abordar completamente las preocupaciones de protección al inversor que tradicionalmente maneja la SEC. Los grupos bancarios también se han centrado en el lenguaje sobre el rendimiento de las stablecoins, advirtiendo que las empresas cripto podrían competir por depósitos a través de recompensas sobre los saldos de stablecoins.

El momento se está convirtiendo en un riesgo legislativo por sí mismo. La Ley CLARITY ha superado el Comité Bancario del Senado, pero aún no ha asegurado una votación en el pleno del Senado, y cualquier paquete final todavía tiene que sobrevivir a las batallas irresueltas sobre las normas de AML, las recompensas de stablecoins, las disposiciones sobre conflictos políticos y la división de autoridad entre la SEC y la CFTC.

El proyecto de ley también debe encajar en un calendario del Senado cada vez más reducido, con los legisladores enfrentando el receso de verano, un descanso por la campaña de otoño y las elecciones de medio mandato del 3 de noviembre. Eso deja una ventana cada vez más estrecha para que los republicanos y los demócratas pro-cripto conviertan el impulso del comité en una aprobación final antes de que la política electoral haga que un complejo proyecto de ley de estructura de mercado sea más difícil de avanzar.

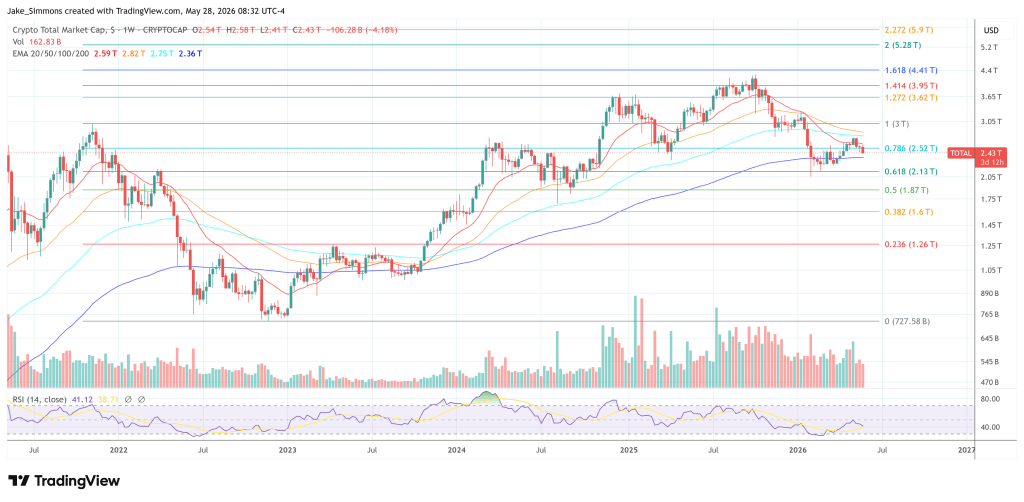

Al momento de la publicación, la capitalización total del mercado se situaba en 2,43 billones de dólares.

También te puede interesar

Yuga Labs se mueve para reestructurar ApeCoin mientras se endurecen las normas cripto

La mejor Cripto para comprar en 2026: la preventa de $GRUNTLE se mantiene mientras XLM sube un 10% y VanEck lanza un ETF de BNB

El problema de alta beta de Solana: Por qué SOL cae más fuerte durante los shocks macroeconómicos