Le régulateur fédéral approuve le trading de crypto sans risque pour les banques américaines

L'Office of the Comptroller of the Currency a confirmé que les banques nationales peuvent s'engager dans des transactions d'actifs crypto sans risque principal, éliminant ainsi une barrière clé entre la banque traditionnelle et les actifs numériques.

Cette décision permet aux banques d'agir comme intermédiaires dans les transactions crypto en achetant simultanément auprès d'un client et en vendant à un autre sans conserver de stock.

Ce changement de politique marque l'étape la plus audacieuse de l'OCC vers l'intégration des Cryptos dans le système bancaire traditionnel, s'appuyant sur les approbations antérieures pour les services de garde et les avoirs au bilan.

Les banques peuvent désormais faciliter les transactions crypto des clients tout en n'assumant qu'un risque minimal de règlement et de crédit.

La passerelle crypto bancaire s'ouvre sous un nouveau cadre

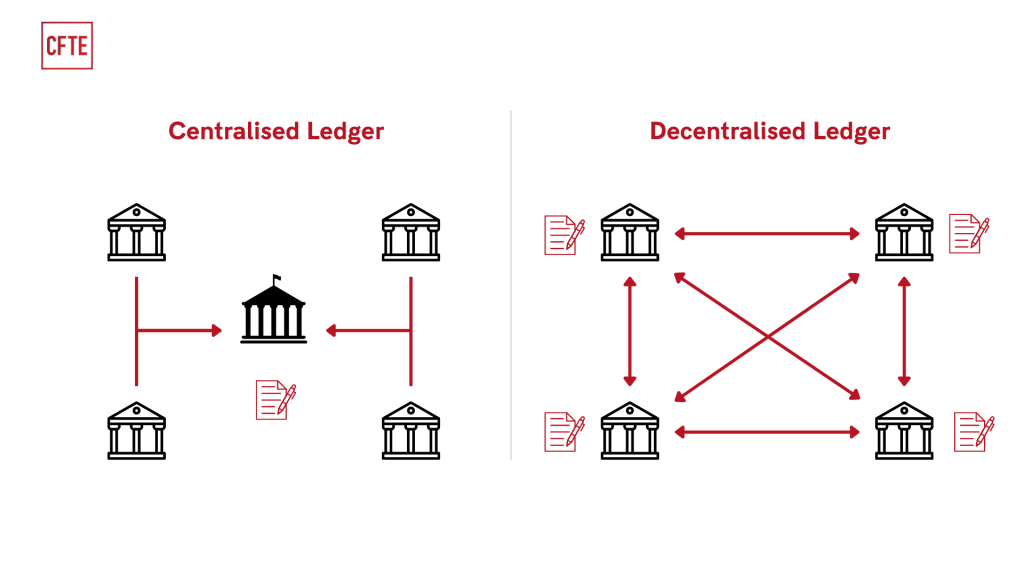

Dans la lettre interprétative 1188, le contrôleur adjoint principal Adam Cohen a déclaré que cette activité relève pleinement du métier bancaire car elle reflète les fonctions de courtage existantes.

Les banques nationales agissent depuis longtemps comme intermédiaires financiers dans les titres, les dérivés et d'autres classes d'actifs par le biais de transactions sans risque principal, prenant momentanément possession pour faire le lien entre acheteur et vendeur.

L'OCC a appliqué la même logique aux crypto-actifs, notant que les banques éliminent le risque de marché grâce à des transactions compensatoires tout en conservant une exposition limitée aux défauts des contreparties.

Cohen a souligné que l'autorité s'étend au-delà des titres à tout crypto-actif, y compris ceux non classés selon la loi fédérale sur les valeurs mobilières, car les transactions s'alignent sur le rôle d'intermédiaire traditionnel des banques.

Pendant ce temps, le régulateur a rejeté les préoccupations concernant la complexité opérationnelle, arguant que les banques gèrent déjà des risques similaires lors du règlement de titres via des registres électroniques.

Cohen a déclaré que les Technologies de registre distribué représentent simplement une méthode moderne d'enregistrement des transactions, en principe pas différente des systèmes de règlement par inscription en compte que les banques utilisent depuis des décennies.

Source: CFTE

Source: CFTE

Pourquoi cela change les opérations crypto des banques

Cette décision supprime un obstacle structurel qui forçait les banques soit à éviter complètement le trading de crypto, soit à s'appuyer sur des intermédiaires tiers pour les transactions des clients.

En permettant une activité directe sans risque principal, l'OCC permet aux banques d'offrir des services crypto transparents tout en maintenant la conformité réglementaire et la protection des clients.

Les banques peuvent désormais servir les clients qui souhaitent une exposition aux cryptos sans s'associer à des échanges non réglementés ou à des contreparties pseudonymes.

Le cadre exige que les banques mettent en œuvre des protocoles Know Your Customer (KYC), une surveillance des transactions et la capacité de geler ou d'inverser les transferts si nécessaire, des fonctionnalités intégrées à certaines plateformes blockchain, comme Stellar.

La politique renforce également la position concurrentielle des banques face aux rivaux fintech et aux entreprises crypto-natives cherchant des chartes bancaires fédérales.

Plusieurs institutions majeures ont déjà évolué vers l'intégration crypto, Bank of America autorisant les conseillers à recommander des ETF Bitcoin et JPMorgan permettant aux clients de financer des comptes Coinbase via les cartes Chase.

L'élan réglementaire se développe à travers les actifs numériques

L'initiative de l'OCC intervient alors que les agences fédérales accélèrent le développement des cadres pour les stablecoins et les dépôts tokenisés dans le cadre du GENIUS Act.

La FDIC publiera sa première proposition de règle sur les stablecoins plus tard ce mois-ci, établissant des exigences en matière de capital, de liquidité et de réserves pour les tokens adossés au dollar émis par les banques.

La vice-présidente de la Réserve fédérale, Michelle Bowman, a déclaré que la banque centrale coordonne avec les agences homologues les normes pour ancrer les actifs numériques à la finance traditionnelle.

Le Département du Trésor a clôturé sa deuxième consultation publique sur les émetteurs de stablecoins non bancaires ces dernières semaines, créant des pistes de surveillance parallèles qui régiront l'ensemble du marché américain des stablecoins.

Le président par intérim de la FDIC, Travis Hill, a révélé que des directives sur les dépôts tokenisés sont également en cours, clarifiant comment les représentations des dépôts bancaires basées sur la blockchain seront traitées selon les réglementations existantes.

Cet effort répond à l'intérêt croissant de l'industrie pour l'utilisation des registres distribués pour les paiements et le règlement.

Jonathan Gould, devenu le premier contrôleur permanent de l'OCC depuis 2020 après sa confirmation en juillet, s'est opposé aux plaintes de l'industrie bancaire concernant l'approbation des chartes d'entreprises crypto.

S'exprimant lors du Blockchain Association Policy Summit la semaine dernière, il a déclaré que la garde et la conservation d'actifs numériques fonctionnent électroniquement depuis des décennies, ajoutant qu'il n'y a aucune justification pour traiter les cryptos différemment.

L'OCC a reçu environ 14 demandes de charte bancaire cette année, notamment de Coinbase, Circle et Ripple, toutes cherchant une supervision fédérale pour les opérations de stablecoin et de garde.

Gould a rejeté les préoccupations concernant la capacité de supervision, notant que l'agence supervise déjà une banque fiduciaire nationale crypto-native et répond quotidiennement aux demandes des banques traditionnelles lançant des produits innovants.

Vous aimerez peut-être aussi

Michael Saylor présente un modèle révolutionnaire de capital numérique

Résultat de la réunion de la Fed aujourd'hui : attentes et prévisions du FOMC