Must Read

QUARTIER D'AFFAIRES. La ligne d'horizon de Bonifacio Global City.QUARTIER D'AFFAIRES. La ligne d'horizon de Bonifacio Global City.

[Vantage Point] La note « Holding » d'Ayala Land : Quand les marchés confondent cycles et déclin

Pour tout commentaire ou toute question concernant ce contenu, veuillez nous contacter à l'adresse suivante : crypto.news@mexc.com

Une forte dégradation de First Metro Securities soulève de nombreuses questions concernant le ralentissement de l'activité résidentielle d'Ayala Land, l'augmentation des échéances de la dette et le flux de trésorerie disponible négatif. Mais le fait de faire face à un cycle immobilier difficile et à la menace d'exclusion du MSCI justifie-t-il vraiment de traiter l'une des premières franchises immobilières des Philippines comme une entreprise structurellement affaiblie ?

Mon analyse approfondie des états financiers d'Ayala Land me conduit à penser que le marché confond peut-être les vents contraires cycliques avec un déclin permanent — et ce faisant, sous-évalue peut-être le pouvoir bénéficiaire à long terme du plus grand promoteur immobilier du pays.

Les marchés ont tendance à être les plus optimistes au sommet d'un cycle et les plus pessimistes au bas. J'ai appris cela en près de trois décennies en tant que rédacteur financier et investisseur.

La décision de First Metro Securities de réduire son objectif de cours sur Ayala Land Inc. de près de 45 % et de dégrader l'action à « conserver » diffère de mon analyse approfondie. Le rapport soulève certes des préoccupations légitimes concernant le ralentissement des ventes résidentielles, les échéances de la dette, le flux de trésorerie disponible négatif et la possibilité de suppression du MSCI Philippines Standard Index. Une analyse des mêmes chiffres me conduit à une conclusion différente.

La question principale n'est pas de savoir si Ayala Land fait face à des vents contraires. C'est le cas.

Mais ces vents contraires justifient-ils de traiter l'une des franchises immobilières les plus performantes du pays comme une entreprise structurellement affaiblie ? Les preuves suggèrent le contraire.

En examinant les derniers résultats financiers d'Ayala Land, on peut voir une entreprise qui a généré 190,2 milliards de P de revenus en 2025 et un bénéfice net déclaré de 39,1 milliards de P, soit une augmentation de 39 % d'une année sur l'autre. Même après suppression des gains exceptionnels, le bénéfice net de base a augmenté de 8 % pour atteindre 30,6 milliards de P. Ce ne sont pas les chiffres d'une entreprise en difficulté.

Bénéfices d'Ayala Land en 2025 comparés à 2024 (colonne de droite). Image issue du site web de la PSE

Bénéfices d'Ayala Land en 2025 comparés à 2024 (colonne de droite). Image issue du site web de la PSE

Flux de trésorerie disponible

Les pessimistes soutiendront que les bénéfices regardent en arrière et que le flux de trésorerie raconte une histoire bien plus préoccupante. Ils font référence à un déficit de flux de trésorerie disponible qui s'est creusé ces dernières années, et à environ 74 milliards de P de dettes arrivant à échéance au cours des 12 prochains mois.

Je ne rejette pas ces préoccupations. Elles méritent une sérieuse considération. Mais le contexte est important. J'en suis venu à croire que le flux de trésorerie disponible négatif ne signifie pas la destruction de valeur. Dans le développement immobilier, le flux de trésorerie disponible est généralement négatif lorsque vous acquérez des terrains, financez des constructions et développez vos opérations. La mesure cruciale du succès, surtout pour les investisseurs, est de savoir si ces dépenses en capital initiales permettent de constituer des actifs productifs qui généreront des bénéfices durables à long terme.

Le bilan d'Ayala Land révèle 1 000 milliards de P d'actifs accumulés sur des décennies de développement rigoureusement planifié. Ce ne sont pas des avoirs imaginaires. Ils comprennent des townships, des centres commerciaux, des complexes industriels, des bureaux, des hôtels et des centres résidentiels qui représentent certains des investissements immobiliers les plus précieux du pays.

Le profil de la dette semble également bien moins alarmant que ce que le dernier commentaire de First Metro Securities laisserait entendre. Une entreprise financièrement solide — affichant 1 000 milliards de P d'actifs, 325 milliards de P de capitaux propres, et un accès constant aux marchés de capitaux locaux — évolue dans un monde entièrement différent de celui d'une entreprise connaissant une véritable pression de liquidité. Le fait qu'Ayala Land ait choisi de réduire ses dépenses en capital 2026 à environ 50 milliards de P est pour moi bien plus révélateur, et est la marque d'un conservatisme dans une période par ailleurs difficile.

Note « A » de la JCR

Un élément qui a été négligé par le marché est la récente réaffirmation de la note de crédit A- d'Ayala Corporation par la Japan Credit Rating Agency, qui a cité la base de revenus diversifiée du groupe, la génération stable de flux de trésorerie et la solidité du bilan.

Cette note ne résout pas les problèmes d'Ayala Land, mais fournit une évaluation indépendante selon laquelle l'écosystème Ayala dans son ensemble reste financièrement résilient. C'est important car Ayala Land constitue l'une des pierres angulaires du Groupe Ayala.

La réaffirmation renforce la distinction entre faiblesse cyclique et défaillance structurelle. Le ralentissement des ventes résidentielles peut justifier la prudence, mais ne justifie pas nécessairement de considérer l'une des principales franchises immobilières du pays comme une entreprise financièrement affaiblie.

Cela ne signifie pas que les défis sont imaginaires. Le développement résidentiel reste le principal contributeur aux bénéfices d'Ayala Land.

Vents contraires

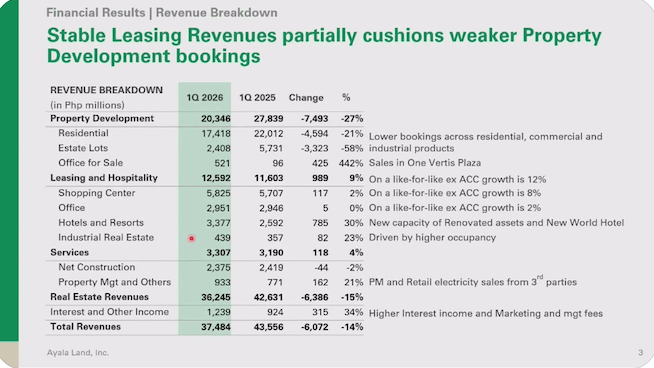

La hausse des taux d'intérêt, la baisse de l'accessibilité financière et le ralentissement de la rotation des stocks ont affecté la demande dans l'ensemble du secteur. Cette réalité a été illustrée par les résultats du premier trimestre 2026, qui ont montré une baisse des revenus à 37,5 milliards de P et une diminution du bénéfice net à 5,4 milliards de P. (Voir les graphiques de bénéfices ci-dessous.) Les revenus du développement immobilier ont chuté de 27 % d'une année sur l'autre. Ces chiffres méritent considération. Ce qui me manque dans le récit baissier, cependant, c'est la reconnaissance du fait qu'Ayala Land n'est plus simplement un promoteur résidentiel.

Capture d'écran de la présentation aux analystes d'Ayala Land du 30 avril 2026

Capture d'écran de la présentation aux analystes d'Ayala Land du 30 avril 2026  Capture d'écran de la présentation aux analystes d'Ayala Land du 30 avril 2026

Capture d'écran de la présentation aux analystes d'Ayala Land du 30 avril 2026

Au cours des deux dernières décennies, l'entreprise a transformé son identité en une plateforme immobilière diversifiée. Les centres commerciaux, les bureaux, les hôtels, les parcs industriels, les installations logistiques et les townships à usage mixte représentent désormais une grande partie de l'activité. Ces actifs à revenus récurrents continuent de générer des flux de trésorerie même lorsque les ventes de condominiums ralentissent. C'est précisément cette diversification qui m'amène à mettre en garde contre la perception de la faiblesse résidentielle actuelle comme une menace pour la franchise elle-même.

Suppression du MSCI

Je soutiens que la partie la plus controversée de la dégradation est l'insistance sur une éventuelle suppression du MSCI Philippines Standard Index. Je comprends la préoccupation. Les exclusions d'indices peuvent déclencher des ventes de fonds passifs, réduire la liquidité et exercer une pression sur les multiples de valorisation. Ces effets sont réels. Mais les investisseurs confondent parfois les événements boursiers avec les événements commerciaux. Le MSCI ne construit pas de townships. Le MSCI ne perçoit pas de loyers. Le MSCI ne détermine pas les taux d'occupation. Le MSCI ne génère pas de flux de trésorerie. (LIRE : [Vantage Point] Les mathématiques inconfortables derrière la rétrogradation au MSCI de Jollibee)

La suppression d'un indice peut affecter la façon dont une action se négocie. Elle ne modifie pas l'économie du Makati Business District, de Bonifacio Global City, de Nuvali, de Vermosa, d'Arca South, ni celle des dizaines de projets qui continuent de créer de la valeur pour Ayala Land.

La thèse baissière moins convaincante

Pour moi, c'est la valorisation qui rend la thèse baissière la moins convaincante. Aux cours récents d'environ 13 à 14 P par action, le marché valorise Ayala Land à environ 0,6 fois la valeur comptable. Les investisseurs accordent une décote substantielle à une entreprise qui contrôle près de 1 000 milliards de P d'actifs et reste l'une des plateformes immobilières dominantes aux Philippines.

L'action pourrait-elle baisser davantage à court terme ? Absolument. Un cycle immobilier faible, des taux d'intérêt élevés, des incertitudes géopolitiques et d'éventuelles ventes liées au MSCI pourraient continuer à peser sur le sentiment au cours des prochains trimestres. Les marchés récompensent rarement la patience immédiatement.

Mais investir à long terme, ce n'est pas prévoir le prochain trimestre. Il s'agit de déterminer si le cours actuel reflète fidèlement le potentiel bénéficiaire à venir. À cet égard, Ayala Land semble actuellement plus attrayante que le sentiment actuel ne le suggère.

Mon évaluation est simple. Les perspectives à court terme restent difficiles. La demande résidentielle pourrait rester faible pendant un certain temps. Néanmoins, le dossier d'investissement à long terme reste solide. L'entreprise dispose d'actifs de premier ordre, d'une base de revenus diversifiée, de l'une des marques les plus solides de l'immobilier philippin, et d'un bilan qui reste loin de la détresse, malgré les pressions.

First Metro Securities a peut-être raison en ce qui concerne les 12 prochains mois. Mais je suis moins concentré sur les 12 prochains mois que sur la prochaine décennie. Les grandes franchises ne se construisent généralement pas en seulement 12 mois. Dans mon expérience, elles sont rarement anéanties en un an non plus. Ce qu'Ayala Land affronte aujourd'hui, ce sont des ralentissements du marché cycliques ou liés à une phase. Je suis convaincu que le modèle économique sous-jacent de l'entreprise est suffisamment robuste pour prospérer au-delà de ces revers temporaires. – Rappler.com

Cliquez ici pour plus d'articles Vantage Point.

Opportunité de marché

Cours Blur(BLUR)

$0.01846

$0.01846$0.01846

USD

Graphique du prix de Blur (BLUR) en temps réel

Clause de non-responsabilité : les articles republiés sur ce site proviennent de plateformes publiques et sont fournis à titre informatif uniquement. Ils ne reflètent pas nécessairement les opinions de MEXC. Tous les droits restent la propriété des auteurs d'origine. Si vous estimez qu'un contenu porte atteinte aux droits d'un tiers, veuillez contacter crypto.news@mexc.com pour demander sa suppression. MEXC ne garantit ni l'exactitude, ni l'exhaustivité, ni l'actualité des contenus, et décline toute responsabilité quant aux actions entreprises sur la base des informations fournies. Ces contenus ne constituent pas des conseils financiers, juridiques ou professionnels, et ne doivent pas être interprétés comme une recommandation ou une approbation de la part de MEXC.

Vous aimerez peut-être aussi

PH nomme Arthur Chiong pour défendre le siège d'État de Bukit Batu

Il est le premier des 56 candidats de Pakatan Harapan à être désigné comme candidat pour les élections de l'État de Johor.

Partager

Free Malaysia Today2026/06/13 23:48

Un ex-collaborateur accuse un législateur MAGA d'avoir « délibérément induit » les électeurs en erreur pendant des années

Le représentant Barry Moore (R-AL), qui a reçu le soutien du président Donald Trump dans sa candidature au Sénat américain, a été accusé samedi par un ancien collaborateur de haut rang d'avoir « intentionnellement

Partager

Rawstory2026/06/13 23:58

Shiny Coins #16 – Les narratifs IA et les protocoles Real-Yield traversent la peur extrême

Alors même que la dominance du Bitcoin grimpe au-dessus de 56 % et que l'indice Fear & Greed s'effondre dans une zone de peur extrême profonde, un groupe sélect de coins liés à l'IA décentralisée

Partager

CryptoPress2026/06/13 21:23

Actualités tendance

PlusActualités en direct 24h/24 et 7j/7

Plus