Les actions d'Arm Holdings ont chuté de 7 % malgré des résultats records : le problème réside dans une demande de 20 milliards de dollars qu'il ne peut pas satisfaire

Statistiques clés de l'action Arm Holdings

- Fourchette sur 52 semaines : 100 $ à 453 $

- Prix actuel : environ 322 $

- Cours cible des analystes (Moyenne) : environ 297 $

- Cours cible des analystes (Haut) : environ 500 $

- Capitalisation boursière : environ 337 milliards de dollars

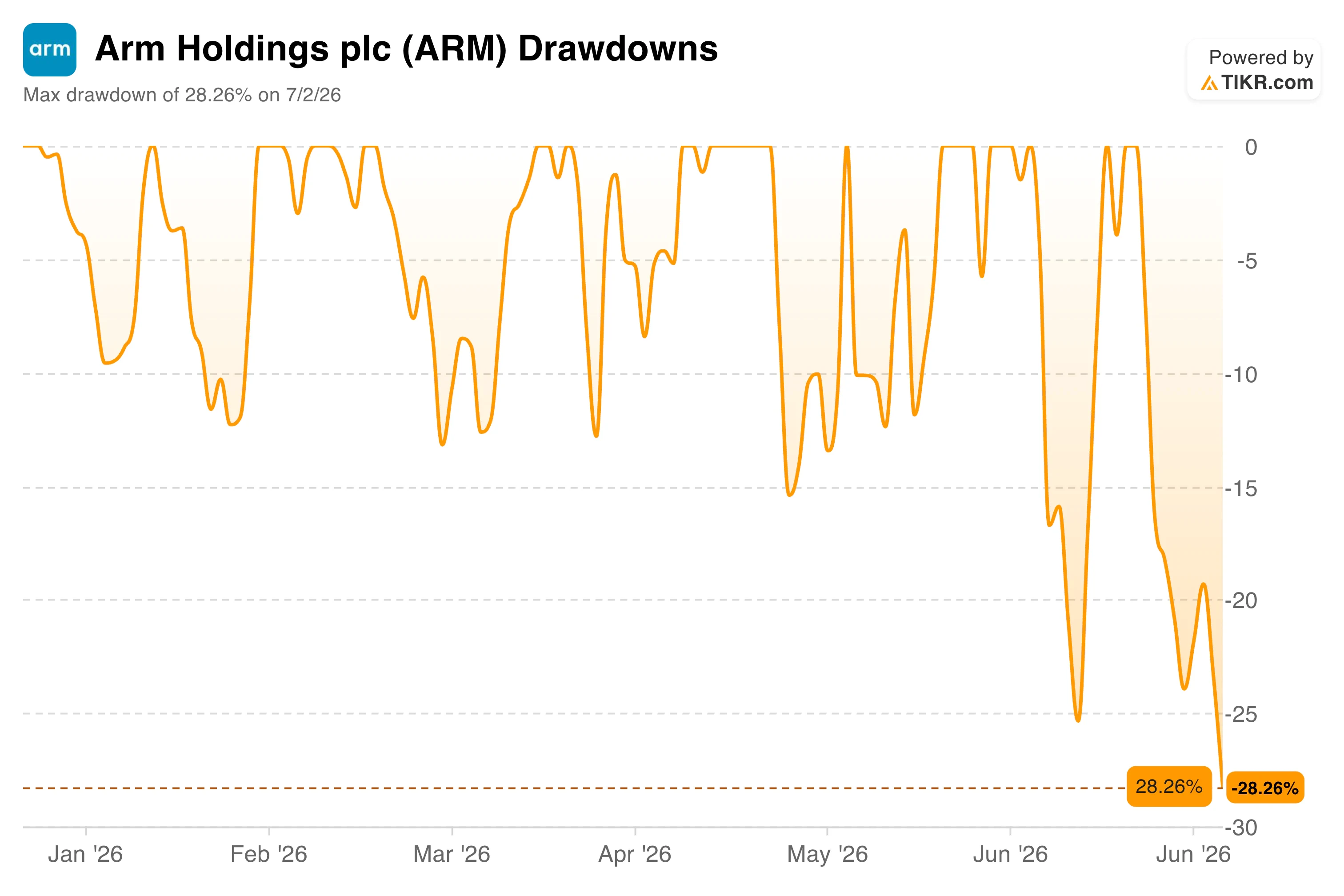

- Drawdown maximal : environ 28 % par rapport aux plus hauts sur 52 semaines

- Chiffre d'affaires du T4 fiscal : 1,49 milliard de dollars, en hausse de 20 % d'une année sur l'autre

- Revenus de licence du T4 fiscal : 819 millions de dollars, en hausse de 29 % d'une année sur l'autre

Analysez vos actions préférées comme Arm Holdings avec TIKR (C’est gratuit) >>>

Un trimestre record que l'action n'a pas récompensé

Les résultats du quatrième trimestre fiscal d'ARM (ARM) étaient aussi solides qu'une entreprise de puces peut le publier. Le chiffre d'affaires a atteint 1,49 milliard de dollars, en hausse de 20 % d'une année sur l'autre et supérieur au consensus, tandis que les revenus de licence ont bondi de 29 % pour atteindre 819 millions de dollars et les revenus de redevances ont augmenté de 11 % pour atteindre 671 millions de dollars.

Les redevances des centres de données ont plus que doublé. Le chiffre d'affaires annuel a atteint un record de 4,92 milliards de dollars, marquant la troisième année fiscale consécutive de croissance supérieure à 20 %.

Rien de tout cela n'a empêché l'action de chuter de 7 % le lendemain. Le problème ne venait pas du trimestre lui-même, mais de ce que la direction a déclaré concernant l'avenir.

Le PDG Rene Haas a indiqué aux investisseurs que la demande des clients pour le nouveau CPU AGI d'Arm avait déjà dépassé 20 milliards de dollars dans les six semaines suivant son lancement, pourtant l'entreprise n'a sécurisé la capacité de production que pour satisfaire le premier milliard de dollars de cette demande. La direction a également signalé que la croissance des unités de smartphones pourrait devenir négative en raison d'une pénurie de puces mémoire affectant l'ensemble de la chaîne d'approvisionnement des téléphones.

Le graphique des Drawdowns ci-dessous montre à quel point l'action a réagi vivement à ce type d'actualités tout au long de l'année. Arm a oscillé à plusieurs reprises entre une stabilité approximative et des drawdowns dépassant 20 %, et le niveau actuel de 28 % est proche du pire niveau de 2026 jusqu'à présent.

Évaluez Arm Holdings instantanément (Gratuit avec TIKR) >>>

Pourquoi l'histoire de la croissance semble toujours intacte

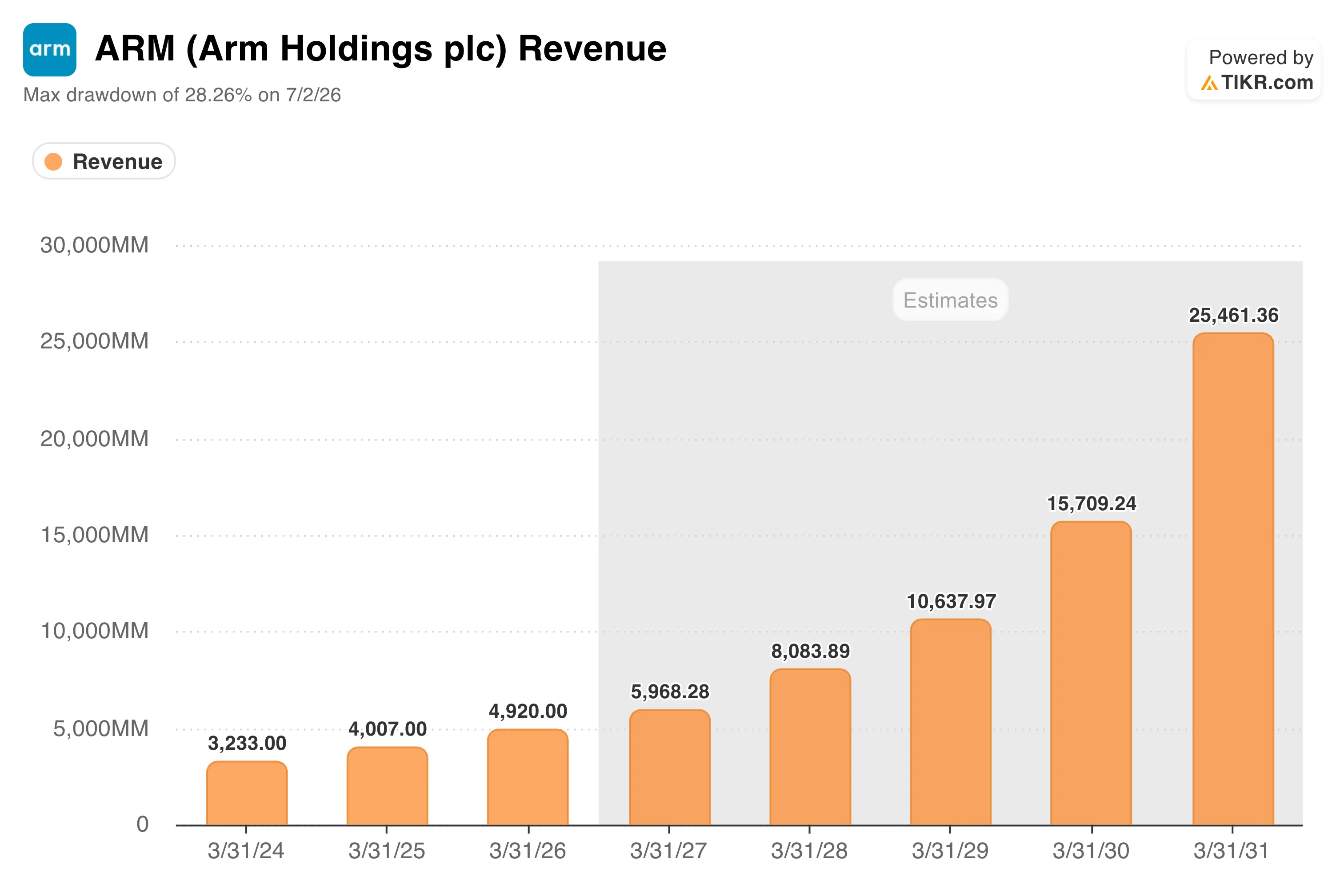

Si l'on met de côté les actualités liées à l'offre, la trajectoire de croissance sous-jacente n'a pas changé. Le graphique du chiffre d'affaires ci-dessous montre un chiffre d'affaires réel passant d'environ 3,2 milliards de dollars en 2024 à juste moins de 5 milliards de dollars en 2026, les estimations du consensus prévoyant une accélération forte de cette croissance au cours des cinq prochaines années, atteignant environ 25 milliards de dollars d'ici l'exercice 2031.

Cette accélération dépend de la poursuite de la composition des revenus de redevances à mesure que davantage de puces intègrent la nouvelle architecture d'Arm, et des revenus de licence qui continuent de signaler les futurs succès de conception plusieurs années à l'avance. Ces deux tendances étaient visibles ce trimestre.

Les revenus de licence agissent souvent comme un indicateur avancé, car les clients licencient généralement l'architecture d'Arm des années avant d'expédier les puces résultantes, et une augmentation de 29 % suggère un pipeline sain de futurs revenus de redevances, indépendamment des frictions d'approvisionnement à court terme.

Ce que le marché intègre réellement dans les prix

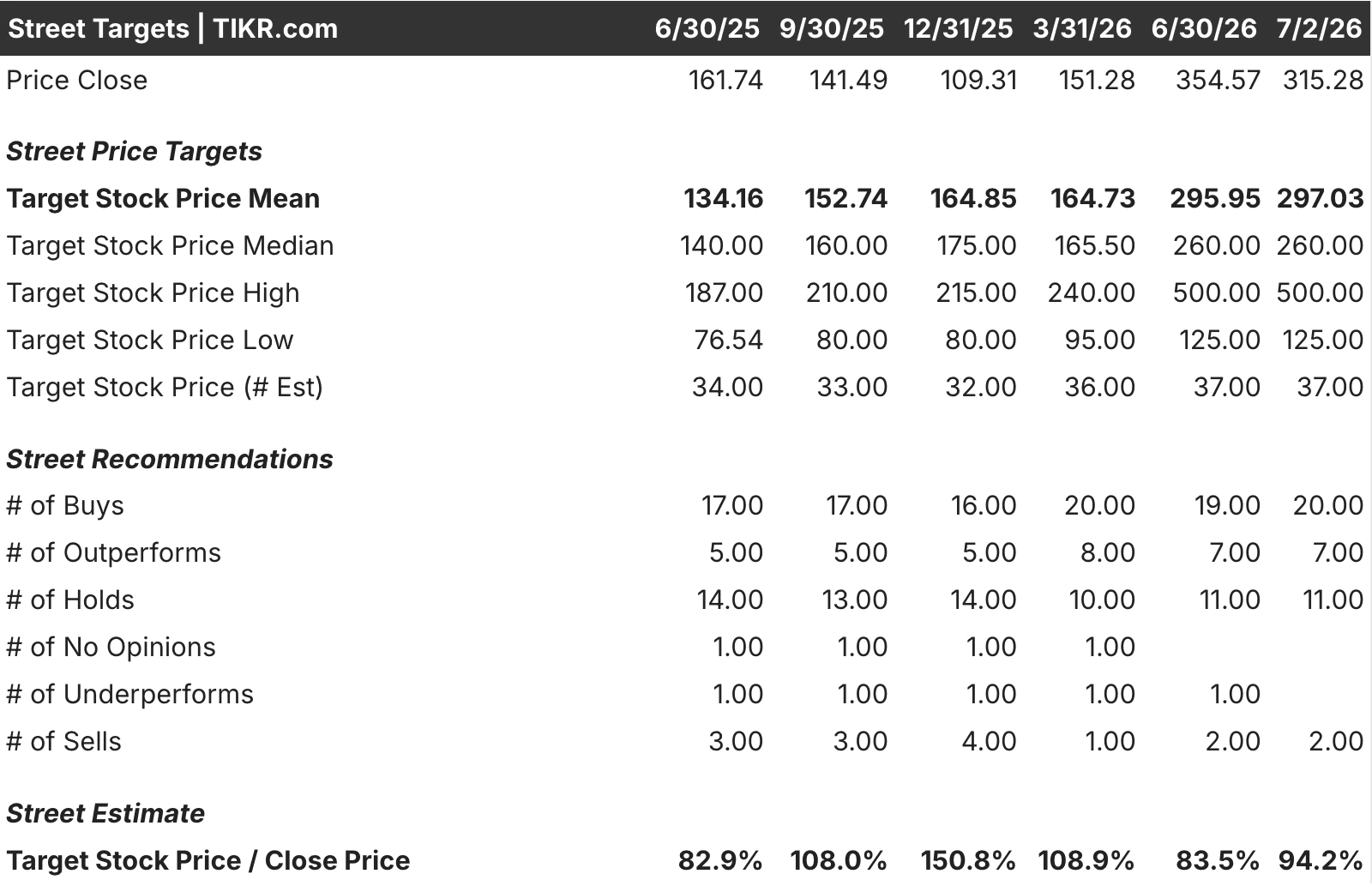

Compte tenu de la distorsion importante des résultats du modèle de valorisation d'Arm lorsqu'il suppose une décennie d'hypercroissance constante, une vue des Cours cibles des analystes offre une lecture plus réaliste de la position actuelle du consensus.

L'objectif moyen des analystes est passé d'environ 134 $ il y a un an à environ 297 $ aujourd'hui, suivant le rallye de l'action sur cette période.

Ce qui ressort, c'est que le prix actuel d'Arm, d'environ 315 $, est légèrement supérieur à l'objectif moyen, ce qui suggère que l'avis moyen des analystes est que l'action a dépassé un peu sa juste valeur à court terme.

L'objectif élevé de 500 $ reflète le scénario haussier basé sur l'adoption des centres de données et des CPU AGI, tandis que l'objectif bas de 125 $ reflète l'ampleur de l'éventail des résultats possibles pour une entreprise encore au début de la monétisation de ses nouveaux produits.

Voir les prévisions de croissance et les objectifs de prix des analystes pour Arm Holdings (C’est gratuit) >>>

Devez-vous investir dans Arm Holdings ?

Les fondamentaux d'Arm, la dynamique des licences, l'accélération des redevances et l'adoption par les centres de données vont tous dans le même sens, et la récente vente massive reflète une contrainte d'offre plutôt qu'un problème de demande.

La valorisation premium de l'action laisse peu de place aux erreurs d'exécution, et le prix actuel, supérieur à l'objectif moyen du marché, suggère que le potentiel de hausse à court terme pourrait être limité jusqu'à ce que la capacité de production rattrape la demande.

Les investisseurs à l'aise avec un horizon à long terme et une volatilité continue peuvent toujours trouver le cas de croissance convaincant, tandis que ceux qui se concentrent sur le soutien de la valorisation à court terme pourraient vouloir attendre un signal plus clair sur la capacité.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action Arm Holdings (C’est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin de suivre l'argent intelligent.

- Analysez les actions en aussi peu que 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez parmi plus de 100 000 actions mondiales, les positions des meilleurs investisseurs mondiaux, et plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe de contenu, ni ne constituent des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement de TIKR Terminal et des estimations des analystes. Notre analyse pourrait ne pas inclure les actualités récentes de l'entreprise ou les mises à jour importantes. TIKR ne détient aucune position dans les actions mentionnées. Merci de votre lecture et bons investissements !

Vous aimerez peut-être aussi

Actions Stellantis N.V. (STLA) : les commandes américaines de Topolino sont ouvertes alors que FIAT intensifie sa stratégie de mobilité

Galaxy Digital achève la phase I du centre de données Helios AI, fournit 133 MW d’électricité à CoreWeave

« Je ne veux pas acheter de l’or ici ! » – Un analyste avertit que le prix de l’or a encore à baisser