L'OCC ouvre la voie aux émetteurs de Stablecoin pour rejoindre le système bancaire fédéral

TLDR

- Les approbations de l'OCC marquent un changement majeur vers une réglementation fédérale unifiée des stablecoins

- L'USDC de Circle gagne en dynamisme sous la surveillance bancaire nationale et la conformité

- La charte bancaire de confiance de Ripple renforce sa crédibilité dans les paiements transfrontaliers réglementés

- BitGo, Fidelity et Paxos alignent la garde et les stablecoins sur les normes fédérales

- Cette initiative signale une surveillance renforcée alors que l'adoption des stablecoins s'accélère en 2025

L'OCC a fait progresser le secteur des actifs numériques en accordant une approbation conditionnelle pour des chartes bancaires nationales à cinq émetteurs majeurs de stablecoins. Cette action a marqué un changement structuré vers une surveillance fédérale, et a positionné ces entreprises pour une intégration plus profonde avec le système bancaire. Cette étape s'est également alignée avec l'utilisation croissante des stablecoins, et a signalé un changement réglementaire plus large sur le marché.

Circle et le cadre USDC

Circle a renforcé son rôle sur le marché lorsque l'OCC a approuvé sa demande de charte bancaire nationale. L'approbation a soutenu le plan de Circle d'opérer sous une structure fédérale unifiée, et a réduit sa dépendance à des règles étatiques variées. La société a également positionné l'USDC pour une utilisation financière plus large, et a renforcé les attentes en matière de conformité sous surveillance fédérale.

Circle s'est préparé à répondre aux conditions liées au capital, à la gouvernance et à la gestion des risques. L'OCC a exigé des plans de mise en œuvre détaillés, et a surveillé chaque référence pour l'émission finale de la charte. Le processus a également assuré la clarté autour des opérations de stablecoin, et a façonné la manière dont les entités réglementées géreront les jetons adossés au dollar.

L'initiative de Circle s'est alignée avec l'adoption croissante des stablecoins, et le GENIUS Act a soutenu cette croissance tout au long de 2025. Le marché des stablecoins s'est étendu à de nouveaux sommets, et l'USDC a maintenu un rôle important dans les paiements. L'OCC a noté que ces développements nécessitaient une surveillance plus forte, et a utilisé ces approbations pour structurer une voie réglementaire plus claire.

Ripple et sa stratégie de banque de confiance

Ripple a fait progresser ses ambitions bancaires après que l'OCC a émis une approbation conditionnelle pour Ripple National Trust Bank. Cette initiative a permis à Ripple d'étendre ses services réglementés, et a renforcé les attentes fédérales concernant la garde d'actifs et le règlement. Elle a également soutenu l'effort de longue date de Ripple pour construire une infrastructure conforme pour les transactions cross-chain.

Le modèle de banque de confiance a restreint les prêts mais a permis une gestion sécurisée des actifs, et Ripple a aligné ses opérations en conséquence. L'OCC a exigé une vérification approfondie avant l'approbation finale, et Ripple s'est préparé à répondre à chaque exigence. Le processus a également créé une feuille de route pour une expansion plus large des services, et a signalé un engagement fédéral plus fort avec les entreprises de blockchain.

Ripple a continué à mettre l'accent sur son réseau de paiement alors que la demande de services numériques réglementés augmentait. L'approbation de la charte a renforcé sa crédibilité institutionnelle, et a soutenu une utilisation plus large de sa technologie. L'OCC a souligné que les nouveaux entrants élargissent la concurrence, et a présenté ce changement comme bénéfique pour le secteur bancaire.

BitGo, Fidelity Digital Assets et Paxos se dirigent vers la conversion fédérale

BitGo a fait progresser sa plateforme de garde lorsque l'OCC a approuvé conditionnellement sa conversion d'une charte de confiance d'État. L'approbation a soutenu une surveillance fédérale cohérente, et a permis à BitGo de rationaliser ses obligations de conformité. L'entreprise s'est préparée à des examens opérationnels détaillés, et a structuré ses services pour s'adapter au cadre de confiance.

Fidelity Digital Assets a également reçu une approbation conditionnelle, et a aligné son infrastructure sur les attentes fédérales. L'OCC a exigé stabilité, contrôles de gouvernance et rapports transparents, et Fidelity a commencé à se préparer à ces normes. Cette initiative a également soutenu une adoption institutionnelle plus large des services numériques, et a accru la clarté autour des opérations de garde réglementées.

Paxos a obtenu une voie vers la surveillance nationale lorsque l'OCC a approuvé sa conversion en banque de confiance. Ce changement a soutenu ses opérations de stablecoin, et a renforcé les attentes en matière de garantie d'actifs et de divulgation. L'OCC a souligné que ces approbations élargissent la concurrence, et a marqué une étape importante vers un système réglementaire unifié des actifs numériques.

L'article OCC Clears the Path for Stablecoin Issuers to Join the Federal Banking System est apparu en premier sur CoinCentral.

Vous aimerez peut-être aussi

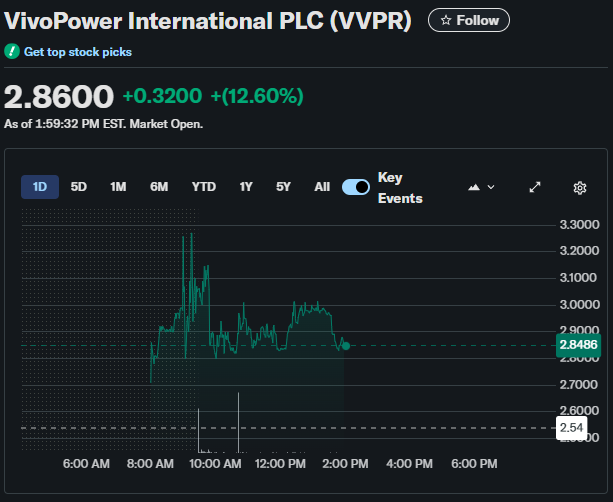

L'investissement de 300 millions de dollars de VivoPower dans Ripple déclenche un rallye boursier de 13 %

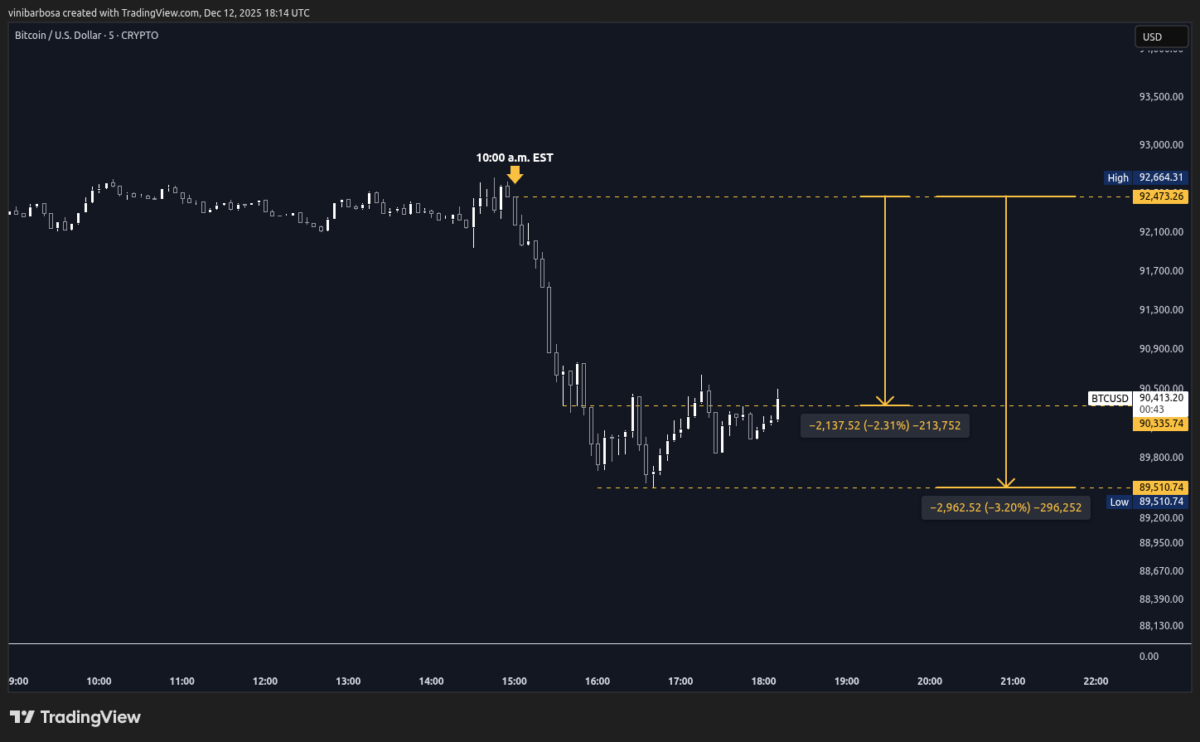

Manipulation ? Le Bitcoin chute de 2 000 $ en 35 minutes, 132 M $ de positions longues liquidées