2026年4月のNVIDIA株価見通し

NVIDIA(NASDAQ: NVDA)の株価は2日足チャートで177.64ドルを付けている。過去数日で5.31%上昇したが、年初来では6%安。4月はこの銘柄にとって特異な分岐点に位置付けられる。イランの紛争は数週間以内に沈静化する可能性があり、4月28~29日にFOMCが開催される。これはパウエルFRB議長にとって最後の会合となるかもしれない。さらに、5月下旬の決算発表に向けて、事前のポジショニングが今始まっている。

テクニカル構造、オプションデータ、機関投資家の資金フローは、それぞれ4月の展開を異なる側面から示している。これら三者の因果関係から、想定されるシナリオは2つに絞られる。

機関投資家の裏付けがない下落パターン

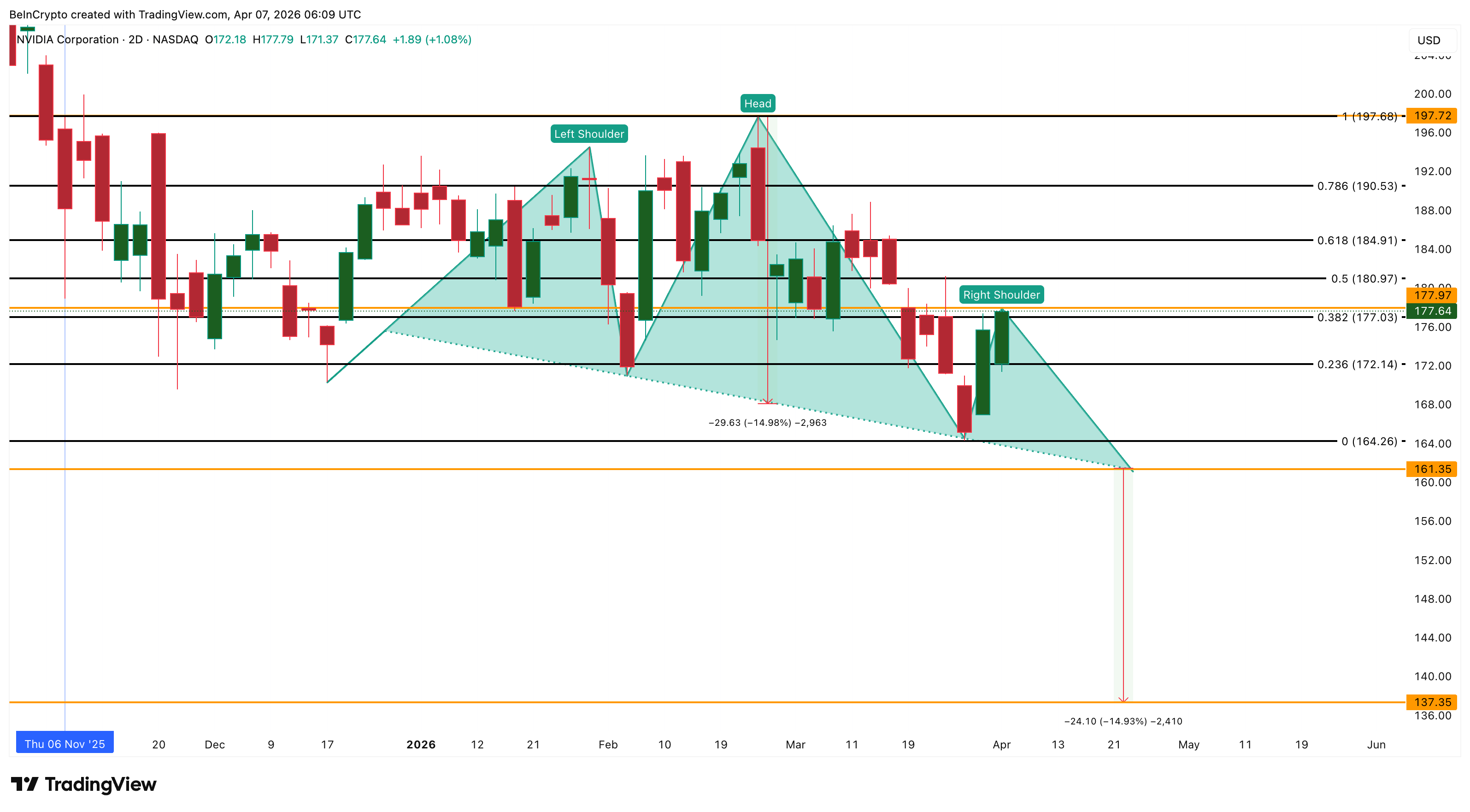

2日足チャートでは、NVIDIAの株価がヘッド・アンド・ショルダー(H&S)パターンの中で推移している。ヘッドは197.72ドルで頭打ち。これは2月下旬の直近決算日に到達した水準。この右肩が現在形成されつつあり、ネックラインを下抜けた場合、15%幅の動きが予想される。

機関投資家の売買圧力を示すチャイキン・マネー・フロー(CMF)は-0.08。3月以降、指標は大半の期間でマイナス圏にとどまっており、直近5日間の反発に大口資金の裏付けがないことを示す。CMFは3月27日ごろから上昇傾向となったが、ゼロ超えには至っていない。直近でプラス転換したのは2月25日の決算発表時だが、わずかな期間ですぐ反落した。

さらに詳細なインサイトをご希望の場合は、編集者ハルシュ・ノタリヤが毎日お届けするニュースレターにご登録ください。こちら。

NVIDIA 2D H&SおよびCMF 出典: TradingView

NVIDIA 2D H&SおよびCMF 出典: TradingView

この動きは明確なストーリーを物語る。機関投資家の本格的な買い意欲は決算イベント限定であり、全体的なトレンドには広がっていない。CMFがマイナスのまま反発するたびに、パターンの右肩形成リスクが増し、ブレイクの期待は後退する。197.72ドルのヘッドがパターン否定水準。これ以下の水準では、弱気構造が温存される。

CMFがマイナスである経済的な要因は、マクロ経済の動向に直結している。原油が111ドルを上回っている状況ではインフレ期待が高止まりし、FRBが利下げを見送る要因となる。「高金利の長期化」でグロース株全般のマルチプル圧縮が進み、NVDAも例外ではない。ドル高も海外売上高への逆風。このようなマクロ要因によって機関投資家の積極的な資金流入が生まれず、その慎重姿勢は今やオプショントレーダーのポジションにも表れている。

オプショントレーダーは投機からヘッジ重視へ

Barchartのプット・コール・レシオデータは、前回の決算前と比べて明確な変化を示す。

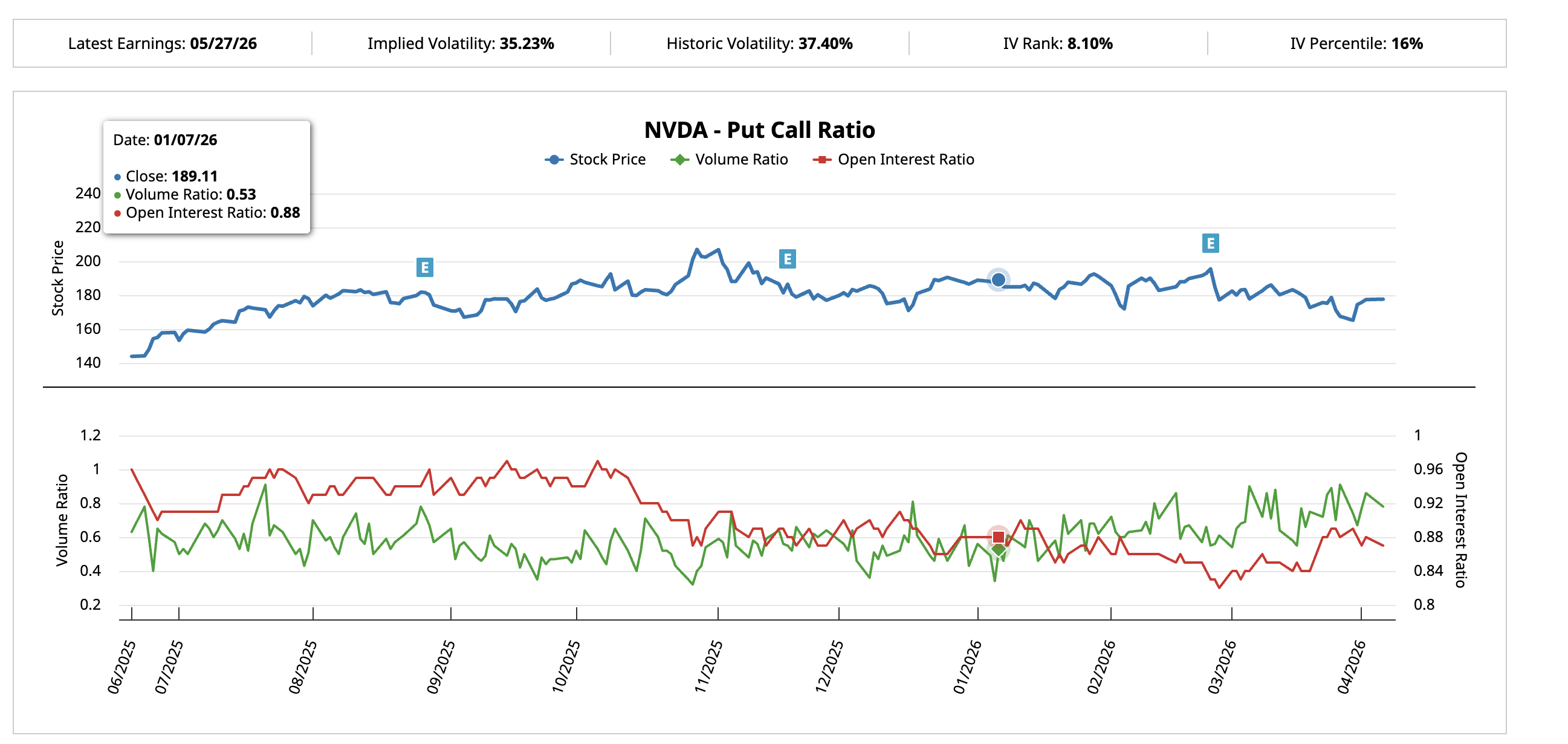

1月7日時点、NVIDIA株価は189.11ドルで、2月25日の決算まで約7週間残っていた。その際のプット・コール出来高比率は0.53。コールがプットのほぼ2倍取引され、強い上昇傾向がうかがえた。未決済建玉比率(オープンインタレスト比率)は0.88だった。

NVDA プット・コール比率 1月7日 出典: Barchart

NVDA プット・コール比率 1月7日 出典: Barchart

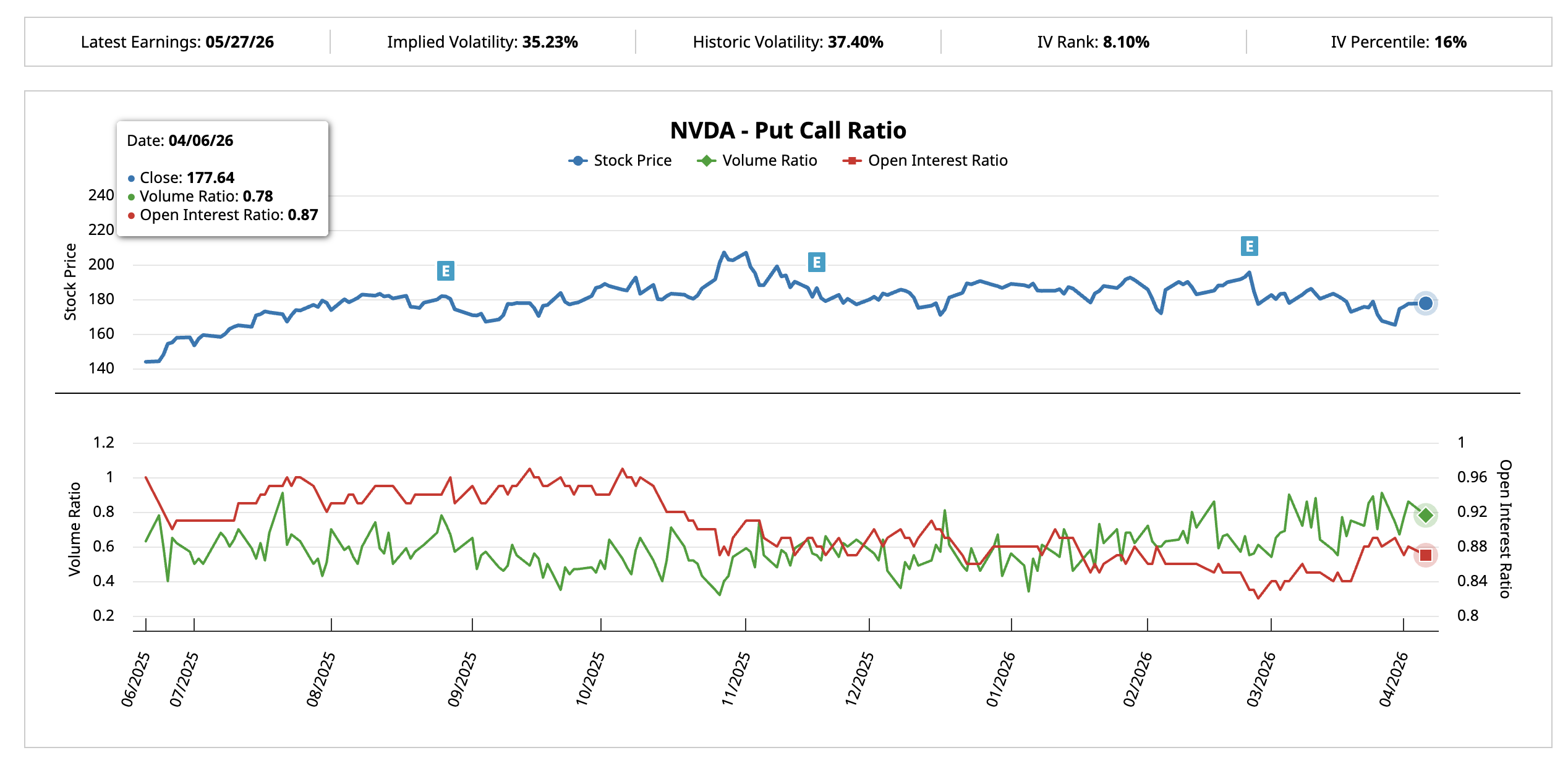

4月6日になると、5月下旬の決算前までの期間がほぼ同じであるにもかかわらず、出来高比率は0.78に上昇。コールとプットの動きの差が大きく縮小された。未決済建玉比率は0.87でほぼ変化なし。つまりロング(長期保有)ポジションは維持されているが、新規の強気資金流入は鈍化し、防御的な取引が増加している。

NVDA プット・コール比率 4月6日 出典: Barchart

NVDA プット・コール比率 4月6日 出典: Barchart

0.53から0.78への上昇は、市場が直ちに弱気転換したことを意味しない。決算前の強気一辺倒の雰囲気が消え、トレーダーがヘッジにシフトし、投機色が薄まっている状況。これはCMFのマイナスと符合する。

オプション価格の変動率を示すインプライド・ボラティリティ(IV)パーセンタイルは現状わずか16%。IVランキング(直近52週高値と安値の中間)は8.10%。

ここまでIVが圧縮されている状態は、市場が楽観視しているサイン。イランの緊張緩和による原油安や、関税政策の転換、決算直前の想定外の事態など、どのサプライズも大きな値動きにつながる。なぜなら現状のオプション価格にはそうした可能性が織り込まれていないため。

慎重なプット・コール比率と低水準のIVが生み出すのはジレンマ。市場参加者は防御的なポジションを取るが、オプション市場自体は4月に訪れる可能性のある大きな材料の影響を十分に織り込んでいない。このギャップにより、価格水準がどちらのシナリオが現実化するかの決定要因となる。

4月を左右するNVIDIA株価の重要水準

2日足チャートでテクニカルな重要水準が、今月のレンジを示している。

NVIDIA株価は177.64ドルで推移しており、重要なテクニカルポイント(177.03ドル)付近に位置する。最初の上値の壁は0.618水準の184.91ドルで、テクニカル的に最も強力なゾーンのひとつ。これを上抜ければ上限レンジの本格的な試練となり、190.53ドル付近への上昇が視野に入る。197.72ドルの「ヘッド」水準を明確に超えると、パターンは完全に無効となり、構造は上昇傾向へ転換する。

4月下旬までにイラン情勢が緩和し、原油価格が下落すれば、こうしたシナリオは現実味を増す。エネルギー価格の下落はインフレ懸念を和らげ、利下げ期待を前倒しし、グロース株の評価を押し上げる。圧縮されたインプライド・ボラティリティ(IV)のため、そうした材料が出れば市場への影響は大きく、市場参加者はまだそれを織り込んでいない。

一方、下値では0.236水準の172.14ドルを割り込むと、右肩がすでに177.97ドルでピークを付けたと見なされる。ネックラインは161.35ドル付近に位置する。ネックラインを明確に割り込むと、下落幅15%の計算値が作動し、137.35ドル付近までの調整が見込まれる。

NVIDIA株価分析 出典: TradingView

NVIDIA株価分析 出典: TradingView

ベアシナリオが強まるのは、戦争が長期化し、原油が110ドルを上回り、4月28~29日にFOMCがタカ派発言をした場合である。その場合、すでに慎重なオプション取引ポジションは一気に弱気へ傾き、CMFで示されるような機関投資家マネーも様子見を決め込む展開となる。

4月相場を決定づけるのは、どの材料が先に現れるかである。情勢緩和と原油安なら184ドル、197ドルへの上昇が有利となり、衝突継続とタカ派FRBなら161ドル、そしてネックライン試練への流れを後押しする。プット・コール比率の変化と低いIVは、未だ市場が方向感を決めかねている証拠であり、今月はどちらか一方向にはっきり動く展開も想定される。

関連コンテンツ

エネルギー市場の緊張は金融安定性にとって懸念材料である

2026年にDogecoinを逃した後に注目すべき暗号資産トップコイン