Must Read

ビジネス地区。ボニファシオ・グローバル・シティのスカイライン。ビジネス地区。ボニファシオ・グローバル・シティのスカイライン。

[Vantage Point] アヤラ・ランドの「保有中」格付け:市場が循環と下落を混同するとき

本コンテンツに関するご意見・ご感想は、crypto.news@mexc.comまでご連絡ください。

ファースト・メトロ証券による大幅な格下げにより、アヤラ・ランドの住宅事業の減速、債務償還期限の到来、そして変動損益のマイナスをめぐる数々の疑問が浮き彫りになっている。しかし、厳しい不動産サイクルへの対応とMSCI除外の脅威は、フィリピンを代表する不動産フランチャイズの一つを構造的に毀損した企業として扱うことを本当に正当化するのだろうか?

アヤラ・ランドの財務に対する私の精査によれば、市場は循環的な逆風を永続的な衰退と混同している可能性があり、その結果、フィリピン最大の不動産開発会社の長期的な収益力を過小評価しているかもしれない。

市場はサイクルの天井近くで最も楽観的になり、底近くで最も悲観的になる傾向がある。私はほぼ30年にわたる金融ライター兼投資家としての経験からこれを学んだ。

ファースト・メトロ証券がアヤラ・ランドの目標株価をほぼ45%引き下げ、株式を「ホールド」に格下げするという決定は、私の精査とは異なる。同レポートは、住宅販売の減速、債務償還期限、変動損益のマイナス、そしてMSCIフィリピン・スタンダード・インデックスからの除外可能性について正当な懸念を提起している。同じ数字を精査すると、私は異なる結論に至る。

アヤラ・ランドが逆風に直面しているかどうかは、主要な問いではない。直面していることは確かだ。

しかし、その逆風は、国内屈指の業績を誇る不動産フランチャイズの一つを構造的に毀損した企業として扱うことを正当化するのだろうか?証拠はそれとは異なることを示唆している。

アヤラ・ランドの最新財務結果を精査すると、2025年に1902億ペソの収益と391億ペソの純利益を計上し、前年比39%増という企業の姿が見えてくる。一時的利益を除いても、コア純利益は8%増の306億ペソとなった。これらは経営難に陥った企業の数字ではない。

2024年と比較した2025年のアヤラ・ランドの業績(右列)。PSEウェブサイトより

2024年と比較した2025年のアヤラ・ランドの業績(右列)。PSEウェブサイトより

フリーキャッシュフロー

弱気派は、収益は後ろ向きの指標であり、キャッシュフローははるかに懸念すべき状況を物語っていると主張するだろう。彼らは、ここ数年で拡大したフリーキャッシュフローの赤字と、今後12ヶ月で満期を迎える約740億ペソの債務に言及する。

私はそれらの懸念を軽視しない。真剣に検討する価値がある。しかし、文脈が重要だ。私は、変動損益のマイナスが価値の毀損を意味しないと信じるようになった。不動産開発において、土地を取得し、建設資金を調達し、事業を拡大する際には、フリーキャッシュフローは通常マイナスとなる。特に投資家にとって成功の重要な尺度は、これらの先行的な資本支出が長期的に持続的な収益を生む生産的な資産を構築するかどうかである。

アヤラ・ランドのバランスシートは、数十年にわたる厳格に計画された開発を通じて積み上げられた1兆ペソの資産を示している。これらは架空の保有資産ではない。それらは、国内で最も価値のある不動産投資の一部を代表するタウンシップ、商業ハブ、工業施設、オフィス、ホテル、および住宅センターで構成されている。

債務プロファイルも、ファースト・メトロ証券の最新の見解が示唆するほど憂慮すべきものには見えない。1兆ペソの資産、3250億ペソの純資産、そして国内資本市場への継続的なアクセスを誇る財務的に安定した企業は、実際の流動性の低さに苦しむ企業とはまったく異なる世界で事業を営んでいる。アヤラ・ランドが2026年の設備投資を約500億ペソに削減することを選択したという事実は、私にとってはるかに重大であり、それ以外の点では厳しい時期における保守主義の証である。

JCR「A」格付け

市場が見落としていることの一つは、日本格付研究所(JCR)によるアヤラ・コーポレーションのA-信用格付けの最近の再確認であり、同機関はグループの多様化した収益基盤、安定したキャッシュフロー創出能力、およびバランスシートの健全性を評価した。

この格付けはアヤラ・ランドの問題を解消するものではないが、アヤラ・グループ全体のエコシステムが財務的に回復力を維持しているという独立した評価を提供している。アヤラ・ランドがアヤラ・グループの礎の一つを構成しているため、これは重要である。

この再確認は、循環的な弱さと構造的な毀損の違いを強化している。住宅販売の鈍化は慎重さを求めるかもしれないが、国内有数の不動産フランチャイズの一つを財務的に弱体化した企業とみなすことを必ずしも正当化するものではない。

それは課題が架空のものであることを意味しない。住宅開発は依然としてアヤラ・ランドの最大の収益源である。

逆風

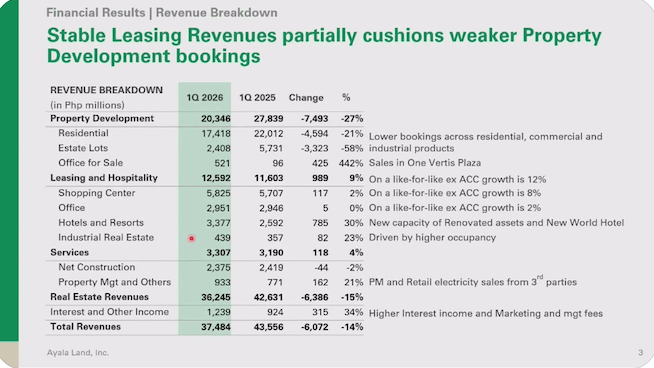

金利上昇、購買力の低下、在庫回転率の鈍化が業界全体の需要に影響を与えている。この現実は、2026年第1四半期の業績によって示され、収益は375億ペソに落ち込み、純利益は54億ペソに減少した。(下記の収益グラフを参照。)不動産開発収益は前年比27%減少した。これらの数字は考慮に値する。しかし、弱気派の見方から私が見落としているのは、アヤラ・ランドがもはや単なる住宅デベロッパーではないという認識だ。

2026年4月30日のアヤラ・ランド・アナリスト・ブリーフィングのスクリーンショット

2026年4月30日のアヤラ・ランド・アナリスト・ブリーフィングのスクリーンショット  2026年4月30日のアヤラ・ランド・アナリスト・ブリーフィングのスクリーンショット

2026年4月30日のアヤラ・ランド・アナリスト・ブリーフィングのスクリーンショット

過去20年間で、同社は多様化した不動産プラットフォームとしてのアイデンティティに転換した。ショッピングモール、オフィス、ホテル、工業団地、物流施設、複合用途タウンシップが現在ビジネスの大部分を占めている。これらの定期収入資産は、コンドミニアムの販売が鈍化しても継続的にキャッシュフローを生み出している。まさにその多様化こそが、現在の住宅部門の弱さをフランチャイズ自体への脅威として捉えることへの警戒を促す理由である。

MSCIからの除外

格下げの最も物議を醸す部分は、MSCIフィリピン・スタンダード・インデックスからの除外可能性への強調だと私は主張する。その懸念は理解できる。インデックスからの除外は、パッシブファンドの売りを引き起こし、流動性の低さをもたらし、バリュエーション倍率を圧迫する可能性がある。それらの影響は現実のものだ。しかし、投資家は時に株式市場のイベントをビジネスイベントと混同することがある。MSCIはタウンシップを建設しない。MSCIは家賃を徴収しない。MSCIは稼働率を決定しない。MSCIはキャッシュフローを生み出さない。(関連記事:[Vantage Point] ジョリビーのMSCI降格の裏にある不都合な数学)

インデックスからの除外は株式の取引方法に影響を与えるかもしれない。しかし、それはマカティ・ビジネス・ディストリクト、ボニファシオ・グローバル・シティ、ヌバリ、ベルモサ、アルカ・サウス、あるいはアヤラ・ランドに価値を生み出し続ける数十の開発プロジェクトの経済性を変えるものではない。

説得力に欠ける弱気論

私にとって、バリュエーションこそが弱気論が最も説得力を欠く部分だ。最近の株価である1株あたり約13〜14ペソで、市場はアヤラ・ランドを簿価の約0.6倍と評価している。投資家は、約1兆ペソの資産を持ち、フィリピンで支配的な不動産プラットフォームの一つであり続ける企業に対して、相当な割引を適用している。

近い将来、株価がさらに下落する可能性はあるか?絶対にある。軟調な不動産サイクル、高金利、地政学的不確実性、そしてMSCI関連の売りが今後数四半期にわたって市場センチメントを圧迫し続ける可能性がある。市場が忍耐に報いることは滅多にない。

しかし、長期投資とは次の四半期を予測することではない。現在の株価が将来の収益ポテンシャルを正確に反映しているかを判断することだ。それを踏まえると、アヤラ・ランドは現在の市場センチメントが示すよりも魅力的に見える。

私の評価はシンプルだ。近期見通しは依然として厳しい。住宅需要が弱い状態が続く時期があるかもしれない。それでも、長期的な投資ケースは成立している。同社はプレミアムな資産、多様化した収益基盤、フィリピン不動産で最も強力なブランドの一つ、そして圧力があるにもかかわらず経営難からはほど遠いバランスシートを保持している。

ファースト・メトロ証券は今後12ヶ月については正しいかもしれない。しかし私は今後12ヶ月よりも今後10年に注目している。偉大なフランチャイズはわずか12ヶ月で構築されることはほとんどない。私の経験では、1年で消滅することもほとんどない。アヤラ・ランドが今日直面しているのは、局面的あるいは循環的な市場の下落だ。同社の基盤となるビジネスモデルは、これらの一時的な困難を乗り越えて繁栄するのに十分な堅牢性を持っていると私は確信している。 – Rappler.com

Vantage Pointの記事をもっと読むにはこちらをクリック。

市場の機会

Blur価格(BLUR)

$0.01829

$0.01829$0.01829

USD

Blur (BLUR) ライブ価格チャート

免責事項:このサイトに転載されている記事は、公開プラットフォームから引用されており、情報提供のみを目的としています。MEXCの見解を必ずしも反映するものではありません。すべての権利は原著者に帰属します。コンテンツが第三者の権利を侵害していると思われる場合は、削除を依頼するために crypto.news@mexc.com までご連絡ください。MEXCは、コンテンツの正確性、完全性、適時性について一切保証せず、提供された情報に基づいて行われたいかなる行動についても責任を負いません。本コンテンツは、財務、法律、その他の専門的なアドバイスを構成するものではなく、MEXCによる推奨または支持と見なされるべきではありません。

関連コンテンツ

副大統領サラを有罪にするには本当に16票必要なのか?15票でも可能という主張

弾劾。下院司法委員会のメンバーが、2026年2月2日にフェルディナンド・マルコス・ジュニア大統領に対して提出された弾劾訴状について投票を行う。

共有

Rappler2026/06/13 08:30

ゴールドマン・サックス、AIジャイアントへの投資が98%急増すると予測!テックインフラにとって何を意味するのか?

🚨 ハイパースケーラーの大手テック企業は、2026年のキャッシュフローの98%をAI駆動インフラに投資する可能性があります。💼 支出はドットコムバブル以来見られなかった水準に向けて加速しています

共有

COINTURK EN2026/06/13 08:19

ワールドカップ観戦者、国歌斉唱中に米国を大声でブーイング

ワールドカップの観客たちは、星条旗の演奏にブーイングを浴びせ、米国への怒りを示した。ウォッチパーティーに集まったカナダの観客たちはひっきりなしにやじを飛ばした。

共有

Rawstory2026/06/13 09:26