暗号資産(仮想通貨)税制改正、ポイントと注意点は? 専門税理士が「税制改正大綱」を解説(カオーリア会計事務所 藤本剛平)

「令和8年度税制改正大綱」の内容について解説!

昨年12月19日に「令和8年度税制改正大綱」(以下、大綱)が公表されました。

今回、暗号資産に関する税制において、もっとも関心が高かったのは暗号資産で得られた利益が分離課税の対象になるか否かではなかったでしょうか。本記事では、今回の税制改正の内容についてわかりやすくまとめました。

1. 暗号資産の分離課税化

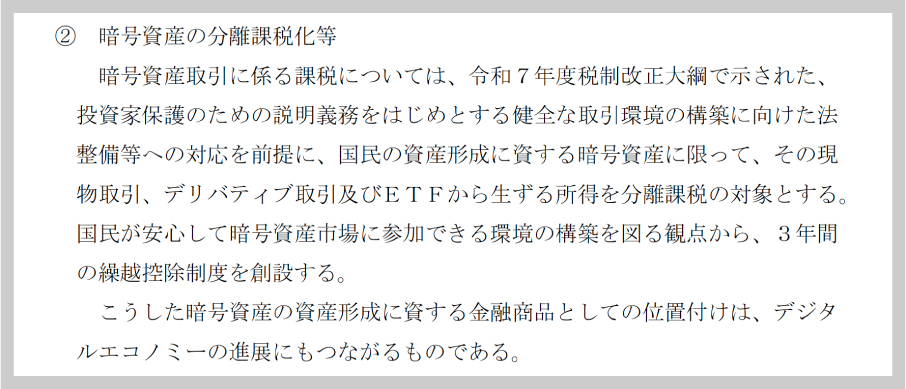

引用:令和8年度税制改正大綱(令和7年12月19日 自由民主党 日本維新の会)13Pより

引用:令和8年度税制改正大綱(令和7年12月19日 自由民主党 日本維新の会)13Pより

これまでの日本の税制では、暗号資産取引で得た利益は原則として「雑所得」に分類され、給与所得など他の所得と合算して課税される「総合課税」が適用されていました。そのため、所得が増えるほど税率が高くなり、住民税と合わせて最大約55%の税金がかかることが投資家の大きな負担となっていました。

今回の大綱では、「国民の資産形成に資する暗号資産」に限り、株式や投資信託と同様に他の所得と分離して課税する「申告分離課税」を導入することが示されました。

改正後の税率は一律 20%(所得税 15% + 個人住民税 5%※これに復興特別所得税0.315%が追加される可能性が高い) となり、どれだけ大きな利益が出ても税率は一定となり、特に高額な利益を得た場合の税負担が大幅に軽減されることになります。

ただし、大綱では「国民の資産形成に資する暗号資産に限って」と、対象を限定しています。

ここで言う、「国民の資産形成に資する暗号資産」とは何かが重要になってくるのですが、2025年6月13日に閣議決定された「あたらしい資本主義のグランドデザイン及び実行計画2025年改訂版」46ページに記載されている「暗号資産を国民の資産形成に資する金融商品として業法において位置付けるとともに、投資家保護のための制度を整備する法案の早期国会提出を図りつつ、税務当局への報告義務の整備などを行った上で、分離課税の導入を含めた税制面の見直しの検討も併せて行う。」ことから、金融商品取引法の対象とされた国内取引所に上場する暗号資産のみを分離課税の適用対象とすることが読み取れます。

この場合、大綱の52ページに記載されている「特定暗号資産」が分離課税の対象となる暗号資産ということになるでしょう。

つまり、海外取引所やDEXでの取引については分離課税の対象外となる可能性が非常に高いです。

2.損失の繰越控除が可能に

分離課税化とセットで導入される重要な制度が、損失の繰越控除です。

- 内容: 暗号資産取引で損失が出た場合、その損失を翌年以降3年間にわたって繰り越し、将来の暗号資産取引の利益から控除(相殺)することができます 。

- メリット: 例えば、ある年に大きな損失を出し、翌年に利益が出た場合、これまでは翌年の利益に丸ごと税金がかかっていましたが、改正後は前年の損失分を差し引いて税金を計算できるため、手元に残る資金が増える可能性があります。

暗号資産は非常に価額変動が激しい投資商品です。そのため、バブルの年は多額の利益を得られる可能性がありますが、バブルの翌年には価額が全体的に暴落し、赤字を出す方が非常に多いです。

そのため、その損失を翌年に繰り越すことが出来るか否かは非常に重要でしたが、今回の大綱ではそれが可能になることが明らかになりました。これにより暗号資産取引による税負担がより軽くなることが期待できます。

ただし、既存の投資商品である国内為替FXも分離課税および損失繰越控除の対象ですが、こちらについて特に重要な注意点があり、おそらく同様の制度設計になることが予想されるため、紹介しておきます。

それは、損失繰越控除は損失を繰り越している間は、たとえその年の取引が1回もなくても、利益が0円でも、毎年必ず確定申告(損失繰越の継続手続き)をする必要があります。

- ルール: 「損失を出した年」→「翌年(取引なし・申告なし)」→「翌々年(利益が出た)」

- 結果: 翌年に申告をしていないため、繰り越していた損失の権利が消滅しており、翌々年の利益と相殺できません。

- 対策: 損失が残っている限り、毎年「所得税の確定申告書付表(先物取引に係る繰越損失用)」を提出し続けてください。

また、損益通算が可能なのは先物取引に係る雑所得等というグループ内でのみなので、他の海外FXや株式(現物)などの利益とは相殺不可となっています。このことから鑑みても相殺可能な所得はかなり限定的になることが予想されます。

また、会社員などを対象にした「給与以外の所得が20万円以下なら確定申告不要」というルールがありますが、損失繰越を継続したい場合は、たとえ利益が数万円(あるいは0円)でも確定申告が必須です。

こういった規制が暗号資産で出た損失を繰り越そうとした際にも同様に課される可能性について考慮しておく必要があると考えます。

3.税務署への報告義務化

暗号資産取引業者は、顧客の氏名、住所、マイナンバー、取引内容などを記載した報告書を税務署に提出することが義務付けられます 。これにより、税務署による所得把握がより厳格になります。

これらの内容および暗号資産を取り巻く課税状況から、暗号資産という所得隠しが比較的容易であり、かつ損益計算の難易度が高い投資商品について、税務署側も手を焼いており、分離課税・損失繰越というプレゼントと引き換えに、暗号資産により得られた利益の把握を容易にして、所得隠しをしている対象者の抽出・把握をより容易にしたいという国側の意図を察することができます。

分離課税の導入により多くの納税者は所得把握が容易な分離課税口座に流れるでしょう。それにより税務署は所得隠しをしている人への調査により力を注げるわけです。

4.暗号資産FXの取り扱い

暗号資産FXなどのデリバティブ取引については、既存のFX(外国為替証拠金取引)や先物取引と同様の税制上の扱いへと変更されます。

① 「先物取引に係る雑所得等の課税の特例」への追加

大綱では、「先物取引に係る雑所得等の課税の特例」および「先物取引の差金等決済に係る損失の繰越控除」の適用対象に、「暗号資産デリバティブ取引」を加えることが明記されました 。

② 損失の3年間繰越控除が可能に

現物取引と同様に、デリバティブ取引で発生した損失についても、翌年以降3年間にわたって繰り越し、将来の利益と相殺(控除)することが可能になります 。これにより、「今年はロスカットで大損したが、翌年は大きく勝った」という場合に、前年の損失分を利益から差し引いて税金を計算できるようになります。

5.暗号資産ETFの取り扱い

暗号資産を投資対象とするETF(上場投資信託)についても、税制上の位置付けが明確化され、株式投資信託などと同様の扱いとなります。

① 投資信託関連の特例対象へ

投資信託及び投資法人に関する法律施行令の改正を前提に、以下の措置が講じられます。

- 「一般株式等に係る譲渡所得等の課税の特例等」の対象となる株式等の範囲に、特定暗号資産を投資の対象とする投資信託の受益権が加えられます 。

これにより、証券口座等を通じて購入する暗号資産ETFの利益も、株式の譲渡益などと同じ「譲渡所得等」として分離課税扱いとなります。

これにより暗号資産を現物で買っても、ETFで買っても税額計算上はほぼ同じ取扱になると言えるでしょう。

6.譲渡所得の基因となる暗号資産の取り扱い

暗号資産による利益は原則、雑所得として扱われています。これは暗号資産で商品を購入が可能であることから「暗号資産=支払手段」であり、支払手段の譲渡による利益は譲渡所得の対象外であるという説明が国からされています。

では、支払手段として使えないように設計された暗号資産であった場合(※物物交換で用いられる場合は支払手段として扱われない)は譲渡所得に該当することになり、税金対策のためにそのように設計された暗号資産が生まれることは想像できます。そのため、そういった国からの説明の抜け道を突いた暗号資産が出てきたとしても、下記のような譲渡所得の場合の優遇措置を排除することで、他の雑所得に該当する暗号資産とのバランスを取ったものと考えられます。

【譲渡所得特有の優遇措置】※これらの適用が不可となる

- 譲渡所得の特別控除の不適用

通常、総合課税の譲渡所得には最高50万円の特別控除がありますが、暗号資産の譲渡益については、この特別控除額を控除しないこととされます 。

- 長期保有による「2分の1課税」の不適用

通常、所有期間が5年を超える資産(長期譲渡所得)については課税対象額が2分の1になる措置がありますが、暗号資産についてはこの2分の1とする措置を適用しないこととされます 。

- 損益通算の不可

当該暗号資産に係る譲渡所得の金額の計算上で生じた損失の金額については、他の総合課税の対象となる所得との損益通算(利益と損失の相殺)を適用しないこととされます 。

ちなみに大綱に出てくる「譲渡所得の基因となる暗号資産」という言葉は、所得税法の「譲渡所得の基因となる資産」の「資産」の部分を、「暗号資産」に置き換えた言葉です。つまり、これは「特定の条件を満たす暗号資産」についてのルールを述べたものであり、特定暗号資産以外のすべてが自動的に『譲渡所得』に変わったわけではない点に注意が必要です。

将来的には統一される可能性もありますが、今回の改正大綱では「すべての暗号資産の所得区分が譲渡所得になった」とは明記されていません。早とちりしないよう気をつけましょう。

7.その他

消費税は非課税: 暗号資産の譲渡については、引き続き消費税は非課税となります。ただし、課税売上割合の計算については株式の取り扱いと同様になります。

この規定については事業規模で取引を行っていない一般のトレーダーの方にはあまり縁が無いかと思われます。

プライベートウォレットの差し押さえ:納税者が税金を滞納している場合に、今まではプライベートウォレットなど自分で管理する暗号資産を税務署が差押えることができなかったのですが、今後は差し押さえの対象になることが明記されました。

8.現時点では明らかになっていないこと

大綱はあくまでも大まかな方向性のみを示しており、また、法律の改正や事業者の対応状況なども加味して実際の施行時期が変わってきます。そのため、

・分離課税の実施タイミング

・分離課税実施前に保有していた暗号資産の含み益の取り扱い

・ステーキングなどの売買以外の取引についての取り扱い

などについては、今後の続報を待つことになります。

この連載について

この記事はカオーリア会計事務所の代表で税理士の藤本剛平氏による寄稿コンテンツです。カオーリア会計事務所は、暗号資産の損益計算や税金の申告サポートに強みがある会計事務所。今後も暗号資産の税金に関する気になる疑問について解説記事を連載していきます。

また暗号資産の税金についてご相談がある方は、以下の問い合わせフォームよりご連絡ください。

・カオーリア会計事務所 公式サイト

・カオーリア会計事務所 依頼・相談フォーム

関連コンテンツ

Pinecone Matches INIBOX: ハイパフォーマンスマイニングの完全ガイド

Z世代の4割が仮想通貨を支持、世代間で伝統金融への信頼格差が浮き彫りに