XRPの実利用者は誰か 現実と語られる物語の乖離

XRPほど評価が分かれる暗号資産は少ない。暗号資産やDeFi業界の批判者は、しばしばXRPに実用性がないと主張する。同資産は主に投機目的で存在し、実社会での利用は限定的だとされている。

一方、XRPは暗号資産業界で最大級かつ声の大きい支持者層「XRPアーミー」を有する。彼らは、アルトコインが最終的に世界の金融インフラを支える存在になると信じている。

実際は、その両極端の中間に位置する。XRPには実用性があるが、想定されるほど汎用的ではなく、用途はより限定的である。

XRPは他の暗号資産よりも独自性が高い

XRPはXRPレジャーのネイティブトークンであり、2012年に明確な目的、すなわち高速かつ効率的な国際送金を実現するために誕生した。

ビットコインが分散型の価値保存を目指し、イーサリアムがプログラム可能なスマートコントラクトに焦点を当てるのに対し、XRPは主に金融システム間の資金移動を迅速かつ低コストで行うために設計されている。

XRPレジャー上でのトランザクションは、約3~5秒で決済し、手数料は1セント未満に収まる。この特徴により、XRPはブリッジ通貨として特に効率的であり、銀行や決済事業者が大量の外貨準備金を保有せずとも、異なる2種類の法定通貨間で即時換算が可能となる。

XRP保有者は数百万人、主要用途は取引と基盤

XRPの最大の利用者層は、現在も個人投資家である。2025年初頭の時点で、XRPレジャーのファンド口座数は約600万~700万。これはXRPを保有するウォレット数を示す。

取引所での保管や複数ウォレット保有を考慮すると、実際にXRPを保有する個人は世界で約200万~300万人とアナリストは推定する。

2026年2月19日時点のXRPレジャー統計 出典: XRP Scan

2026年2月19日時点のXRPレジャー統計 出典: XRP Scan

暗号資産取引所も主要な利用者の一つ。バイナンス、ビットスタンプ、クラーケン、アップホールドなどのプラットフォームは、XRPを流動性管理や資金移動に活用している。

XRPの高速性と低コストにより、取引所間の資金移動や取引流動性の管理に適している。

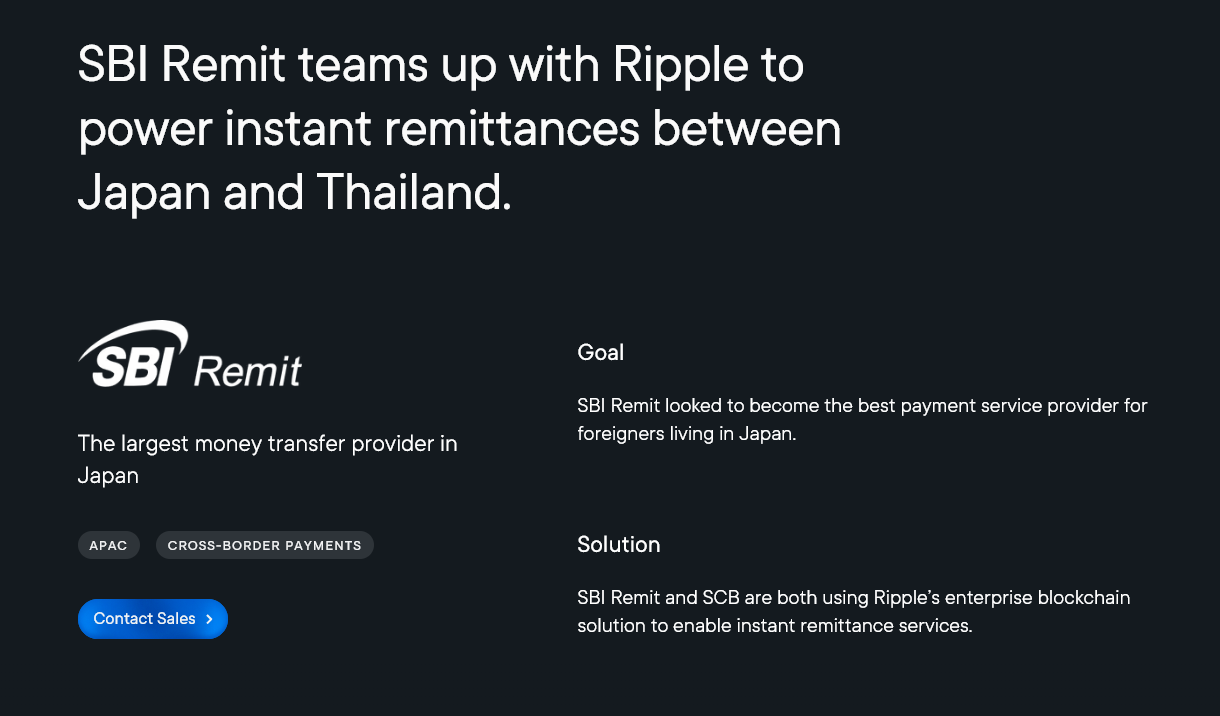

決済事業者もまた、現実社会での主要な活用例を示す。日本のSBIレミットや東南アジアのTrangloは、リップルのオンデマンド・リクイディティ(ODL)を通じて、国際送金にXRPを活用している。

これらの事例では、XRPは一時的なブリッジ資産として機能し、事前に外貨預金口座を用意しなくとも、資金を即時に国境を越えて移動できる。

SBIレミットとリップルの提携 出典: Ripple

SBIレミットとリップルの提携 出典: Ripple

リップル技術導入行、XRP利用は一部パートナーに限定

ただし、銀行については事情がより複雑である。サンタンデール、スタンダードチャータード、バンク・オブ・アメリカなどの大手金融機関は、リップルの決済インフラを採用してきた。

しかし、大半はリップルのメッセージングおよび決済ソフトを採用しているものの、XRP自体を直接活用する例は少ない。XRPを流動性供給に直接利用するのは、主に一部の決済事業者にとどまり、世界的な銀行ではごく限定的である。

金融送金以外にも、XRPはネットワーク内部で技術的に重要な役割を果たす。すべてのXRPレジャーアカウントはXRPの保有が必要であり、全トランザクションにはネットワーク手数料としてXRPが必要となる。

XRPは、分散型取引やトークン発行、資産移転といった機能もレジャー上でサポートしている。

したがって、XRPは無用でもなければ、普遍的に採用されているわけでもない。その実用性は特定の金融インフラ、とりわけ流動性供給や決済分野に存在する。

XRPの実際の利用者像を理解することで、思惑ではなく実社会での実態に基づくより明確な姿が浮かび上がる。

関連コンテンツ

イラン・米国の対立がビットコインの暴落を引き起こす可能性 – クリプトTwitterではなく原油価格に注目を

【徹底比較】ビタミンC美容液のおすすめ人気ランキング