2026年に金融機関が決済のモダナイゼーションにおいて運用負担を増やさずに優先すべきこと

多くの金融機関にとって、支払いと受取は、大規模に運営する上で最も複雑な領域の一つに静かになっています。かつてバックグラウンドで確実に機能していたものが、今では取引量の増加、厳しいタイムライン、中小企業クライアントからの高まる期待によって圧力を受けています。

今年の課題は、もはや支払いを近代化する必要があるかどうかではなく、運用負担を増やすことなくそれを実現する方法です。金融機関は、レガシーインフラストラクチャ、断片化されたワークフロー、人員制約がすでに回復力を試している時期に、より速く、より明確で、より信頼性の高い支払い体験を提供することを求められています。

支払いと受取は、取引機能を超えています。それらは、金融機関がキャッシュフローをどれだけうまくサポートし、透明性を提供し、摩擦なく問題を解決できるかを示す目に見える指標となり、同時にビジネスクライアント関係の信頼を維持しています。2026年に成功する金融機関は、目的のある自動化、統合された支払いワークフロー、運用の簡素化を優先する機関です。

支払いの近代化が今、異なる感じる理由

歴史的に、支払いの近代化はフロントエンドの改善に重点を置いていました。金融機関は新しいチャネルを追加し、受け入れオプションを拡大するか、市場の需要に追いつくためにより速い決済を可能にしました。これらの改善は重要でしたが、問題の一部にしか対処していないことがよくありました。

今日、支払いは取引速度以上のものに影響を与えます。それらは、資本フローの可視性、照合精度、例外処理、詐欺への露出、および運用チームに課される作業負荷に影響します。適切に機能する支払いはバックグラウンドに消える傾向があります。しかし、故障はクライアントと内部チームの両方によって迅速に感じられます。

これが、支払いが運用上の圧力ポイントとして浮上した理由です。ビジネスは明確性と信頼性を期待しています。金融機関は、レガシーシステム、切断されたプラットフォーム、継続的な労働力の課題によって形作られた環境内でこれらの結果を提供する必要があります。

運用負担の隠れた源

運用負担は、単一の支払い機能を追加することから生じることはめったにありません。それは、取引後に何が起こるかから生じます。

多くの機関は、統一された運用フレームワークなしに、ニーズが発生したときにソリューションを重ねて、時間をかけて段階的に支払い環境を構築してきました。その結果は断片化です。支払いは異なるシステムを通過し、例外は複数のキューに表示され、照合はしばしば手動操作または縮小する経験豊富な従業員グループが保持する機関の知識に依存します。

この断片化された環境は、微妙だが持続的な方法で負担をもたらします。チームは、意味のある問題を解決する代わりに、活動を監視することに時間を費やします。エラーの検出と修正に時間がかかります。新しいスタッフは急な学習曲線に直面します。経験豊富な人員が去るにつれて、一貫性を維持することがますます困難になります。

バックエンドの複雑さに対処せずに、これらの環境により速く、またはより近代的な支払いオプションを重ねることは、問題を解決するのではなく、増幅する可能性があります。取引量は増加しますが、効率は上がりません。

目的のある自動化の優先順位付け

自動化は今後不可欠ですが、明確な意図を持って適用される場合に限ります。目標は、自動化自体のためではなく、実行をサポートする自動化です。

支払いは、ルールが定義され、データが構造化され、真の例外を分離できるため、このアプローチに適しています。慎重に実装されると、自動化は繰り返しの手動操作を削減し、一貫性を向上させ、そうでなければ失われる可能性のある機関の知識を保存します。

重要なことに、これは人間の監視を削除することを意味するものではありません。効果的な自動化は、業界が詐欺管理にアプローチした方法を反映しており、日常的な活動は自動チェックとバランスを通過し、人間の専門知識は判断が必要な場所に適用されます。このバランスにより、機関は制御を犠牲にすることなく効率的に運営できます。

自動化は予算のチェックボックス項目として扱うことはできません。機関は、何を改善しようとしているかを明確にする必要があります。それには、例外量の削減、照合の加速、可視性の向上、またはスタッフのより良いサポートが含まれる場合があります。自動化は、これらの結果を中心に設計する必要があります。

フィンテックの詳細を読む:Abrigo の最高製品技術責任者 Ravi Nemalikanti とのグローバルフィンテックインタビュー:Web ベースの銀行モデル

支払いライフサイクル全体の近代化

速度だけでは運用負担は軽減されません。資金がどれだけ速く移動するかだけに焦点を当てる機関は、取引後に何が起こるかを見落とすことがよくあります。照合、例外処理、およびレポートは手動操作または切断されたままであり、舞台裏で摩擦を生み出します。時間の経過とともに、これらのギャップは運用効率とクライアントの信頼の両方を損ないます。

近代化は、開始から決済、照合、解決まで、支払いの全ライフサイクルに対処する必要があります。孤立した支払いコンポーネントは不要な複雑さをもたらしますが、統合された設計はワークフロー全体に明確性をもたらします。

このエンドツーエンドの視点は、支払い量が増加するにつれてさらに重要になります。それがなければ、機関は能力ではなく非効率性を拡大するリスクがあります。

戦略的優位性としての簡素化

2026年には、簡素化が拡張よりも重要になります。多くの金融機関は、支払い運用をサポートするために必要なシステム、ベンダー、ハンドオフの数を再評価しています。簡素化は、既存のチャネルを放棄したり、全面的な変更を強制したりすることを意味するものではありません。それは、不要な複雑さを減らし、所有権を明確にし、ワークフロー全体の可視性を向上させることを意味します。

よりシンプルな環境は、期待が進化するにつれて、運用、サポート、適応が容易です。それらはまた、個々の知識保有者への依存を減らし、チームが変化するにつれて継続性をサポートします。

関係指標としての支払い

期待が満たされないとき、許容度は低くなります。懸念をエスカレートしたり、正式な苦情を提出したりするのではなく、ビジネスはしばしば静かに離脱し、不満が従来のメトリクスに現れるずっと前に取引量を他の場所に移します。

この現実により、支払いと受取は関係の健全性の強力な指標になります。予測可能性、可視性、信頼できる実行を提供する機関は信頼を築きます。そうでない機関は、苦情を聞くことはないかもしれませんが、時間の経過とともに影響を感じるでしょう。

今後の展望

今日の金融機関にとって、問題は支払いを近代化するかどうかではなく、どのように近代化するかです。成功は、利用可能なすべての新しい支払いオプションを採用することから生まれるのではありません。それは、意図的で、統合され、回復力のある支払い運用を構築することから生まれます。

支払いを一連のボルトオンソリューションではなく、基礎的な機能として扱う機関は、運用負担を軽減し、自信を持ってビジネスクライアントをサポートし、期待が高まり続ける中で競争力を維持するための最良の位置にいます。

フィンテックの詳細情報:分散型金融プロトコルが自己進化する有機体になるとき

[あなたの洞察を私たちと共有するには、psen@itechseries.comまでお書きください]

投稿「金融機関が2026年に運用負担を増やすことなく支払いを近代化するために優先すべきこと」は、最初にGlobalFinTechSeriesに掲載されました。

関連コンテンツ

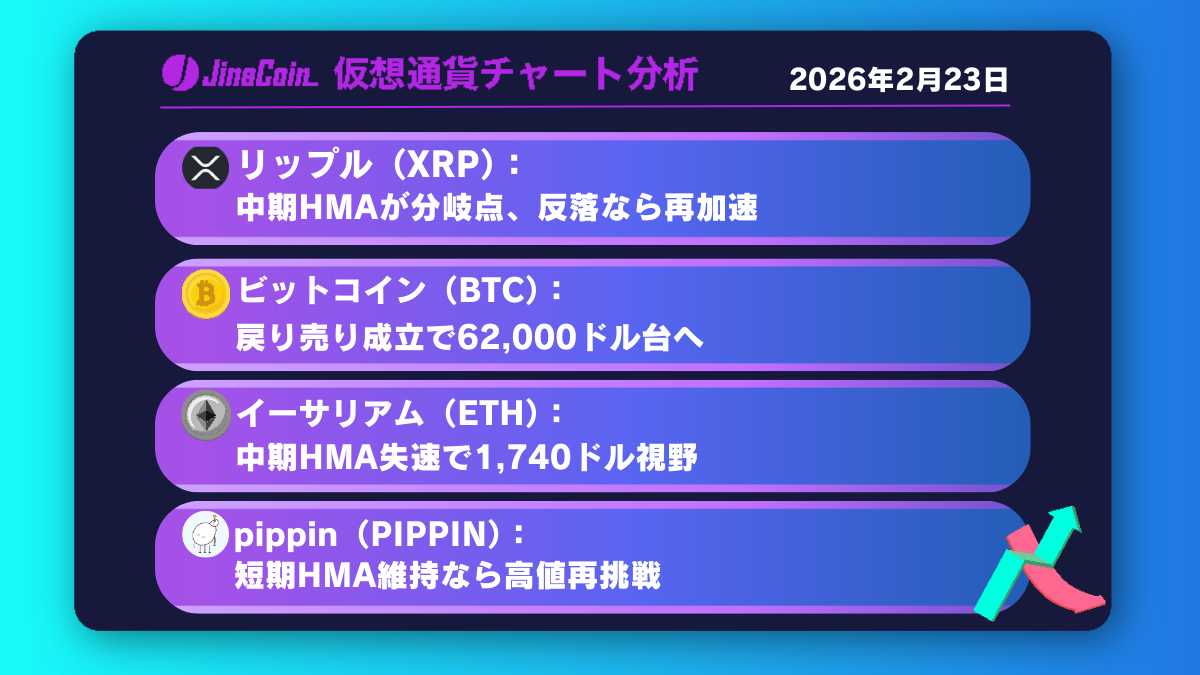

リップル、日足中期HMAで攻防続く──再下落シナリオを警戒【仮想通貨チャート分析】XRP、BTC、ETH、PIPPIN

なぜ「噂で買い、ニュースで売る」が今の暗号資産市場で通用しないのか