必読

BIR。元国税局(BIR)長官Kim Henares氏、BIR長官Charlito Mendoza氏、財務長官Frederick Go氏が宣誓を行ったBIR。元国税局(BIR)長官Kim Henares氏、BIR長官Charlito Mendoza氏、財務長官Frederick Go氏が宣誓を行った

[税務の専門家に聞く] BIRの改定監査システムが企業にとって意味すること

本コンテンツに関するご意見・ご感想は、crypto.news@mexc.comまでご連絡ください。

税務調査の停止措置が解除されたことを受け、内国歳入庁(BIR)は監査および査定プロセスの近代化を目的とした改革を導入しました。

これらの変更がどのように実施されるかを明確にするため、BIRは歳入メモランダム通達(RMC)第14-2026号を発行し、RMC第8-2026号、RMC第1-2026号、および歳入メモランダム命令(RMO)第6-2026号を含む以前の発行物に関するガイダンスを提供しました。

これらの動きは、フィリピンにおける税務執行の強化と監査効率の改善に向けた新たな焦点を示しています。以下は、納税者および企業が知っておくべき主要な明確化事項です:

1. 新しい監査規則以前に発行されたLOAまたはeLAはどうなりますか?

2026年1月27日以前に発行された権限委任状(LOA)または電子権限委任状(eLA)は有効であり、執行可能です。既存の監査権限は発行時の規則に基づいて継続され、単一インスタンス監査フレームワークは将来に向けて適用されます。

納税者が同じ課税年度に複数のeLAを持っている場合、これらは一般的に単一の代替eLAに統合され、重複する監査を避け、審査プロセスを効率化します。

企業へのヒント:すべての文書を整理し、明確な監査証跡を維持して、元の監査権限と統合された監査権限の両方でスムーズな処理を確保してください。

2. 納税者は個別のVAT監査を要求できますか?

はい。企業はVAT監査の非統合を要求できますが、要求は2026年3月13日以前に提出する必要があります。承認された場合、VAT監査は限られた期間、個別に進めることができます。

2026年5月15日以降、同じ課税年度をカバーするすべての保留中の監査は、代替eLAに強制的に統合されます。

多国籍企業へのヒント:早めに計画を立て、税務アドバイザーと調整して、個別のVAT監査が組織にとって有益かどうかを判断してください。

3. 以前の通知、召喚状、および監査選定基準はまだ有効ですか?

はい。有効なLOAまたはeLAに基づいて発行されたチェックリスト、通知、およびSubpoena Duces Tecum(SDT)は、監査権限が後で置き換えられた場合でも執行可能です。代替eLAは監査を再開または無効にするものではなく、プロセスを継続し、すでに提出された文書は公式記録の一部として残ります。

内国歳入長官は監査選定基準を更新する権限を保持しており、BIRが高リスクの納税者とコンプライアンスの優先事項に焦点を当てることを可能にしています。

企業へのヒント:監査コミュニケーションを注意深く監視し、積極的に対応してください — Asian Consulting Group(ACG)などの専門家による年次税務レビューなどの専門的なガイダンスは、企業が監査に備え、リスクのエクスポージャーを軽減するのに役立ちます。

納税者は今後何をすべきですか?

RMC第14-2026号に基づく改革は、BIRがより近代的で効率的な監査システムに向けて推進していることを示しています。納税者にとって、これは一つのことを意味します:監査に備えること。

企業は文書を強化し、監査のタイムラインを監視し、審査が始まる前に税務ポジションを積極的にレビューする必要があります。コストのかかる紛争に対する最善の防御は、土壇場でのコンプライアンスではなく、早期の準備です。

なぜなら、今日の税務環境では、準備ができている企業は監査を乗り切るだけでなく、戦略的に管理するからです。 – Rappler.com

Mon Abreaは、グローバル税務政策の専門家であり、フィリピン有数の税務アドバイザリーおよび投資コンサルティング会社であるAsian Consulting Group(ACG)のチーフ税務アドバイザーです。多国籍企業、外国投資家、政府機関に税務戦略、コンプライアンス、政策アドバイザリーサービスを提供しています。戦略的税務アドバイザリーについては、CONSULT ACGにご相談いただくか、consult@acg.phまでメールでお問い合わせいただき、アジア、中東、オセアニア、ヨーロッパ、北米の主要都市で投資および税務ブリーフィングを開催することもできます。

市場の機会

Overtake価格(TAKE)

$0.02173

$0.02173$0.02173

USD

Overtake (TAKE) ライブ価格チャート

免責事項:このサイトに転載されている記事は、公開プラットフォームから引用されており、情報提供のみを目的としています。MEXCの見解を必ずしも反映するものではありません。すべての権利は原著者に帰属します。コンテンツが第三者の権利を侵害していると思われる場合は、削除を依頼するために crypto.news@mexc.com までご連絡ください。MEXCは、コンテンツの正確性、完全性、適時性について一切保証せず、提供された情報に基づいて行われたいかなる行動についても責任を負いません。本コンテンツは、財務、法律、その他の専門的なアドバイスを構成するものではなく、MEXCによる推奨または支持と見なされるべきではありません。

関連コンテンツ

米保険大手エーオン、ステーブルコイン保険料決済を実現|主要ブローカー初

この記事の要点 米保険大手エーオン、主要ブローカーとして世界初のステーブルコイン保険料決済を実現 複数ブロックチェーン・複数通貨をまたいだ柔軟な決済基盤を実証 米GENIUS法成立による規制整備が法人決済の実用化を後押し […]

共有

Bittimes2026/03/10 15:24

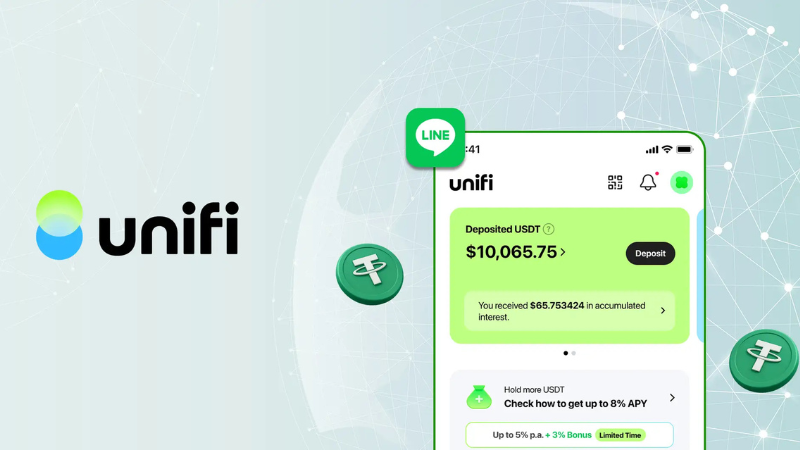

LINE NEXT「Unifi」正式ローンチ──LINEでUSDT利息最大年率8%

LINEヤフーグループでWeb3プラットフォーム事業を担うLINE NEXTは9日、ステーブルコインウォレットサービス「Unifi」をグローバルに正式ローンチした。Unifiは、LINEアプリ上でテザー(USDT)の預け […]

共有

JinaCoin2026/03/10 15:41

Bitmine、1950万ドル相当のETHをCoinbase Primeへ移動

【CoinDesk Summary】 ● Bitmine Immersion Technologies(ビットマイン・イマージョン・テクノロジーズ)は10日、約 ... The post Bitmine、1950万ドル相当のETHをCoinbase Primeへ移動 first appeared on NADA NEW

共有

Coindeskjapan2026/03/10 16:24