原油価格が110ドル超、市場参加減と債券利回りに警戒

ブレント原油先物は年初来で46%超の急騰を受け、113ドル付近で推移している。イラン戦争に伴うホルムズ海峡の航行混乱が主な要因。ただし、オープンインタレストは2月下旬以降で約50%減少しており、誰がこの上昇を主導しているのか疑問が生じている。WTI原油も一時100ドルを突破し、戦争プレミアムが世界的・米国中心の指標に波及していることを示す。

米ドル指数(DXY)は99.84付近で推移し、金利上昇によるドル建て資産への資金流入という「オイルカード」を発動している。10年債利回りは戦争開始の2月28日以降に約45ベーシスポイント上昇し、4.40%に到達。債券市場の圧力は静かに主役となりつつある。

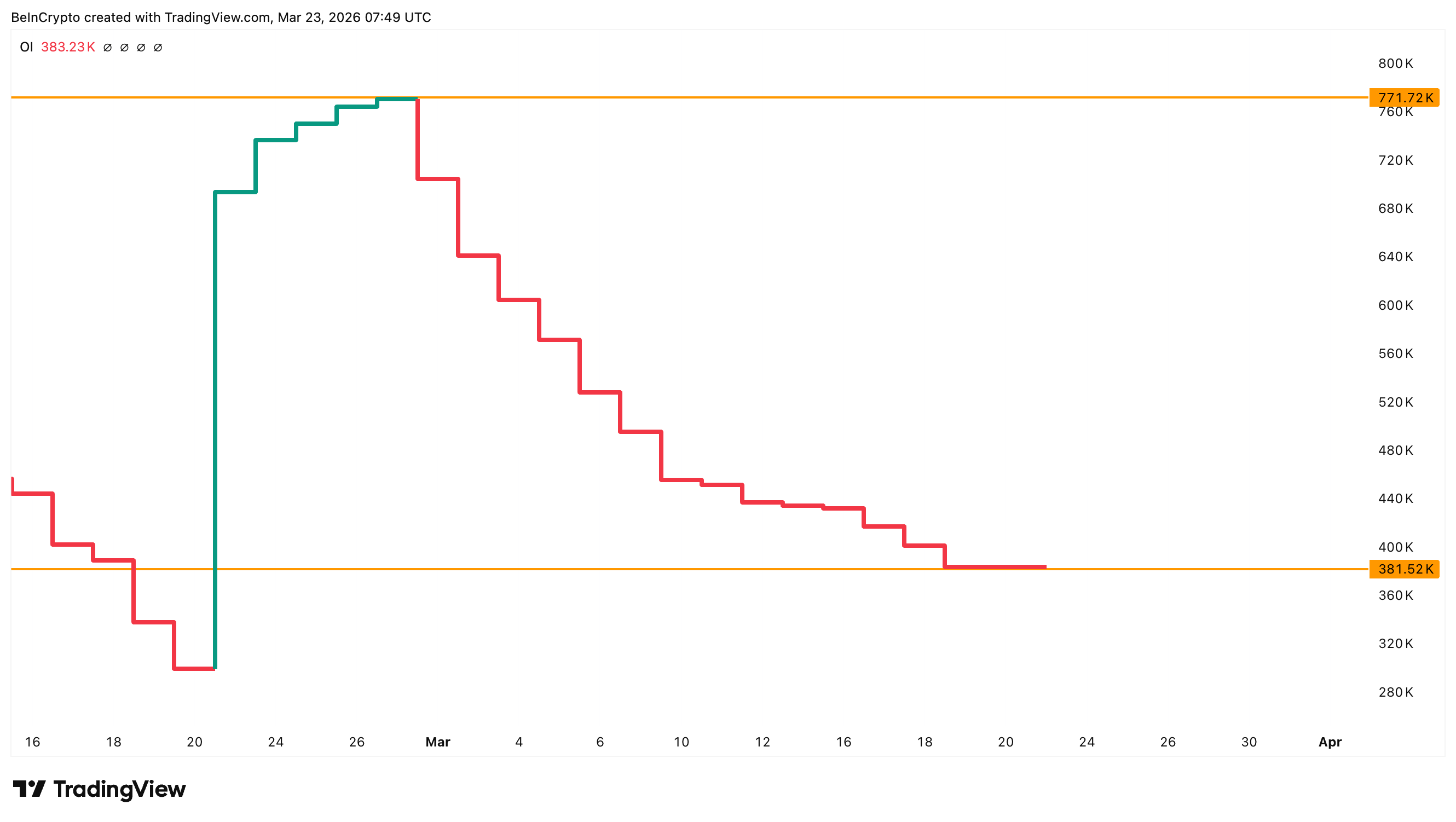

価格上昇で未決済建玉が減少

ICEヨーロッパのブレント原油先物には顕著な乖離がみられる。原油価格は1月下旬の65ドル付近から現在の113ドルまで上昇したが、2月下旬の約77万枚から38万枚へとオープンインタレストはおよそ半減した。

原油価格構造 出典: TradingView

原油価格構造 出典: TradingView

価格上昇とオープンインタレスト減少の組み合わせは、先物市場では典型的な警告サイン。新たな買い手によるロング参入でなく、売りポジションの買戻しが相場を押し上げていることが多い。ショート・スクイーズは価格を大きく押し上げるが、売り方が一掃されれば勢いは失速しやすい。

ブレントのオープンインタレスト減少 出典:TradingView

ブレントのオープンインタレスト減少 出典:TradingView

ホルムズ海峡封鎖による地政学リスクは、通常の市場メカニズムを無効化する典型的な供給ショック。だが、今回の上昇トレンドの基盤は、価格チャートが示すほど強固とは言えない。トレンドが健全なまま維持されるか、脆弱化するかを見極めるには、次の指標が参考となる。

独自指数が健全なトレンド維持を示唆

BeInCrypto独自の「オイル・エクイティ・コンファメーション・インデックス(OECI)」は、ブレント原油リターンと石油株リターン(XLE)の乖離をZスコアで測る指標。+2を超えれば原油が株より先行し、恐怖主導の一時的な上昇。ゼロ付近なら両者が連動し健全なトレンドと判断される。-2を下回れば株が原油をアウトパフォームし、今後の強さを織り込んでいることを意味する。

OECIは現在0.44で、原油相場は健全圏にある。今月初めに指数が3.23、2.89に急騰した際は、3月9日にブレントが119ドル付近で天井を打った後、反落した。一方、-2.75付近に落ち込んだ際は上昇チャネルの下限から反発した。現状の数値は過熱感なく上昇の余地が残ることを示唆している。

ブレント価格とOECI 出典:TradingView

ブレント価格とOECI 出典:TradingView

強気シナリオを裏付ける材料としては、フロント月と次月のブレント先物のスプレッド(BRN1- BRN2)が4.55ドルに達している点が挙げられる。即時受け渡し原油へのプレミアムが払われていることになり、直近の押し目にもかかわらず現物需給の逼迫が続いていることを示す。

BRN1!とBRN2!のスプレッド 出典:TradingView

BRN1!とBRN2!のスプレッド 出典:TradingView

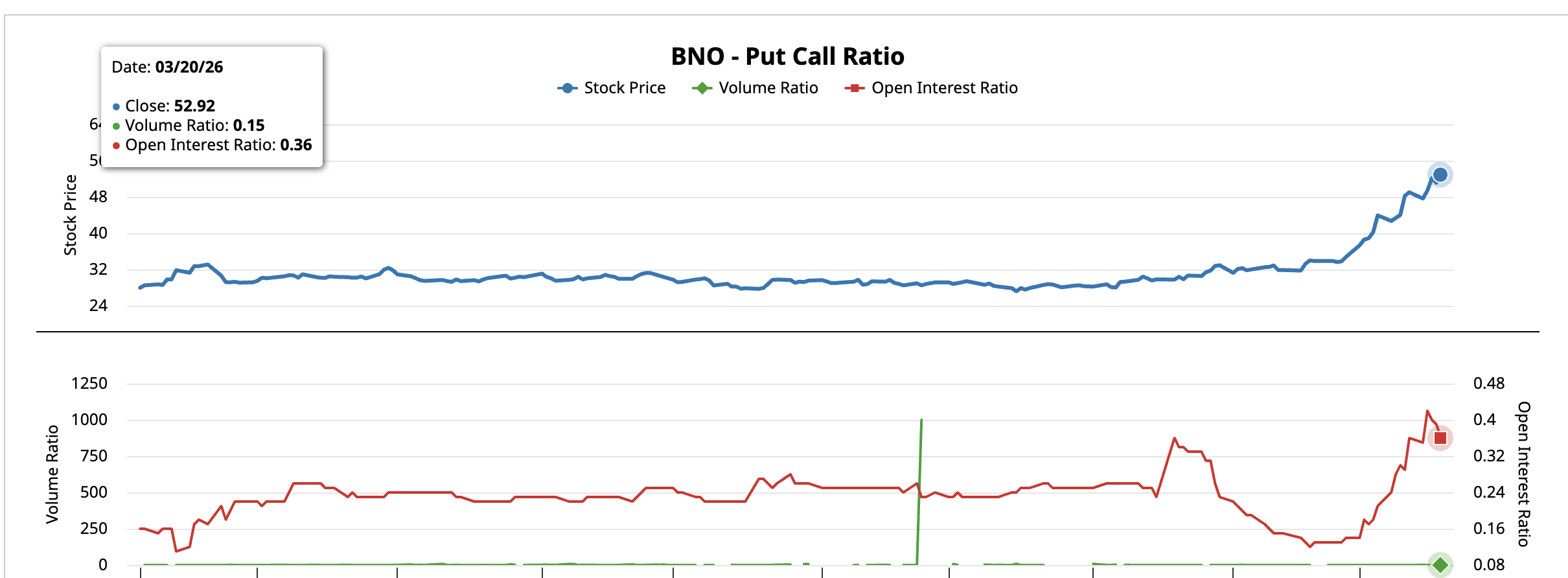

米国上場のブレントETF「BNO」のプット・コール比率も方向性を補強している。3月20日時点で取引高比率は0.15、オープンインタレスト比率は0.36。オプショントレーダーは反転ヘッジでなくさらなる上昇に備えているポジション。

BNO プット・コール比率 出典:Barchart

BNO プット・コール比率 出典:Barchart

一方で、市場環境は原油価格に対抗するリスクも伴う。10年債利回りが本格的な制約要因だ。4.40%で推移し、4.50~4.60%のレンジは2025年4月初めに金融緩和を一時停止させた水準に近づいている。

債券市場の引き締めが続けば、リスク資産や政府施策への圧力が原油価格の上値を間接的に抑制する可能性もある。

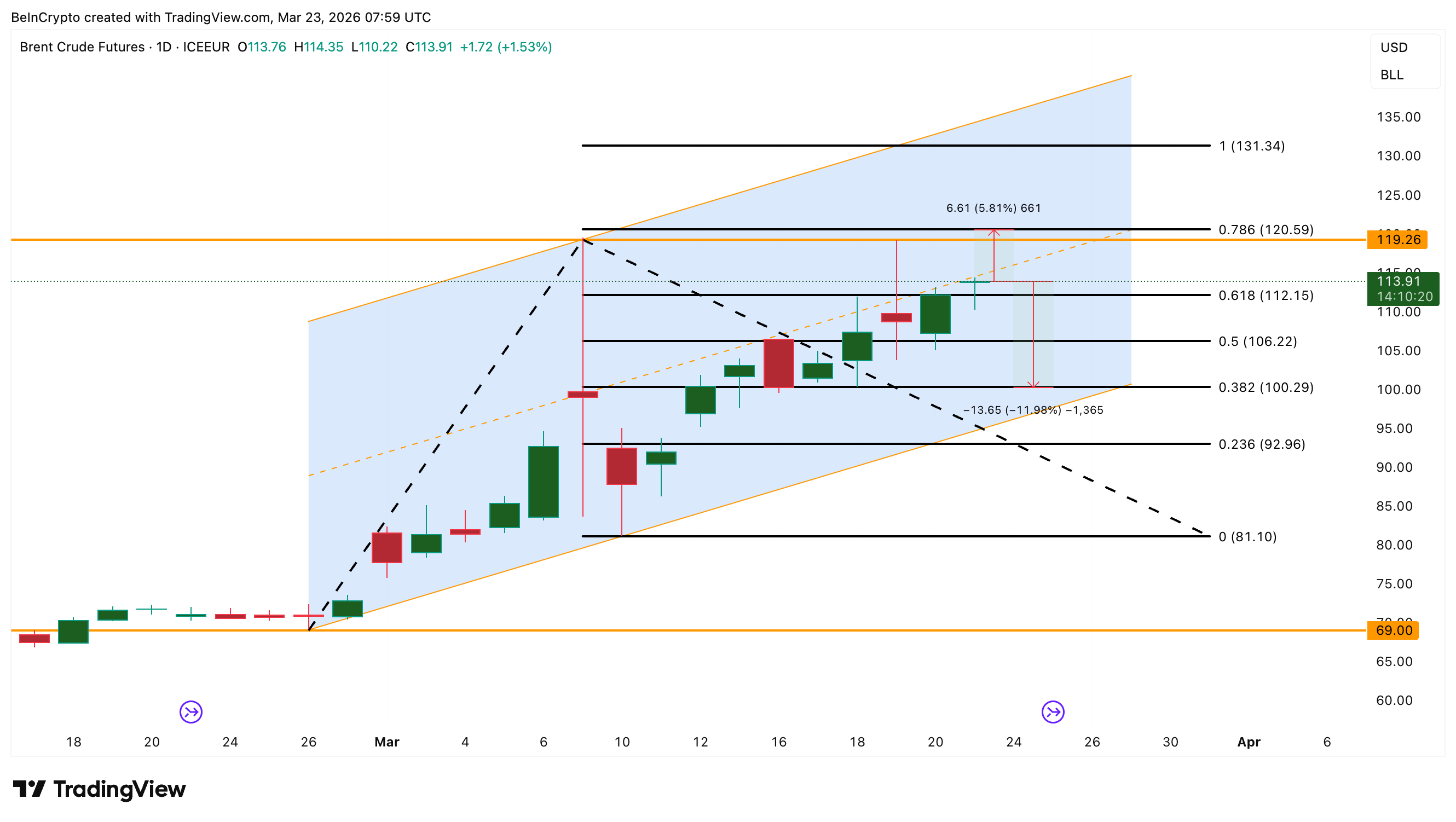

ブレント原油価格、レンジ内推移か

日足チャートでは、ブレント原油が2月初旬から続く上昇チャネル内で推移している。119ドルから120ドルのゾーンは、3月9日と3月19日に上値抵抗帯として機能した。120ドルを上抜ければ131ドルまで上昇する可能性が開かれるが、ホルムズ海峡情勢のさらなる緊迫化が必要となる見込み。また、債券市場のプレッシャー緩和も条件。

OECIの堅調な水準、継続するバックワーデーション、強気なオプションポジションを踏まえれば、より可能性の高いシナリオは106ドルから120ドルのレンジ内での推移とみられる。106ドルを下抜ければ100ドルが視野に入る。

ブレント原油価格分析 出典: TradingView

ブレント原油価格分析 出典: TradingView

OECIは0.44、バックワーデーションは3.63ドル超、プット・コールレシオは0.36未満と、いずれも上昇トレンドを下支えする要素。しかし、建玉は半減し、10年金利が危険水域に近づく中、原油価格上昇への参加者はチャートが示すより限定的となっている。

現在、下値トレンドライン上の106ドルが、健全な上昇チャネル継続と100ドル、さらには92ドルを試す調整局面との分岐となる。

関連コンテンツ

暗号資産市場の時価総額が1,000億ドル増加

Kalshiの初期従業員は、予測市場に特化したベンチャーキャピタルファンドを設立するため、3,500万ドルの資金調達を計画しています。