原油価格が103ドルで軟調、停戦織り込みか

ブレント原油先物は本稿執筆時点で103ドル近辺で推移している。過去1か月で40%超の急騰を見せた要因は、イラン・米国の対立、ホルムズ海峡での供給混乱、イラクの不可抗力宣言など、一連の要素がグローバル供給から数百万バレルを奪ったことにある。

しかし、ここ1週間はその急騰の勢いが弱まり、ブレントは約2.84%下落した。4時間足チャートを精査すると、市場がすでにこの衝突が長期化しない可能性を織り込み始めている兆候が見られる。ただし、あくまで可能性であり、1本のヘッドラインで数時間以内に雰囲気が一変することもある。

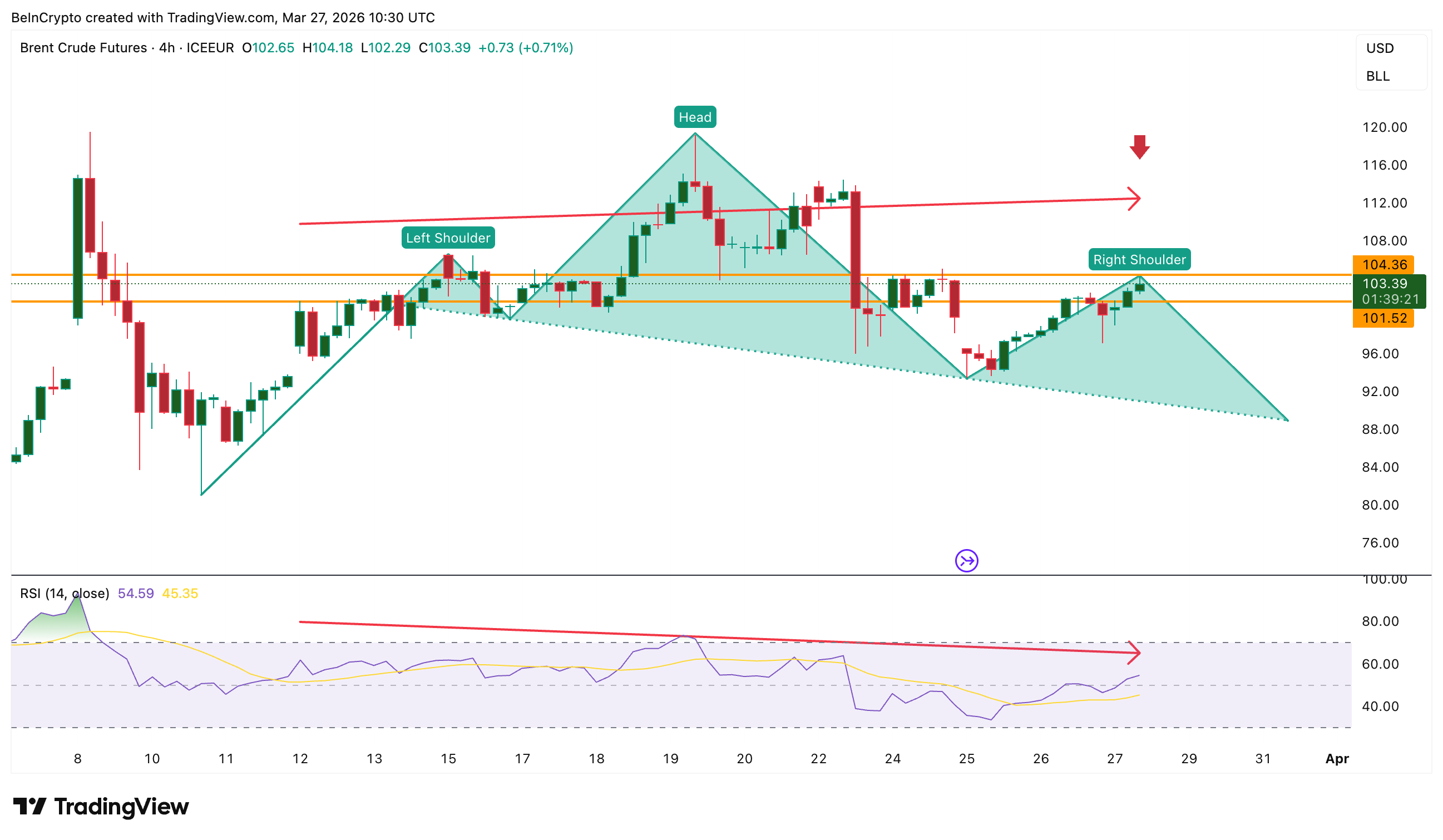

ヘッドアンドショルダー形成、RSIは弱含み

ICEヨーロッパ上のブレント原油先物4時間足チャートでは、ヘッド・アンド・ショルダーズ形が形成されつつある。これは短期足における弱気パターンである。

3月12日から3月27日にかけて、原油価格は高値更新を続ける一方で、モメンタム系オシレーターであるRSI(相対力指数)は切り下げている。こうした弱気ダイバージェンスは、価格が高止まりしていても勢いが鈍化していることを示唆する。

このダイバージェンスの確定は依然として未定である。もし次の4時間足が現在の足の高値を下回ってクローズすれば、スイングハイが確定し、RSIの構造を裏付ける。一方で、104.37ドルを明確に超えて終値をつけた場合、しばらくダイバージェンスは否定される。

ブレントRSI弱気ダイバージェンス 出典: TradingView

ブレントRSI弱気ダイバージェンス 出典: TradingView

地政学リスクによるプレミアムが市場を支配する中、4時間足でのモメンタム鈍化は投資家が停戦シナリオへの備えとしてヘッジを取り始めている兆候とも見える。

イランは水曜日、米国との直接対話を拒否した。ただし、先物市場では往々にしてヘッドラインが出る前に結論が織り込まれている傾向がある。

ブレント原油はバックワーデーション維持もドル高で下押し

ブレント前月限と翌月限のスプレッド(BRN1!-BRN2!)は安定して5.73ドルまで拡大した。前月限が後月限より高値で取引される場合、市場は「バックワーデーション」にあり、現物原油を直ちに求める切迫感を示す。

BRN1! – BRN2! スプレッド 出典: TradingView

BRN1! – BRN2! スプレッド 出典: TradingView

ただし、バックワーデーションにはもう1つの意味がある。後月限が前月限より安く取引される場合、市場は将来的な価格低下を織り込んでいることになる(先述のパターンを裏付ける)。現在の供給危機が持続するのではなく、近日中に落ち着くとトレーダーが見ている可能性。停戦の可能性を示唆しているのだろうか。

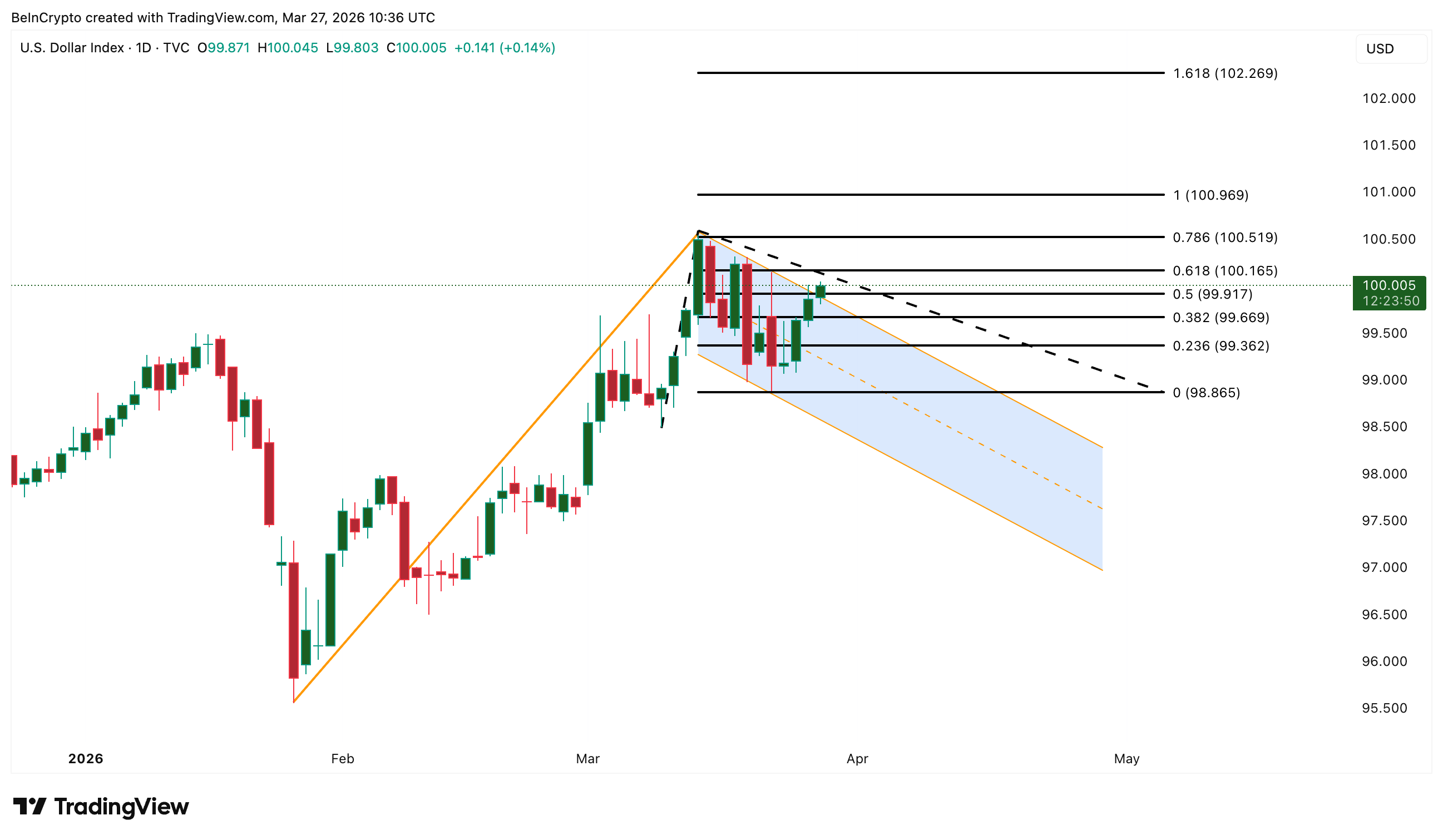

米ドル指数(DXY)は日足チャートでブルフラッグを上抜けし、100.16付近で取引されている。

DXYブルフラッグ上抜け 出典: TradingView

DXYブルフラッグ上抜け 出典: TradingView

伝統的には、ドル高が原油価格を押し下げる。原油がドル建てで取引されるため、逆相関になる。しかし、近年は「ペトロダラー効果」により、原油高が輸入国のドル調達需要を押し上げ、関係性が崩れていた。

しかし、直近1週間はその正の相関も揺らいでいる。ブレントは2.84%下落する一方、DXYは0.34%上昇した。伝統的な逆相関が再び機能すれば、ドル高がブレントの逆風となる展開。

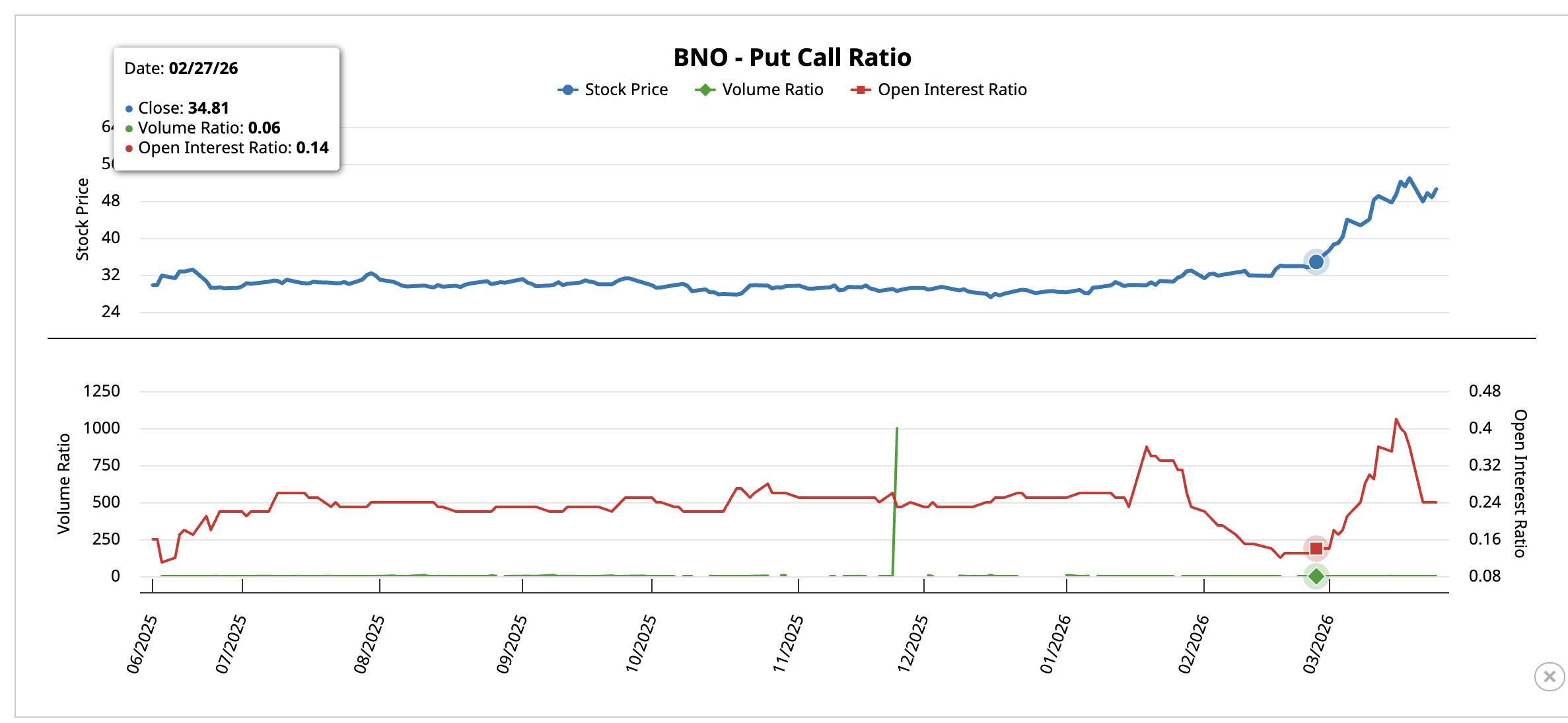

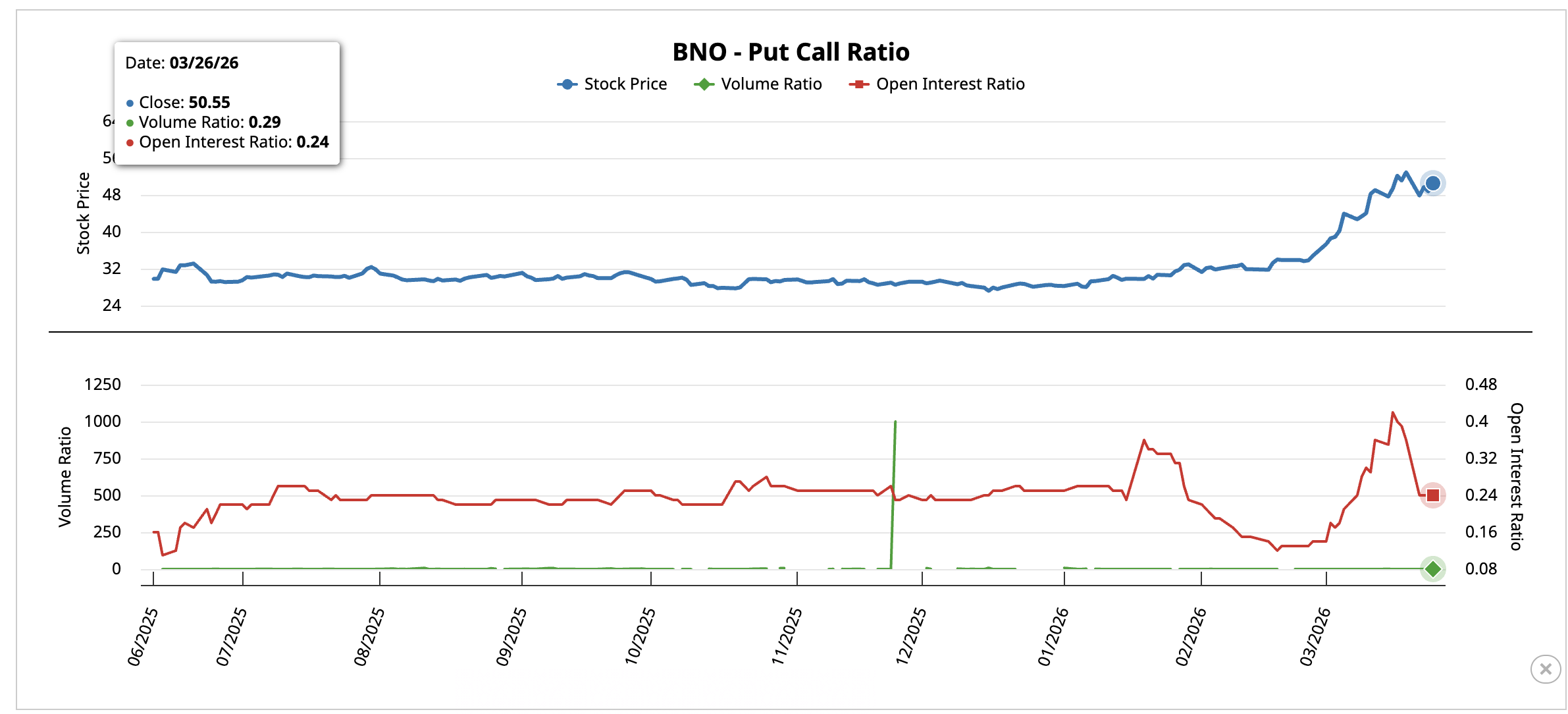

BNOの強気姿勢続くが確信は後退

ブレント原油先物に連動するBNO(米国ブレント原油ファンド)は、オプション市場のセンチメント転換を示している。1か月前、BNOが34.81ドルだった際のプット・コール出来高比率は0.06、建玉比率は0.14だった。圧倒的に強気なポジションだった。

1か月前のプット・コール比率 出典: Barchart

1か月前のプット・コール比率 出典: Barchart

3月26日、BNOが50.55ドルとなった時点では、出来高比率は0.29、建玉比率も0.24まで上昇した。いずれも1.0未満なので依然としてコール優勢ではある。ただし、0.06→0.29への変化は、投資家が上昇一辺倒の確信を弱め、下方リスクにも備え始めていることを示唆する。

現在のプット・コール比率 出典: Barchart

現在のプット・コール比率 出典: Barchart

これは下落が起きる可能性があることを意味するが、直ちに発生するとは限らない。4時間足のパターンは弱気寄り、原油相場にとってドルは弱気、プット・コール比率も勢いの冷却を示す。ただしポジションはまだ転換しておらず、バックワーデーションも依然として現物供給の逼迫を反映。

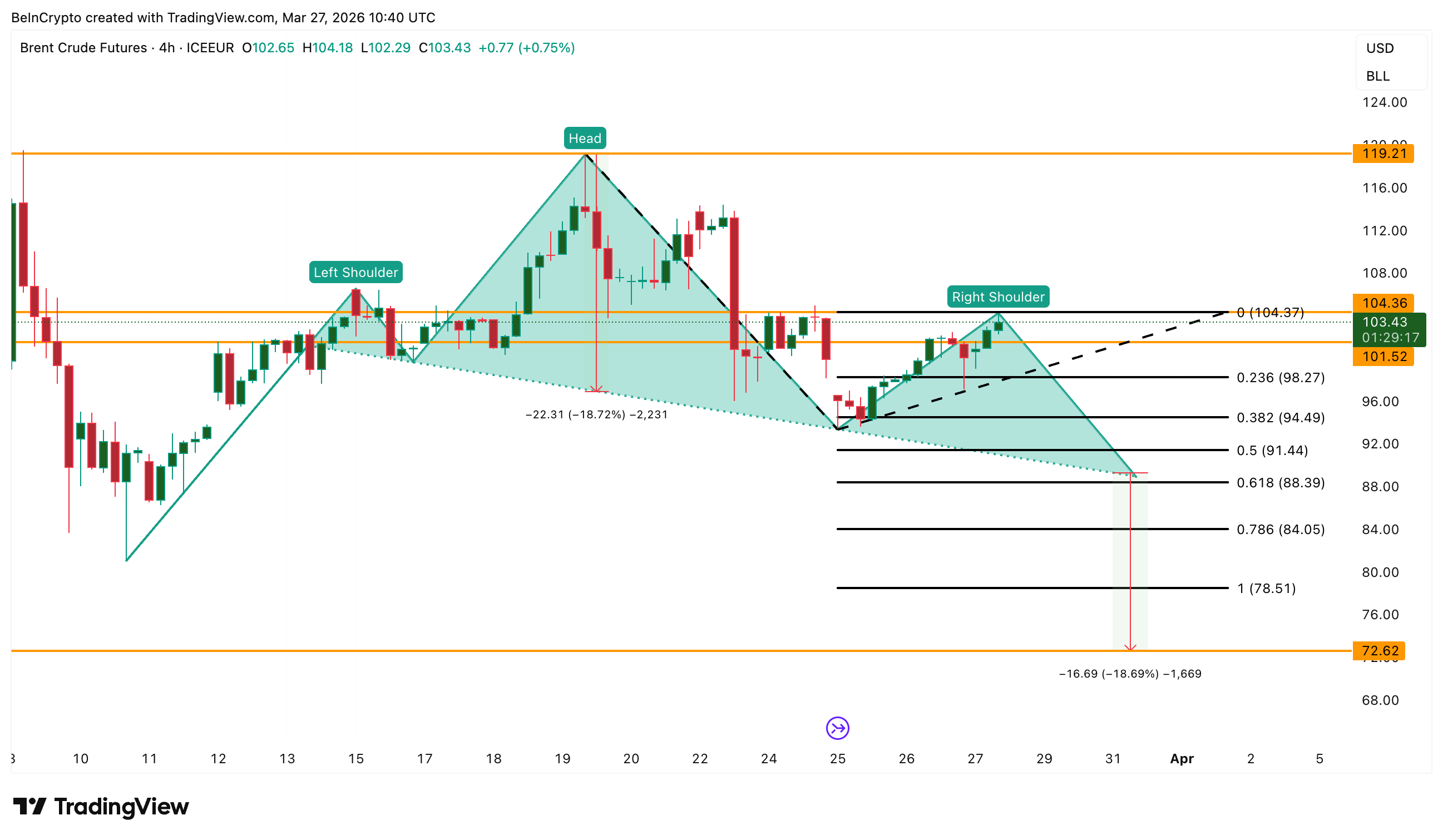

原油価格の水準と停戦問題

4時間足パターンが弱気寄りとなる一方で、現状の市場環境は極めて変動が大きい。地政学的影響を受ける市場では、短期足のパターンは慎重に解釈すべき。

ヘッド・アンド・ショルダーズ・パターンが確定した場合、試算値として18%の下落修正を示唆する。主な下値目安は98.27ドル、次に0.618フィボナッチ水準である88.39ドル。88.39ドルを下抜ければネックラインが露出し、試算値の下落目標は72.62ドル。

ブレント原油価格分析 出典:TradingView

ブレント原油価格分析 出典:TradingView

上値では、4時間足で104.37ドルを超えてクローズすればブレント原油の弱気見通しを弱める。パターン完全否定は119ドル。

現時点でチャートもドルもRSIも、全て同じ問いを投げかけている。原油価格は、見出しでまだ確認されていない解決策をすでに織り込んでいるのか。