Must Read

Po blisko dziewięciu latach Ramona Monzona na czele lokalnej giełdy, inwestorzy mają prawo zapytać, czy problemy PSE mają jedynie charakter strukturalny, czy też kierownictwoPo blisko dziewięciu latach Ramona Monzona na czele lokalnej giełdy, inwestorzy mają prawo zapytać, czy problemy PSE mają jedynie charakter strukturalny, czy też kierownictwo

[Vantage Point] Lata Monzona w PSE: Przestawianie rur, gdy dom płonie

W przypadku uwag lub wątpliwości dotyczących niniejszej treści skontaktuj się z nami pod adresem crypto.news@mexc.com

Filipińska Giełda Papierów Wartościowych od prawie dekady wdraża kolejne reformy, jednak rynek pozostaje jednym z najsłabszych w regionie. Trudniejsze pytanie nadal pozostaje bez odpowiedzi: czy nowe produkty są rozwiązaniem, czy też stanowią jedynie odwrócenie uwagi od głębszych problemów związanych z zaufaniem, uczestnictwem i znaczeniem rynku?

Filipińska Giełda Papierów Wartościowych (PSE) ogłosiła pakiet reform mających na celu naprawę krajowych ram funduszy ETF (exchange-traded fund) poprzez obniżenie wymogów kapitałowych, dopuszczenie aktywnie zarządzanych ETF-ów, poszerzenie uczestnictwa oraz uproszczenie procesu wprowadzania produktów na rynek przez spółki inwestycyjne.

Czy brzmi to nowocześnie? Czy brzmi jak rodzaj innowacji, którą powinien przyjąć borykający się z problemami rynek akcji? Problem polega na tym, że to ta sama historia, którą lokalni i zagraniczni inwestorzy słyszą wielokrotnie od prawie dekady, odkąd Ramon Monzon objął przywództwo.

Od czasu do czasu pojawia się pewna ulga. W poniedziałek globalne akcje wzrosły wraz ze spadkiem cen ropy. 300-punktowy wzrost PSE z pewnością ucieszy byków. Jednak zyski te nie były napędzane reformami z wieżowca PSE, lecz wydarzeniami rozgrywającymi się w Waszyngtonie i Teheranie. Wzrost akcji nastąpił po doniesieniach o potencjalnym przełomie w negocjacjach pokojowych między USA a Iranem.

Bez wątpienia złagodzenie napięć geopolitycznych pobudziło apetyt na ryzyko, jednak giełda jest ostatecznie oceniana nie na podstawie jednorazowego wzrostu, lecz tego, jak radzi sobie na tle konkurentów w dłuższym czasie — a to znacznie mniej pochlebna miara dla ery Monzona.

Daremne reformy

Co kilka lat pojawia się kolejna reforma. Nowe produkty. Nowe zasady. Nowe konsultacje. Nowe ramy. Nowe plany działania. A mimo to wyniki pozostają uparcie niezmienione.

PSE nadal zmaga się z chroniczną niepłynnością, kurczącym się znaczeniem, malejącym udziałem zagranicznych inwestorów oraz potokiem nowych notowań, który w każdym innym miejscu Azji Południowo-Wschodniej uznano by za anemiczny.

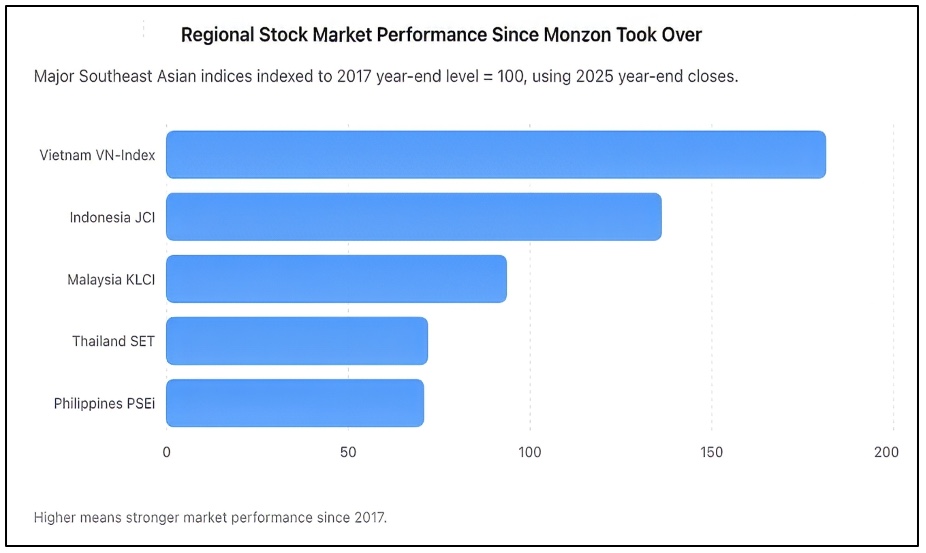

Jak pokazano powyżej, w latach 2017–2025 indeks PSEi spadł do poziomu 70,7 w ujęciu indeksowym, co stanowi niemal tak słaby wynik jak Tajlandia, podczas gdy Wietnam prawie się podwoił, a Indonezja odnotowała silny wzrost. PSEi zamknął rok 2025 na poziomie 6 052,92, podczas gdy indonezyjski JCI zamknął się na 8 646,94, wietnamski VN-Index na 1 784,49, tajlandzki SET na 1 259,67, a malezyjski KLCI na 1 680,11.

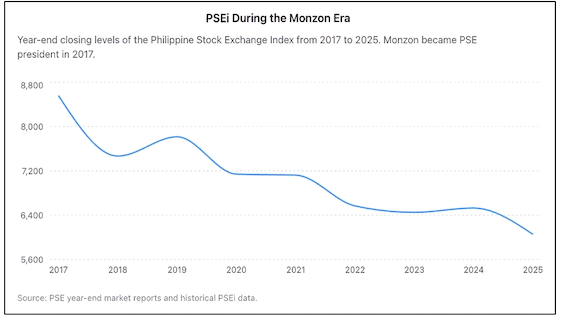

W pewnym momencie inwestorzy muszą przestać zadowalać się obietnicami i zacząć patrzeć na to, co powinni otrzymać. Kiedy Monzon obejmował kierownictwo PSE w 2017 roku, panował duży optymizm. Indeks wzorcowy właśnie przebił poziom 8 500. Filipiny były promowane jako jedna z rozwijających się historii wzrostu w Azji. Demografika, konsumpcja i przekazy pieniężne rosły, a zyski przedsiębiorstw się zwiększały. Oczekiwano, że wraz z gospodarką rynek akcji naturalnie się pogłębi. Zamiast tego stało się odwrotnie.

Problemy PSEi

Prawie dekadę później indeks PSE pozostaje znacznie poniżej dawnych szczytów, mimo lat wzrostu gospodarczego. Podczas gdy nowe rynki sąsiednich krajów przyciągały kapitał i inwestorów, Filipiny stopniowo traciły grunt.

Prawie dekada reform, a filipiński rynek akcji zakończył rok 2025 prawie 30% poniżej poziomu, na którym znajdował się, gdy Ramon Monzon przejął stery giełdy, jak pokazano na powyższym wykresie.

Bloomberg opisał wcześniej filipiński rynek jako najgorzej wypadający główny rynek akcji w poprzedniej dekadzie — upokarzające wyróżnienie dla kraju, który przez lata promował się jako jeden z najbardziej obiecujących celów inwestycyjnych w Azji. Globalne uwarunkowania nie tłumaczą wszystkich pogorszeń. Każdy rynek mierzył się z pandemią. Każdy rynek zmagał się z inflacją, wstrząsami geopolitycznymi i wyższymi stopami procentowymi. Jednak wiele z nich odbiło się szybciej i wyszło silniejszych. Filipinom się to nie udało. Dowody są widoczne wszędzie.

Zagraniczni inwestorzy stali się konsekwentnymi sprzedawcami netto. Dzienny obrót jest minimalny i ściśle powiązany z niewielką liczbą blue chipów. Wiele notowanych firm handluje jedynie sporadycznie. Kilka spółek zdecydowało się w pełni wycofać z giełdy, zdając sobie sprawę, że koszt pozostania spółką publiczną jest po prostu wyższy niż zysk z tego tytułu. W 2025 roku zaledwie dwie spółki przeprowadziły pierwszą ofertę publiczną (IPO). Ale to nie jest tylko rozczarowujące dla kraju liczącego ponad 110 milionów ludzi. To akt oskarżenia wobec niezdolności rynku do przyciągania nowych emitentów.

Zwolennicy Monzona wskazują na szereg nowych reform wprowadzonych w czasie jego kadencji. Trzeba przyznać, że jest ich wiele. Giełda dążyła do przejęcia platformy instrumentów o stałym dochodzie Product Disclosure Statement (PDS). Promowała Real Estate Investment Trusts (REIT-y). Forsowała raportowanie zrównoważonego rozwoju. Zmodernizowała infrastrukturę obrotu. Opowiadała się za pożyczaniem i wypożyczaniem papierów wartościowych. Wspierała krótką sprzedaż. Zachęcała do cyfrowego uczestnictwa i inwestowania detalicznego.

Problem polega na tym, że reformy powinny być mierzone wynikami, a nie deklaracjami. Giełda papierów wartościowych ma dwie podstawowe funkcje. Po pierwsze, musi umożliwiać spółkom skuteczne pozyskiwanie kapitału. Po drugie, musi pomagać inwestorom w lokowaniu kapitału z pełnym zaufaniem. W obu obszarach PSE nadal ma trudności.

Czy ETF jest odpowiedzią?

Tu właśnie wkracza inicjatywa ETF. Poprzez znaczące obniżenie wymogów kapitałowych, dopuszczenie aktywnie zarządzanych ETF-ów oraz rozszerzenie rodzajów instytucji mogących wprowadzać produkty, giełda dąży do uproszczenia tworzenia ETF-ów.

To w zasadzie nie jest błąd koncepcyjny. Dojrzałe rynki na całym świecie doświadczają kwitnącego sektora ETF, ponieważ ETF-y zapewniają dywersyfikację, niższe koszty i większą dostępność. Jednak ETF-y nie zastępują zdrowego rynku akcji. ETF-y dobrze sobie radzą właśnie dlatego, że już istnieją żywe rynki kapitałowe. Nie jest to powód, dla którego te rynki stały się prężne w pierwszej kolejności.

Stany Zjednoczone nie stały się najgłębszym rynkiem kapitałowym na świecie dlatego, że miały ETF-y. Stworzyły te ETF-y, bo miały już tysiące notowanych spółek, ogromny udział instytucjonalny, głęboką płynność i silne zaufanie inwestorów. To samo można powiedzieć o rynkach takich jak Japonia, Singapur, Australia i Hongkong.

Filipiny stoją przed znacznie bardziej fundamentalnym wyzwaniem. Inwestorzy nie unikają filipińskich akcji dlatego, że jest za mało ETF-ów. Unikają filipińskich akcji, ponieważ kwestionują wyceny, płynność, standardy ładu korporacyjnego, głębokość rynku i długoterminowe zaufanie.

Wprowadzanie kolejnych ETF-ów na rynku o ograniczonej płynności grozi jedynie redystrybucją istniejących środków w tej samej małej puli papierów wartościowych. Innymi słowy, ETF-y mogą poprawić instalację hydrauliczną, ale nie naprawiają fundamentów.

Trudniejsze pytania nadal pozostają bez odpowiedzi. Dlaczego Filipiny nadal generują tak mało pierwszych ofert publicznych (IPO) w stosunku do swojej wielkości gospodarczej? Dlaczego zagraniczni inwestorzy pozostają konsekwentnymi sprzedawcami? Dlaczego płynność rynku pozostaje silnie skoncentrowana w garstce akcji? Dlaczego giełda nie zdołała wyhodować solidnego potoku średniej wielkości spółek wzrostowych? Dlaczego wielu przedsiębiorców nadal preferuje kapitał prywatny nad rynkami publicznymi?

To są pytania, które decydują o tym, czy giełda papierów wartościowych odniesie sukces, czy poniesie porażkę. Niewygodna rzeczywistość jest taka, że zaufanie — a nie innowacja produktowa — jest najrzadszym towarem na rynku. Ironicznie, sam Monzon przyznał, że zaufanie jest najważniejszym składnikiem każdego rynku kapitałowego. W tym punkcie ma absolutną rację.

Jednak zaufania nie można uregulować okólnikami. Nie można go wytworzyć za pomocą nowych produktów. Nie można go przywrócić komunikatami prasowymi zapowiadającymi kolejny pakiet reform. Zaufanie zdobywa się poprzez kompetentne wyniki.

Odpowiedzialność w zakresie ładu korporacyjnego

Po prawie dziewięciu latach inwestorzy mają prawo zapytać, czy problemy PSE mają jedynie charakter strukturalny, czy też kierownictwo musi ponosić odpowiedzialność. Prezes zarządu nie może przypisywać sobie zasług za każdą inicjatywę, jednocześnie zrzucając każdy rozczarowujący wynik na czynniki zewnętrzne. Przywództwo oznacza ostatecznie odpowiedzialność za wyniki.

Propozycja ETF, jakkolwiek sama w sobie racjonalna, nie powinna być zatem traktowana jako punkt zwrotny. Jest to poprawa cząstkowa, a nie rewolucja. Może nieco zwiększyć efektywność rynku, ale nie rozwiąże głębszych problemów, z którymi giełda zmaga się od jakiegoś czasu.

Wyzwanie stojące przed PSE to nie brak ETF-ów. Brakuje tu zaufania, płynności, uczestnictwa i wzrostu. Dopóki jednak te kwestie nie zostaną rozwiązane, wszelkie nowe reformy będą prawdopodobnie postrzegane nie tyle jako postęp, ile jako kolejna próba zmiany układu instalacji hydraulicznej, podczas gdy dom wciąż traci mieszkańców z powodu chwiejnych fundamentów. – Rappler.com

Nota badawcza Vantage Point: Powyższe wykresy zostały przygotowane przez Vantage Point na podstawie publicznie dostępnych danych giełdowych i rocznych raportów rynkowych. Analiza mierzy wyniki Filipińskiej Giełdy Papierów Wartościowych w okresie kadencji Ramona Monzona jako prezesa i dyrektora generalnego w porównaniu z regionalnymi konkurentami przy użyciu wspólnego punktu odniesienia z 2017 roku. Źródła obejmują oficjalne raporty PSE, historyczne dane indeksu PSEi oraz dane regionalnych indeksów wzorcowych.

Kliknij tutaj, aby przeczytać inne artykuły Vantage Point.

Okazja rynkowa

Cena Housecoin(HOUSE)

$0.0015168

$0.0015168$0.0015168

USD

Housecoin (HOUSE) Wykres Ceny na Żywo

Zastrzeżenie: Artykuły udostępnione na tej stronie pochodzą z platform publicznych i służą wyłącznie celom informacyjnym. Niekoniecznie odzwierciedlają poglądy MEXC. Wszystkie prawa pozostają przy pierwotnych autorach. Jeśli uważasz, że jakakolwiek treść narusza prawa stron trzecich, skontaktuj się z crypto.news@mexc.com w celu jej usunięcia. MEXC nie gwarantuje dokładności, kompletności ani aktualności treści i nie ponosi odpowiedzialności za jakiekolwiek działania podjęte na podstawie dostarczonych informacji. Treść nie stanowi porady finansowej, prawnej ani innej profesjonalnej porady, ani nie powinna być traktowana jako rekomendacja lub poparcie ze strony MEXC.

Możesz także polubić

Szum wokół Pi Network Launchpad rośnie, a aktualizacje ekosystemu napędzają optymizm

Pi Network Launchpad zyskuje impet dzięki aktualizacjom ekosystemu napędzającym optymizm społeczności. Sieć Pi Network przyciąga ponowną uwagę w przestrzeni Web3

Udostępnij

Hokanews2026/06/20 12:47

Opóźnienie Pi Network V25 Wywołuje Spekulacje na Temat Końcowej Fazy Walidacji Sieci

Pi Network V25 Opóźnienie Wywołuje Dyskusję na Temat Końcowej Walidacji i Fazy Synchronizacji Sieci Trwająca dyskusja dotycząca opóźnionego wdrożenia V25

Udostępnij

Hokanews2026/06/20 11:59

Fishwar i Kult Games łączą siły, aby wspierać innowacje w grach Web3

Platforma do gier blockchain Fishwar ogłosiła strategiczne partnerstwo z Kult Games, zdecentralizowaną platformą do tworzenia gier, w celu rozwiązania niektórych

Udostępnij

CoinTrust2026/06/20 12:12