Akcje Coca-Cola notowane po 81 USD przy celu analityków 86 USD i środkowym scenariuszu TIKR 105 USD: Wyjaśnienie różnicy

Kluczowe wnioski dotyczące akcji Coca-Cola na lipiec 2026 r.

- Analitycy oceniają akcje Coca-Cola: 12 rekomendacji „kupuj", 7 „powyżej rynku", 5 „trzymaj" i 1 „poniżej rynku", ze średnim docelowym kursem $86, co implikuje 6% potencjał wzrostu od obecnej ceny $81.

- Model bazowy TIKR wycenia Coca-Colę na $105 do grudnia 2030 r., co implikuje 30% całkowitą stopę zwrotu, czyli 6% w ujęciu rocznym.

- Coca-Cola odnotowała 3% wzrost wolumenu jednostkowego i 10% organiczny wzrost przychodów w Q1 2026, utrzymując 20 kolejnych kwartałów ogólnych zysków udziału wartościowego, jednocześnie prognozując wzrost porównywalnego EPS o 8% do 9% w całym roku.

Zobacz pełną historię wyników Coca-Coli i prognozy EPS na TIKR. Śledź każdą rewizję analityków i zmianę celu dla KO za darmo →

Akcje Coca-Coli pobiły EPS za Q1 o 6%, podczas gdy wolumen rośnie we wszystkich segmentach

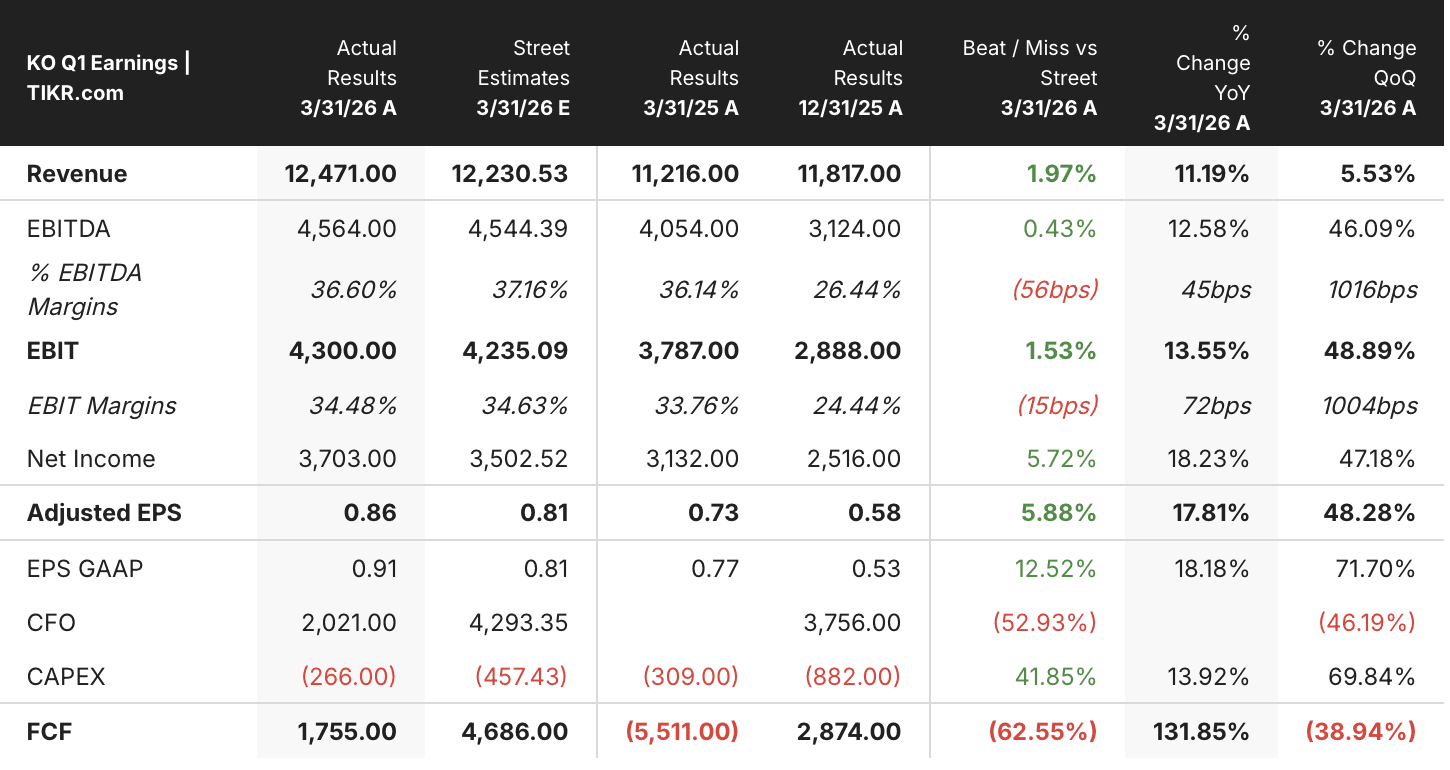

The Coca-Cola Company (KO), największa na świecie firma produkująca napoje bezalkoholowe, osiągnęła skorygowany EPS w wysokości $0,86 w Q1 2026, co stanowi wynik o 6% powyżej szacunków rynkowych na poziomie $0,81 i wzrost o 18% rok do roku.

Wyniki KO za Q1 2026 w USD (TIKR)

Wyniki KO za Q1 2026 w USD (TIKR)

Przychody w wysokości $12,47 mld przebiły konsensus o 2%, rosnąc o 11% w porównaniu z analogicznym okresem poprzedniego roku, a wolumen jednostkowy wzrósł o 3% we wszystkich sześciu segmentach operacyjnych.

Wzrost ten nastąpił pomimo naprawdę złożonego otoczenia operacyjnego. CFO John Murphy, prezentując na Deutsche Bank Global Consumer Conference 4 czerwca, bezpośrednio odniósł się do nierównomiernego środowiska popytowego: „Narracja o odporności konsumenta jest niuansowana, ponieważ nie wszyscy są tacy sami. Mamy segmenty naszej bazy konsumenckiej na całym świecie, które są pod presją, i mamy wybór, czy pozostać dla nich istotni, czy nie." Jego uwagi wskazały na szczególne obciążenie konsumentów zarabiających od $50 000 do $60 000 rocznie, grupy, w której skumulowane presje kosztowe nadwyrężyły siłę nabywczą.

To, co robi w tej sprawie kierownictwo, stanowi strukturalną tezę inwestycyjną. Coca-Cola wdraża swoją architekturę zarządzania wzrostem przychodów na rynkach, rozszerzając opcje rozmiarów opakowań od mniejszych pojedynczych porcji po premium formaty wieloporcjowe, utrzymując jednocześnie atrakcyjność cenową na obu końcach krzywej dochodów.

Pod nagłówkowymi liczbami obraz miksu wykazał selektywną presję. Cena/miks wzrosły o 2% w Q1, poniżej ostatniego trendu, co było spowodowane terminem Wielkanocy i miksem kategorii w Ameryce Północnej, silniejszym wzrostem segmentu value w Azji i Pacyfiku oraz efektami geograficznego miksu w Ameryce Łacińskiej wynikającymi z nowego podatku cukrowego w Meksyku.

Porównywalna marża brutto skurczyła się o około 30 punktów bazowych, głównie z powodu presji surowcowej w herbacie i kawie. Porównywalna marża operacyjna wzrosła jednak o 70 punktów bazowych, ponieważ efektywność kosztów operacyjnych z nadwyżką skompensowała kompresję marży brutto.

Ważniejszą kwestią są prognozy. Kierownictwo podwyższyło prognozę wzrostu porównywalnego EPS na cały rok do 8%–9% wobec poprzedniego szacunku 7%–8%, wspierane przez 1-punktową redukcję prognozowanej efektywnej stawki podatkowej do 19,9%. Prognoza organicznego wzrostu przychodów na poziomie 4%–5% pozostała bez zmian. Oczekiwana sprzedaż Coca-Cola Beverages Africa, której zamknięcie przewidywane jest w drugiej połowie 2026 r., mechanicznie poprawi ogólne marże spółki poprzez usunięcie działalności butelkowania o niższej marży ze skonsolidowanych wyników.

Niemniej niepewność geopolityczna jest realna. Murphy zaznaczył, że konflikt na Bliskim Wschodzie spowodował spadek wolumenu w segmencie Eurazja i Bliski Wschód w marcu, a harmonogram jego rozwiązania „będzie tematem na wszystkich naszych agendach, gdy wejdziemy w 2027 rok."

Zobacz, jak wynik KO za Q1 wypada na tle poprzednich kwartałów i jakie rewizje analitycy wprowadzili po wynikach na TIKR za darmo →

Wall Street ocenia akcje Coca-Coli: 19 rekomendacji „kupuj" lub „powyżej rynku", ze średnim celem $86

Cel analityków rynkowych dla akcji KO (TIKR)

Cel analityków rynkowych dla akcji KO (TIKR)

Na dzień 30 czerwca 2026 r. 24 analityków śledzi akcje Coca-Coli: 12 rekomendacji „kupuj", 7 „powyżej rynku", 5 „trzymaj" i 1 „poniżej rynku".

Średni docelowy kurs $86 implikuje 6% potencjał wzrostu od zamknięcia 30 czerwca na poziomie $81. Wysoki cel $92 i niski cel $71 odzwierciedlają rozpiętość między tymi, którzy postrzegają ryzyko geopolityczne i popytowe jako przejściowe, a tymi, którzy uważają zakłócenia na Bliskim Wschodzie za strukturalne obciążenie dla miksu i siły cenowej w 2027 r.

Wall Street oczekuje, że skorygowany EPS akcji Coca-Coli wzrośnie o 7% do Q2 2027

Rzeczywiste i szacowane EPS akcji KO (TIKR)

Rzeczywiste i szacowane EPS akcji KO (TIKR)

Coca-Cola osiągnęła skorygowany EPS w wysokości $0,86 w Q1 2026, bijąc szacunki rynkowe na poziomie $0,81 o 6% i rosnąc o 18% w porównaniu z $0,73 odnotowanymi w Q1 2025.

Konsensus modeluje teraz skorygowany EPS za Q2 2026 na poziomie $0,93, co stanowi wzrost o 7% rok do roku, a następnie $0,88 w Q3 2026 i $0,60 w Q4 2026. Wartość za Q4 odzwierciedla znane przesunięcie kalendarza o 6 dni, które usuwa dni z ostatniego kwartału roku – dynamikę, którą kierownictwo wyraźnie zaznaczyło.

Otwartym pytaniem pozostaje, czy geopolityczne obciążenie na Bliskim Wschodzie i słabość w segmencie konsumentów zarabiających $50 000–$60 000 utrzymają wzrost wolumenu poniżej tempa 3% z Q1 w nadchodzących kwartałach, czy też cykl aktywacji Mistrzostw Świata FIFA i rozbudowa mocy produkcyjnych fairlife w Ameryce Północnej zapewnią wystarczającą kompensatę.

Cel TIKR na poziomie $105 dla akcji KO utrzyma się, jeśli momentum EPS przewyższy dyskonto geopolityczne

Model bazowy TIKR wycenia Coca-Colę na $105 do grudnia 2030 r., co implikuje 30% całkowitą stopę zwrotu od obecnej ceny $81, czyli 6% w ujęciu rocznym przez 4,5 roku.

Wyniki modelu wyceny akcji KO (TIKR)

Wyniki modelu wyceny akcji KO (TIKR)

Dla defensywnej franczyzy dóbr konsumpcyjnych z 20 kolejnymi kwartałami zysków udziału wartościowego i 62-letnim stażem wzrostu dywidendy, 6% roczna stopa zwrotu plasuje Coca-Colę na górnej granicy tego, co kategoria zazwyczaj oferuje, przy znacznie niższej zmienności niż większość alternatyw akcyjnych.

Ścieżka do tego celu prowadzi bezpośrednio przez dynamikę wskazaną przez kierownictwo: wzrost EPS za cały rok o 8%–9%, poprawa marży dzięki dezinwestycji CCBA w drugiej połowie roku oraz utrzymany organiczny wzrost przychodów o 4%–5% – wszystko to jest już wbudowane w wyniki Q1 i zaktualizowane prognozy kierownictwa.

Najlepsze pomysły Wall Street nie pozostają ukryte na długo. Śledź podwyższenia rekomendacji analityków, pobicia wyników i niespodzianki przychodowe dla tysięcy akcji w momencie ich pojawienia się dzięki TIKR za darmo →

Czy powinieneś inwestować w The Coca-Cola Company?

Jedynym sposobem, aby naprawdę to wiedzieć, jest samodzielne przejrzenie liczb. TIKR zapewnia bezpłatny dostęp do tych samych danych finansowych o jakości instytucjonalnej, których profesjonalni analitycy używają do odpowiedzi dokładnie na to pytanie.

Wywołaj akcje The Coca-Cola Company, a zobaczysz lata historycznych danych finansowych, czego analitycy Wall Street oczekują w zakresie przychodów i zysków w nadchodzących kwartałach, jak zmieniały się mnożniki wyceny w czasie oraz czy cele cenowe mają tendencję wzrostową czy spadkową.

Możesz zbudować bezpłatną listę obserwowanych, aby śledzić The Coca-Cola Company obok każdej innej akcji na swoim radarze. Karta kredytowa nie jest wymagana. Tylko dane potrzebne do samodzielnej decyzji.

Uzyskaj dostęp do profesjonalnych narzędzi do analizy akcji KO na TIKR za darmo →

Możesz także polubić

Simpang Jeram „szeroko otwarte", PN twierdzi, że żadna partia nie dominuje, w tym PH

CryptoHayes Przewiduje Wzrost Wolumenu dla HYPE po Uruchomieniu HIP4 — Co To Oznacza dla Traderów