A Marvell afundou esta semana mesmo ao entrar no S&P 500. Poderá o recuo ser a oportunidade?

Estatísticas principais da ação Marvell

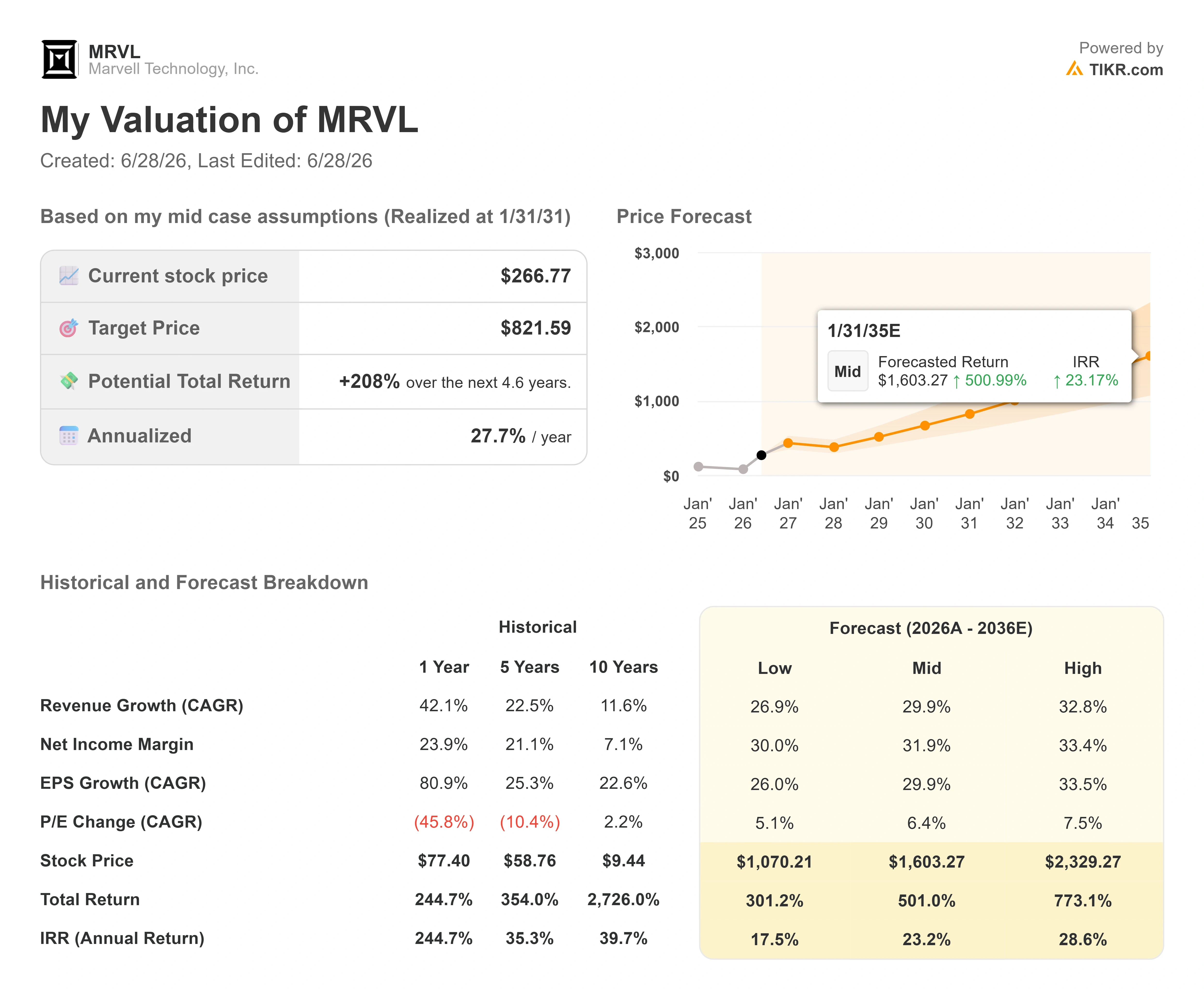

- Preço atual: $266,77

- Preço-alvo (médio): ~$820

- Alvo de mercado: ~$245

- Retorno total potencial: ~208%

- TIR anualizada: ~28% / ano

- Reação aos resultados: +3,09% (27 de maio de 2026)

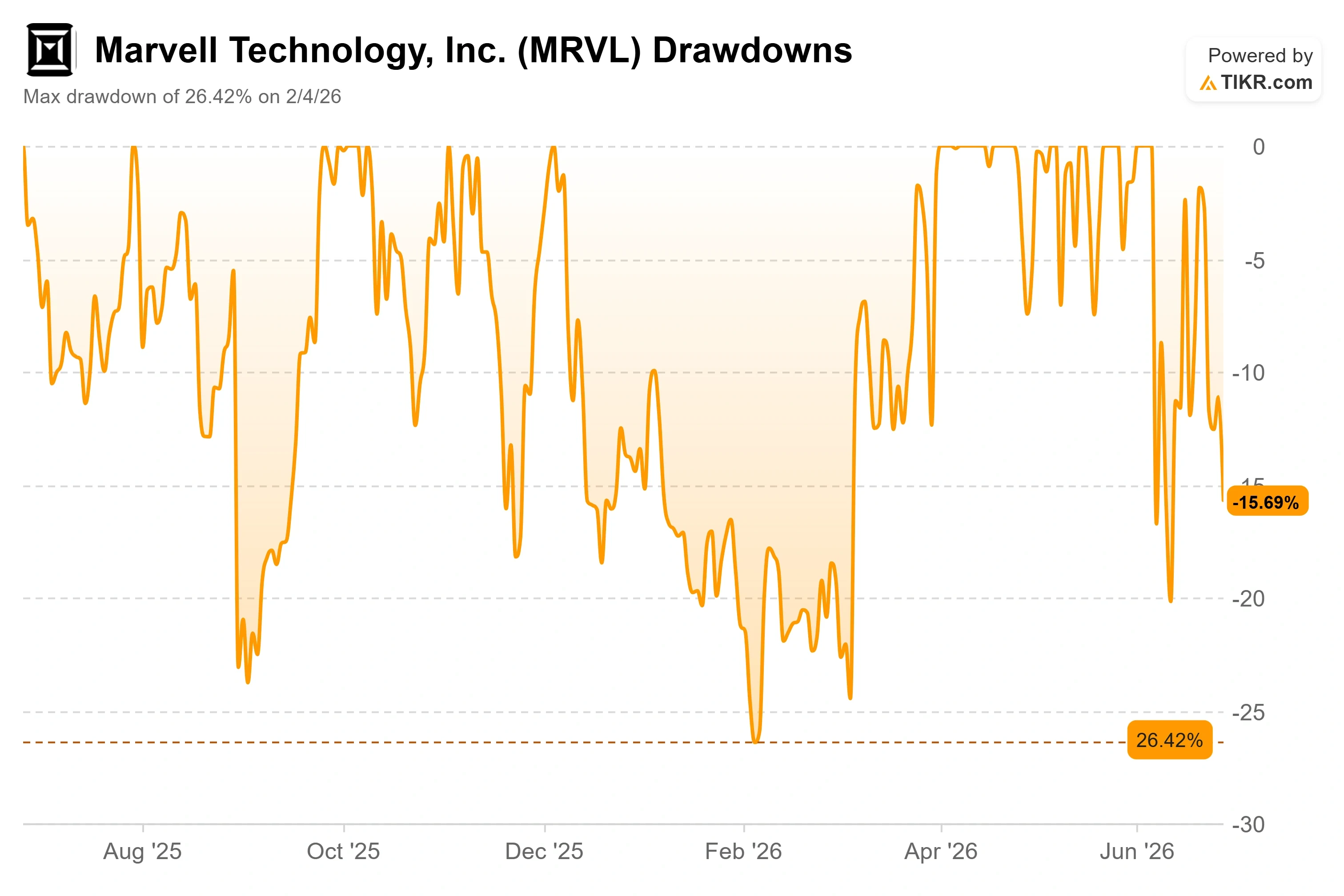

- Drawdown máximo: 26,42% (4 de fevereiro de 2026)

Já disponível: descubra o potencial de valorização das suas ações favoritas com o novo Modelo de Avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Marvell Technology (MRVL) acabou de viver o tipo mais estranho de semana negativa: aquela que surge logo após uma volta triunfal. A ação entrou no S&P 500 antes da abertura na segunda-feira, 22 de junho, o reconhecimento formal de que uma empresa atingiu a dimensão e a importância dos maiores nomes do mercado. Na sexta-feira, fechou a $266,77, uma queda de 5,15% no dia e bem abaixo da sua máxima de 52 semanas de $329,88. O índice ganhou o seu mais recente fabricante de chips de IA. O fabricante de chips ganhou uma venda massiva.

Esse efeito de chicote é todo o debate em torno da ação Marvell em 2026. Um campo vê um negócio a ultrapassar os seus próprios analistas, com um cartão de modelo que aponta para preços muito mais elevados. O outro vê uma empresa de cerca de $233 mil milhões avaliada para um futuro que tem de chegar exatamente dentro do prazo, a negociar acima do alvo médio de Wall Street hoje. A questão que o mercado ainda não consegue responder é se uma história em aceleração consegue sustentar uma ação tão richamente avaliada depois de os catalisadores mais fáceis estarem esgotados.

O que realmente fez a ação cair

O gatilho imediato não foi um corte nas orientações nem a perda de um cliente. Foi uma comunicação regulatória. O diretor financeiro cessante Willem Meintjes apresentou um Formulário 144 a divulgar planos de venda de 211.329 ações, no valor de cerca de $65 milhões ao preço de meados de junho. Um Formulário 144 é apenas um aviso de intenção de venda, não uma transação concluída, mas os traders raramente esperam pela distinção. Grandes vendas de insiders perto de uma máxima, especialmente por parte do responsável financeiro, são interpretadas como um sinal sobre a avaliação, e a venda agravou-se num contexto de queda generalizada dos chips.

O contexto atenua o pânico. Meintjes está a reformar-se após 10 anos, não a fugir. A 11 de junho, a Marvell nomeou Dan Durn, ex-Adobe, como CFO com efeitos a 15 de junho, com Meintjes a manter-se como consultor até abril de 2027. Durn passou a maior parte da sua carreira como líder financeiro no setor dos semicondutores, com funções anteriores de CFO na GlobalFoundries, NXP e Applied Materials, e a empresa reafirmou as suas perspetivas para o segundo trimestre juntamente com a notícia.

Drawdowns da Marvell (TIKR)

Drawdowns da Marvell (TIKR)

Veja estimativas históricas e prospetivas para a ação Marvell (é gratuito!) >>>

Os fundamentais a ir na direção contrária

Por baixo do ruído, o negócio está a acelerar, não a abrandar. A Marvell registou receitas recordes no primeiro trimestre do ano fiscal de 2027 de $2,42 mil milhões, um aumento de 28% em termos homólogos, e orientou as receitas do segundo trimestre para cerca de $2,7 mil milhões, o que implica um crescimento de aproximadamente 35%. O seu ano fiscal termina em janeiro, pelo que este é o ritmo do ano corrente. O fluxo de caixa operacional atingiu um recorde de $638,8 milhões. A reação da ação a essa divulgação de 27 de maio foi um modesto +3,09%, o que diz muito sobre a quantidade de boas notícias que já estava incorporada no preço.

O argumento estratégico assenta na diversificação, e a gestão dedicou a sua aparição pública mais recente a apresentar exatamente esse argumento. Na Bank of America Global Technology Conference, a 3 de junho, o CEO Matt Murphy rejeitou a ideia de que a Marvell é uma história de produto único. "Não somos um pónei de um truque só", disse ele, apontando para três negócios distintos de mil milhões de dólares: banda larga analógica, comutação em cloud e interligação de centros de dados (DCI, as ligações óticas que transportam cargas de trabalho de IA entre centros de dados), cada um a escalar no próximo ano. Essa amplitude é a resposta ao medo de concentração que os pessimistas continuam a rondar, dado que os maiores clientes da Marvell ainda representam a maior parte das receitas.

Murphy foi igualmente direto quanto às expectativas. Quando o CEO da Nvidia, Jensen Huang, chamou à Marvell "a próxima empresa de um bilião de dólares" no palco da COMPUTEX, o comentário ajudou a desencadear um salto de 24% num único dia. A própria reação de Murphy foi mais ponderada: "Acho que disse que ainda temos algum trabalho a fazer." Para uma equipa de gestão que passou os últimos dois anos a reajustar as expectativas dos investidores após o negócio de silício personalizado ter avançado além do que havia prometido, essa contenção é o ponto central. A própria parceria com a Nvidia é real e estratégica, construída ao longo de anos de trabalho conjunto e, de acordo com relatos da imprensa, inclui um investimento de $2 mil milhões da Nvidia, juntamente com colaboração em silício personalizado e adoção do NVLink.

Onde reside realmente a tensão de avaliação

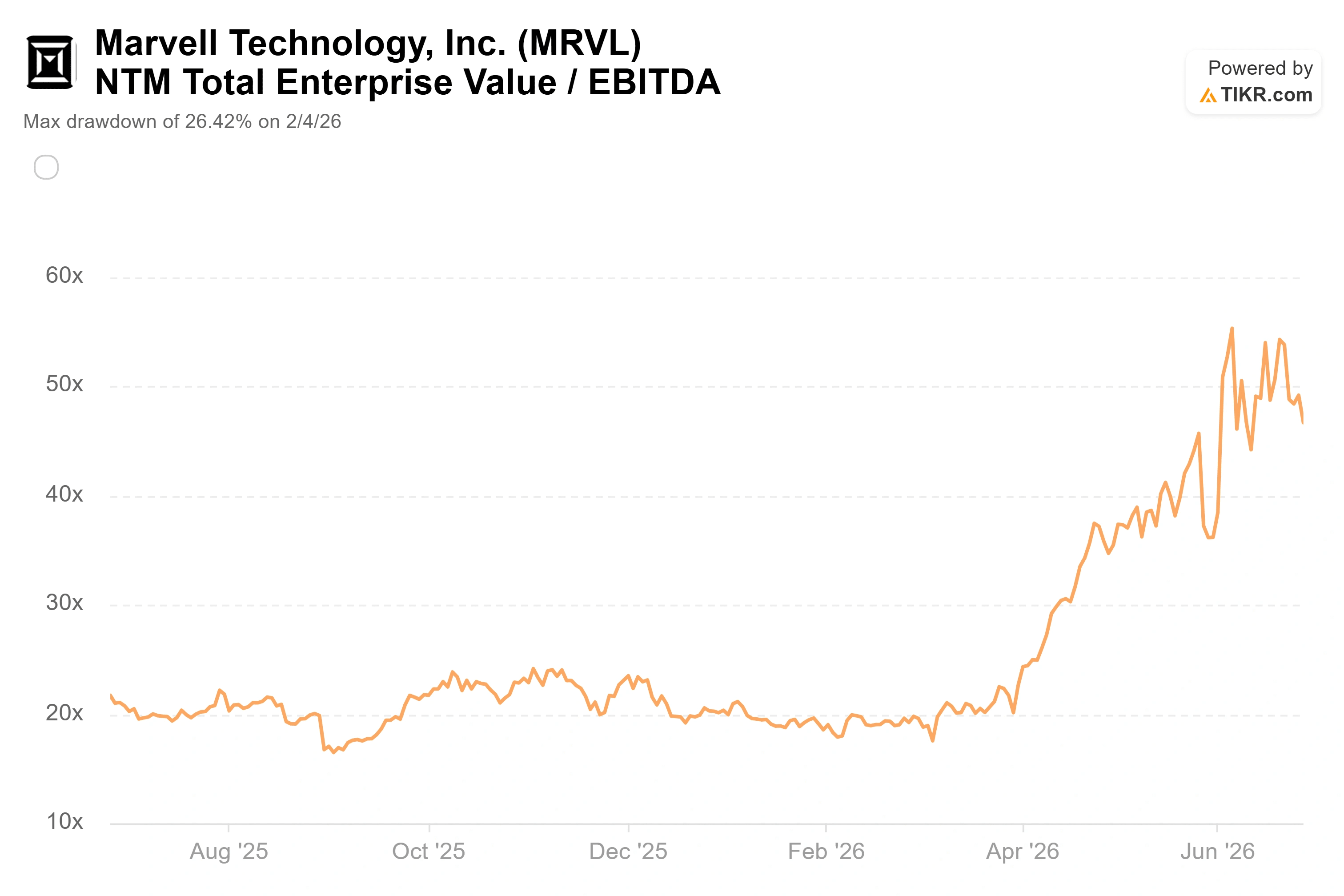

A Marvell não é barata, e a comparação com os seus pares deixa isso claro. A ação é negociada a cerca de 47x EV/EBITDA dos próximos doze meses, contra uma mediana do grupo de pares perto de 22x para o conjunto de semicondutores que a TIKR acompanha. A Broadcom, o comparável mais próximo no negócio de silício personalizado para IA, situa-se em cerca de 19x na mesma medida, e a Nvidia em cerca de 15x. Em termos de preço face aos lucros futuros, os cerca de 59x da Marvell ultrapassam em muito os 23x da Broadcom e os 19x da Nvidia. Por qualquer perspetiva de pares, os investidores estão a pagar um prémio elevado especificamente pela Marvell.

O prémio não é indefensável. O CAGR de receitas a dois anos da Marvell de cerca de 43% está bem à frente dos nomes maiores e mais maduros com que é comparada, e uma empresa que cresce a linha de topo a esse ritmo com margens em expansão pode justificar um múltiplo que o resto do grupo não consegue. O problema é que um múltiplo EV/EBITDA de 47x não deixa margem para erro. Qualquer tropeço na expansão personalizada, qualquer sinal de que um grande cliente cloud está a internalizar encomendas, e uma ação avaliada com tanta precisão reajusta-se rapidamente na direção oposta. O KeyBanc captou a versão mais duradoura do argumento otimista quando elevou o seu alvo para $385, máximo do mercado, a 18 de junho, argumentando que as redes óticas da Marvell, e não os seus chips personalizados de destaque, são o motor de crescimento mais estável. Essa distinção importa porque a conectividade é um mercado que a Marvell ajuda a criar, enquanto o silício personalizado depende de um punhado de programas de clientes que não consegue controlar totalmente.

EV/EBITDA NTM da Marvell (TIKR)

EV/EBITDA NTM da Marvell (TIKR)

Veja como a Marvell se compara com os seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: $266,77

- Preço-alvo (médio): ~$820

- Retorno total potencial: ~208%

- TIR anualizada: ~28% / ano

Modelo de avaliação avançado da Marvell (TIKR)

Modelo de avaliação avançado da Marvell (TIKR)

Veja as previsões de crescimento e os preços-alvo dos analistas para a ação Marvell (é gratuito!) >>>

Usando o cenário de caso médio, o Modelo de Avaliação TIKR aponta para um alvo de cerca de $820, concretizado até ao ano fiscal de 2031 (janeiro de 2031), o que implica um retorno total de aproximadamente 208% e uma TIR anualizada de cerca de 28% por ano. Os dois fatores impulsionadores do CAGR de receitas são a expansão do silício personalizado em direção ao objetivo multimilionário da empresa para 2028 e o negócio de interligação ótica a beneficiar da transição de scale-out e scale-up da IA. O fator impulsionador das margens é a alavancagem operacional à medida que o mix de centros de dados sobe em direção a 75% das receitas e além, elevando a margem de lucro líquido para cerca de 32% no caso médio. O risco primário é a concentração de clientes: um recuo ou internalização por parte de um grande hiperescalador afetaria simultaneamente as receitas e o múltiplo.

O caso otimista é direto: se o crescimento dos centros de dados se mantiver perto dos 55% que a gestão sinaliza para o próximo ano e o negócio personalizado mais do que duplicar conforme orientado, o CAGR de receitas futuras de cerca de 30% do modelo é alcançável e o prémio é justificado.

O caso pessimista é igualmente claro: um tropeço na expansão personalizada com um EV/EBITDA de 47x expõe a ação a uma reajuste acentuado, a mesma fragilidade que a comunicação do CFO revelou numa única sessão.

Conclusão

A subida com a entrada no índice em junho e a venda massiva no final da semana são apenas ruído. O número que importa é a taxa de crescimento dos centros de dados nos resultados do segundo trimestre do ano fiscal de 2027, previstos para cerca de 27 de agosto de 2026. A gestão orientou a taxa para 55% e reafirmou o objetivo de receitas de cerca de $16,5 mil milhões para o ano fiscal de 2028. Uma divulgação que confirme esse ritmo, com o objetivo intacto, valida o prémio e provavelmente puxa a média de mercado atrasada para onde a ação já é negociada. Qualquer sinal de que a expansão personalizada está a abrandar dá o argumento aos pessimistas e deixa uma ação com 47x EBITDA gravemente exposta. Acompanhe o número dos centros de dados de agosto, não a notícia retrospetiva sobre o CFO.

Veja quais as ações que os investidores milionários estão a comprar para poder seguir o Smart Money com o TIKR.

Deve investir na Marvell?

A única forma de realmente saber é analisar os números por si próprio. O TIKR dá-lhe acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais utilizam para responder exatamente a essa pergunta.

Pesquise a Marvell e verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam para as receitas e lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se os preços-alvo estão em tendência de alta ou de baixa.

Pode criar uma watchlist gratuita para acompanhar a Marvell juntamente com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que precisa para decidir por si próprio.

Analise a Marvell gratuitamente no TIKR →

À procura de novas oportunidades?

- Veja quais as ações que os investidores milionários estão a comprar para poder seguir o Smart Money.

- Analise ações em apenas 5 minutos com a plataforma tudo-em-um e fácil de usar da TIKR.

- Quanto mais pedras virar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com o TIKR.

Aviso legal:

Tenha em atenção que os artigos no TIKR não se destinam a servir como conselho de investimento ou financeiro da TIKR ou da nossa equipa de conteúdos, nem são recomendações de compra ou venda de quaisquer ações. Criamos o nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. A nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. O TIKR não detém qualquer posição nas ações mencionadas. Obrigado pela leitura e bons investimentos!

Você também pode gostar

$280M drenados via engenharia social

Etherlink tạm dừng bridge EVM sau các đợt tấn công

Cá voi không rời bỏ SKYAI dù giá giảm 36% xuống đáy tháng