O pior trimestre do ouro em mais de uma década: o que está a impulsionar a queda

TLDR

- O ouro está a caminho do seu pior declínio trimestral desde 2013, caindo cerca de 24% em relação ao pico de janeiro.

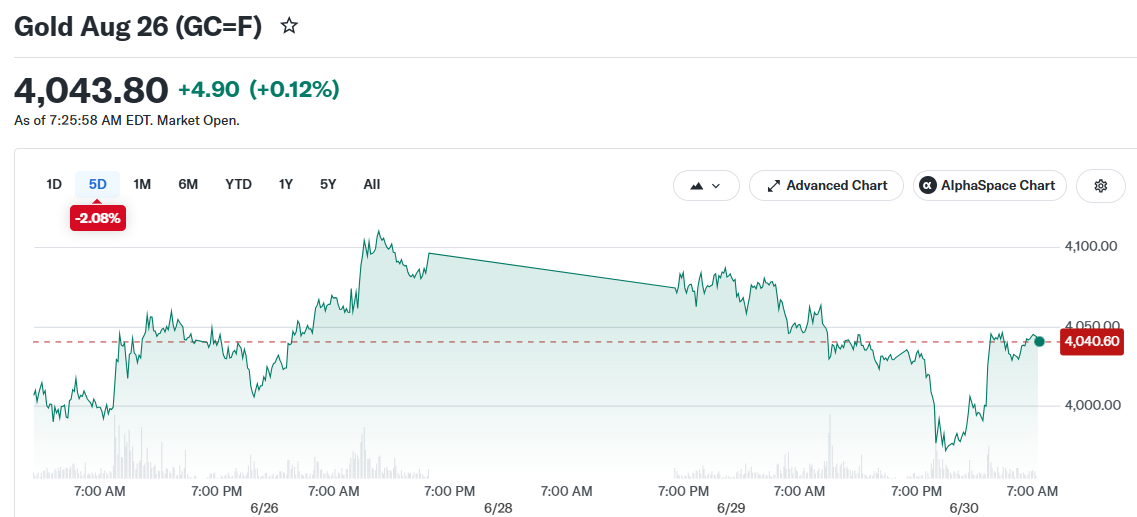

- Os Futuros de Ouro foram negociados perto de $4.031,70, após terem brevemente caído abaixo de $4.000 pela primeira vez desde novembro de 2025.

- Um forte Índice do Dólar dos EUA perto de uma máxima de 13 meses e as crescentes apostas numa subida de juros da Fed estão a impulsionar a venda.

- Os dados de opções mostram que os traders estão a pagar mais pela proteção contra quedas do que pela exposição a subidas, pela primeira vez desde 2016.

- O Goldman Sachs ainda espera que o ouro sofra um rebote até $4.900 até ao final de 2026, citando a procura dos bancos centrais.

Os preços do ouro caíram acentuadamente nos últimos meses. O metal está agora a caminho do seu pior desempenho trimestral desde 2013.

O ouro caiu cerca de 24% em relação à máxima de finais de janeiro, perto de $5.589 por onça. Na terça-feira, os Futuros de Ouro para entrega em agosto foram negociados a $4.031,70.

Gold Aug 26 (GC=F)

Gold Aug 26 (GC=F)

No início da semana, o ouro tocou uma nova mínima de sete meses de $3.941. O metal recuperou brevemente algum terreno, sendo negociado em torno de $4.028 quando os mercados abriram.

Por que o ouro está a cair

A principal razão para a queda é um dólar americano mais forte. O Índice do Dólar está a ser negociado perto de uma máxima de 13 meses.

Um dólar mais forte torna o ouro mais caro para os compradores que utilizam outras moedas. Isto reduz a procura e empurra os preços para baixo.

Os investidores também estão a precificar uma maior probabilidade de uma subida das taxas de juro da Reserva Federal. A ferramenta CME FedWatch mostra uma probabilidade de 63% de um aumento das taxas na reunião de setembro.

O ouro não paga juros. Quando as taxas de juro sobem, os investidores preferem frequentemente ativos que geram rendimento em vez de manter ouro.

A pressão inflacionária associada ao conflito no Médio Oriente acrescentou incerteza. O aumento dos custos de energia elevou as expectativas de inflação, o que tornou a perspetiva de política da Fed mais hawkish.

Os dados laborais dos EUA desta semana serão acompanhados de perto. O relatório JOLTS, o relatório ADP Employment Change e o relatório Nonfarm Payrolls estão todos previstos antes do fim de semana de feriado de 4 de julho.

Um relatório de emprego mais forte do que o esperado poderia empurrar o dólar ainda mais para cima. Isso provavelmente acrescentaria mais pressão sobre os preços do ouro no início do terceiro trimestre.

O que os mercados de opções estão a mostrar

Houve uma mudança na forma como os traders estão a posicionar-se para o próximo movimento do ouro. Pela primeira vez desde 2016, o custo das opções de venda (put) de ouro subiu acima do custo das opções de compra (call).

Isto significa que mais traders estão a pagar pela proteção contra novas quedas de preços do que a apostar num rebote.

A co-responsável de matérias-primas do Goldman Sachs, Samantha Dart, apontou esta mudança como um sinal de alteração do sentimento. Disse que a procura se afastou das apostas de subida relacionadas com a energia em direção às opções de venda (put) de ouro.

Apesar disso, Dart disse que não vê a tendência de longo prazo do ouro tornar-se negativa. Numa nota publicada a 29 de junho, disse que fatores estruturais e económicos deverão suportar preços mais elevados mais tarde no ano.

A previsão oficial do Goldman é que o ouro atinja $4.900 até ao final de 2026. Isso representaria um rebote de cerca de 21% em relação aos níveis atuais.

Um inquérito a 90 bancos centrais e fundos de investimento públicos, divulgado a 30 de junho pelo OMFIF, encontrou uma mudança em relação às reservas em dólares. Pela primeira vez, mais instituições disseram que planeiam reduzir as reservas em dólares do que aumentá-las na próxima década.

Um líquido de 30% dos inquiridos disse que planeia aumentar as reservas de ouro no próximo ano a dois anos.

O ouro também perdeu alguma da sua utilidade como cobertura contra quedas do mercado de ações. No início do ano, o ouro movia-se na direção oposta às ações durante períodos de stress de mercado. Essa relação inverteu-se desde então, com o ouro a mover-se agora mais em linha com os preços das ações.

No gráfico de preços, o ouro está a ser negociado abaixo das suas médias móveis de 50 dias, 100 dias e 200 dias, que estão agrupadas entre $4.440 e $4.660. Os analistas dizem que uma quebra abaixo de $4.000 poderia abrir a porta a novas perdas, com os próximos níveis de suporte vistos perto de $3.885 e $3.750.

The post Gold's Worst Quarter in Over a Decade: What's Driving the Crash appeared first on CoinCentral.

Você também pode gostar

$280M drenados via engenharia social

Jerry Soko nomeado CEO do Eswatini enquanto a MTN aposta na promoção de talentos internos