Cum instituțiile au transformat Bitcoin într-o piață de zilele lucrătoare, astfel încât investitorii de retail să preia tot riscul de weekend

Bitcoin ar putea tranzacționa non-stop, dar lichiditatea sa nu mai funcționează astfel. Activul care ar fi trebuit să devină mai rezistent după absorbirea miliardelor în capital instituțional prin ETF-uri a dezvoltat în schimb o personalitate divizată, una care pare profundă și ordonată în orele de tranzacționare din New York și considerabil mai fragilă odată ce birourile de pe Wall Street se închid.

Date recente de la Kaiko publicate în această săptămână cuantifică ceea ce mulți traderi au simțit de ceva timp: aceeași maturizare condusă de ETF-uri care a aprofundat piața Bitcoin din zilele lucrătoare a golit tranzacționarea de weekend, creând un mediu de tranzacționare pe două niveluri în care participanții mai mici absorb o parte disproporționată din risc.

De la lansarea ETF-urilor spot Bitcoin în ianuarie 2024, participarea instituțională s-a concentrat în sesiunile din zilele lucrătoare din SUA, împingând cota volumului de tranzacționare care apare în acele ore la aproximativ 47%, conform analizei Kaiko.

Volumele din zilele lucrătoare rulează acum constant la dublul nivelurilor de weekend, un decalaj care s-a lărgit pe parcursul anului 2025 și în 2026, pe măsură ce alocările instituționale au crescut. Promisiunea unei piețe uniforme 24/7, caracteristica care ar fi trebuit să distingă crypto de tot restul din finanțe, se slăbește în practică deoarece Bitcoin este încă deschis în fiecare sâmbătă și duminică, în timp ce capitalul care îi oferă profunzime nu este.

BTC tranzacționează încă 24/7, dar lichiditatea serioasă devine mai selectivă

Schimbarea se observă în ceea ce traderii numesc adâncimea registrului de ordine, valoarea totală în dolari a ordinelor de cumpărare și vânzare situate la o distanță dată de prețul curent. Este o măsură importantă a lichidității, deoarece funcționează ca o măsură aproximativă a cât de multă vânzare sau cumpărare poate absorbi o piață înainte ca prețul să înceapă să se miște împotriva ta.

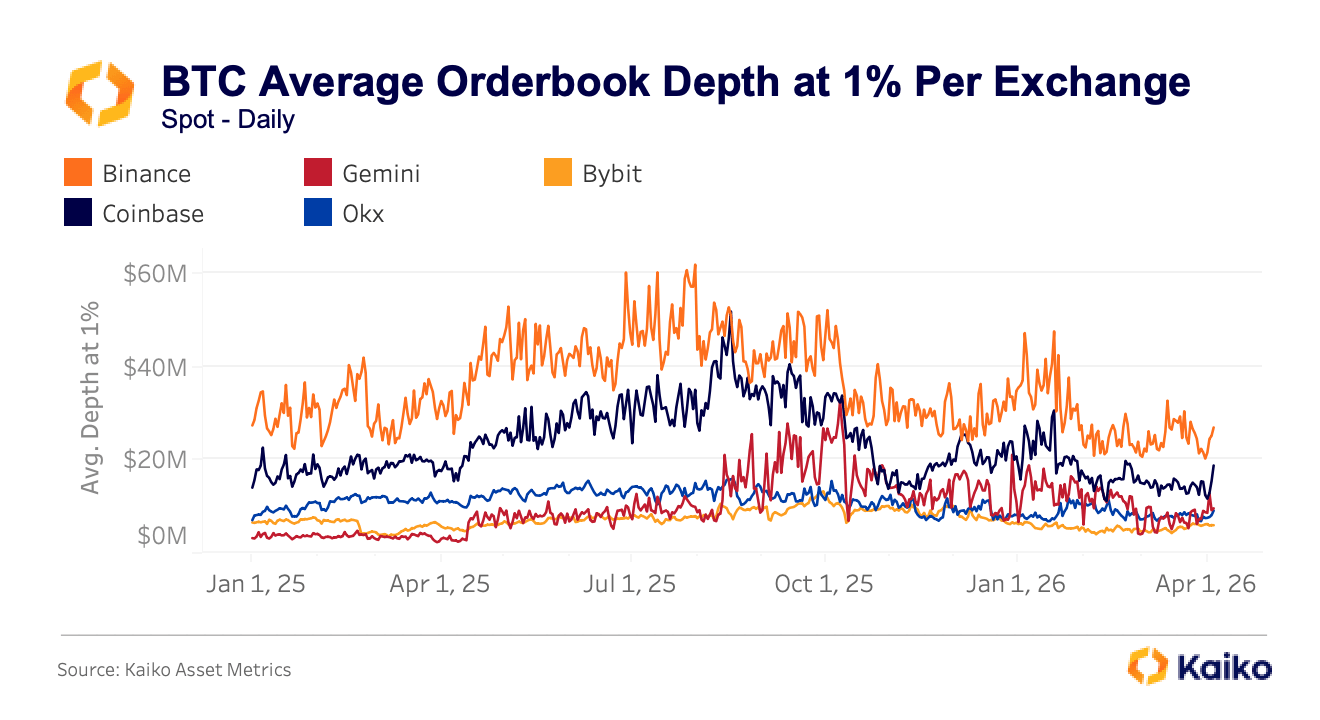

Kaiko urmărește adâncimea la 1% de la punctul median, adică toate ordinele în așteptare la un procent deasupra și sub prețul curent Bitcoin, și această cifră variază enorm în funcție de unde tranzacționezi. Binance oferă în mod constant aproximativ 30 de milioane de dolari în adâncime la acel nivel, în timp ce Coinbase variază între 16 milioane și 20 de milioane de dolari.

Grafic arătând adâncimea medie a registrului de ordine Bitcoin la 1% pe burse de la 1 ianuarie 2025 până la 1 aprilie 2026 (Sursa: Kaiko)

Grafic arătând adâncimea medie a registrului de ordine Bitcoin la 1% pe burse de la 1 ianuarie 2025 până la 1 aprilie 2026 (Sursa: Kaiko)

Bursele secundare, inclusiv Gemini, Bybit și OKX, arată de obicei volume de 10 milioane până la 15 milioane de dolari, producând un diferențial de două până la trei ori care se traduce direct în prețuri mai proaste pentru oricine plasează un ordin semnificativ pe platforma greșită.

Acest diferențial nu rămâne stabil sub stres și, de fapt, tinde să explodeze aproape exact atunci când ar fi cel mai costisitor. În timpul vânzării masive provocate de tarife din octombrie trecut, prețurile spot BTC au divergat material pe platforme în câteva minute, Binance cotând 102.318 dolari, OKX arătând 102.142 dolari și Bybit rămânând în urmă la 101.675 dolari, un spread de 643 dolari care a persistat câteva minute în loc de secundele pe care te-ai aștepta dacă mecanismele obișnuite de arbitraj automatizat ar închide decalajele eficient.

Modelul s-a repetat în timpul escaladării geopolitice din Orientul Mijlociu din martie 2026, când costul tranzacționării BTC-USDT pe Bybit a crescut cu 230% de la nivelul său normal, cu creșteri similare pe OKX și Binance. Ambele episoade au început în weekend-uri, când participanții instituționali se retrăseseră deja, iar registrele de ordine erau cele mai subțiri.

Când Wall Street se închide, decalajul între "prețul" și prețul tău poate crește rapid

Acest lucru are consecințe foarte reale și tangibile. Pe 1 februarie, prețul Bitcoin a scăzut sub 78.000 de dolari într-o după-amiază de sâmbătă, declanșând aproximativ 2,2 miliarde de dolari în lichidări pe mai mult de 335.000 de traderi în 24 de ore.

Retragerea a fost amplificată de lichiditatea structural subțire din weekend, mai degrabă decât de orice colaps fundamental specific crypto, ceea ce înseamnă că piața nu răspundea la știri negative despre Bitcoin, ci mai degrabă la realitatea mecanică că mai puțini participanți erau prezenți pentru a absorbi presiunea de vânzare.

O analiză ulterioară VanEck a vânzării masive mai largi din februarie a constatat că mișcarea de preț într-o singură zi a Bitcoin pe 5 februarie s-a clasat printre cele mai rapide prăbușiri din istoria înregistrată a activului, după măsuri statistice de viteză și magnitudine, tipul de eveniment extrem pe care modelele de probabilitate l-ar prezice aproape niciodată să apară, dar care a apărut acum de două ori în cinci luni.

Un trader care cumpără sau vinde într-o seară de sâmbătă, sau pe orice platformă secundară în timpul volatilității ridicate, s-ar putea să nu primească nimic apropiat de prețul de consens Bitcoin la care cred că tranzacționează.

Decalajul dintre prețul cotat și prețul executat tinde să se lărgească atunci când consecințele unei execuții proaste sunt cele mai severe, iar acea asimetrie cade cel mai greu asupra participanților care nu au infrastructura instituțională pentru a aștepta condiții mai bune.

Deși traderii de retail participă în mod clar încă la crypto, cercetarea Kaiko sugerează că au fost împinși în părțile mai subțiri, mai puțin protejate ale acesteia. În ceea ce privește timpul, retail-ul este mai expus în afara orelor de program și în weekend-uri, perioadele în care fluxurile de ETF sunt inactive și market-making-ul instituțional se retrage.

Din punct de vedere geografic, retail-ul rămâne dominant pe piețele care nu seamănă deloc cu tranzacționarea Bitcoin condusă de ETF-uri din SUA, Coreea de Sud continuând să funcționeze intens pe participarea retail și volumul de altcoin, în timp ce activitatea crypto din Turcia reflectă hedging-ul stresului macro și cererea de stablecoin, mai degrabă decât activitatea instituțională pe care am văzut-o explozie în SUA.

Există, de asemenea, o dimensiune a activului în această divizare.

Capitalul instituțional, direcționat prin ETF-uri și aranjamente de brokeraj prime, a standardizat tranzacționarea Bitcoin mai mult decât orice altceva în crypto, concentrând market-making sofisticat și lichiditate profundă în jurul BTC, lăsând restul peisajului (altcoin-uri, perechi de monede locale, platforme mai mici) cu acoperire mai subțire și suport mai puțin profesionist. Activitatea speculativă și fragmentată persistă din abundență pe piața mai largă, doar că nu pe aceleași burse și ore pe care instituțiile le-au colonizat.

Același Bitcoin, calitate diferită a pieței

Ceea ce emerge din aceste date este ceva din ce în ce mai greu de negat: ar putea exista acum două piețe Bitcoin care rulează în paralel. O piață mai profundă, mai eficientă, modelată instituțional din zilele lucrătoare, accesibilă prin ETF-uri și platforme prime, și o piață mai subțire, mai volatilă din afara orelor de program, în care traderii mai mici sunt mai susceptibili să fie prezenți și mai susceptibili să suporte costul unei execuții slabe.

În teorie, Bitcoin este același activ pentru toată lumea, dar în practică, calitatea pieței pe care o întâlnești depinde mult de când tranzacționezi și unde tranzacționezi.

Nimic din toate acestea nu este un argument că ETF-urile au distrus Bitcoin. Participarea instituțională a adus beneficii reale, inclusiv lichiditate agregată mai profundă, spread-uri medii mai strânse în condiții normale și un grad de legitimitate pe care niciunul dintre ciclurile anterioare nu l-a avut.

Intrările nete cumulative în ETF-urile spot Bitcoin din SUA se situează încă în jur de 53 până la 54 de miliarde de dolari de la lansare, chiar și după ieșiri masive la începutul anului 2026, și au absorbit capital enorm și au supraviețuit volatilității genuine fără a se prăbuși.

Dar aceleași forțe care au îmbunătățit cele mai bune ore ale Bitcoin par să fi expus cât de inegală devine piața atunci când acea participare scade, oferind maturitate pentru unele sesiuni, lăsând în același timp fragilitate în altele.

Postarea Cum au făcut instituțiile ca Bitcoin să fie o piață din zilele lucrătoare, astfel încât retail-ul preia tot riscul de weekend a apărut prima dată pe CryptoSlate.

Poate îți place și

Analiză preț ALGO: Corecția încă nefinalizată, dar avantajul rezistent la cuantică al Algorand ar putea alimenta un nou pump

Matrixdock publică al doilea raport de audit independent privind rezervele de aur ale tokenului XAUm