Must Read

După aproape nouă ani ai lui Ramon Monzon în fruntea bursei locale, investitorii sunt îndreptățiți să se întrebe dacă problemele PSE sunt doar structurale sau dacă conducereaDupă aproape nouă ani ai lui Ramon Monzon în fruntea bursei locale, investitorii sunt îndreptățiți să se întrebe dacă problemele PSE sunt doar structurale sau dacă conducerea

[Vantage Point] Anii Monzon la PSE: Rearanjarea instalațiilor în timp ce casa arde

Pentru opinii sau preocupări cu privire la acest conținut, contactează-ne la crypto.news@mexc.com

Bursa de Valori din Filipine a adoptat reforme după reforme timp de aproape un deceniu, însă piața rămâne unul dintre cei mai slabi performeri din regiune. Întrebarea mai dificilă rămâne însă fără răspuns: sunt produsele noi soluția, ori reprezintă doar distrageri de la probleme mai profunde legate de încredere, participare și relevanța pieței?

Bursa de Valori din Filipine (PSE) a prezentat un pachet de reforme care vizează îmbunătățirea cadrului fondurilor tranzacționate la bursă (ETF) din țară, prin reducerea cerințelor de capital, permiterea ETF-urilor gestionate activ, extinderea participării și simplificarea procesului prin care companiile de investiții aduc produse pe piață.

Sună modern? Sună ca genul de inovație pe care o piață bursieră aflată în dificultate ar trebui să o îmbrățișeze? Problema este că aceasta este aceeași poveste pe care investitorii locali și străini au auzit-o în mod repetat, de-a lungul aproape unui deceniu sub conducerea lui Ramon Monzon.

Din când în când, va exista un fel de răgaz. Luni, acțiunile globale au crescut pe fondul scăderii prețurilor petrolului. Creșterea de 300 de puncte a PSE va fi fără îndoială celebrată de optimiști. Câștigurile au fost însă determinate nu de reformele din Turnul PSE, ci de evenimentele care se desfășoară la Washington și Teheran. Creșterea bursieră urmează știrilor despre o potențială descoperire de pace între SUA și Iran.

Nu există nicio îndoială că relaxarea tensiunilor geopolitice a fost cea care a stimulat apetitul pentru risc, însă o bursă de valori este judecată în cele din urmă nu după creșterea dintr-o singură zi, ci după modul în care se comportă față de peerele sale în timp — o măsură mult mai puțin flatantă pentru era Monzon.

Reforme inutile

La câțiva ani, apare o nouă reformă. Produse noi. Reguli noi. Consultări noi. Cadre noi. Foi de parcurs noi. Totuși, tabloul de scor rămâne încăpățânat neschimbat.

PSE continuă să fie afectată de iliciditate cronică, relevanță în scădere, participare străină în declin și un pipeline de listare care ar fi considerat anemic oriunde altundeva în Asia de Sud-Est.

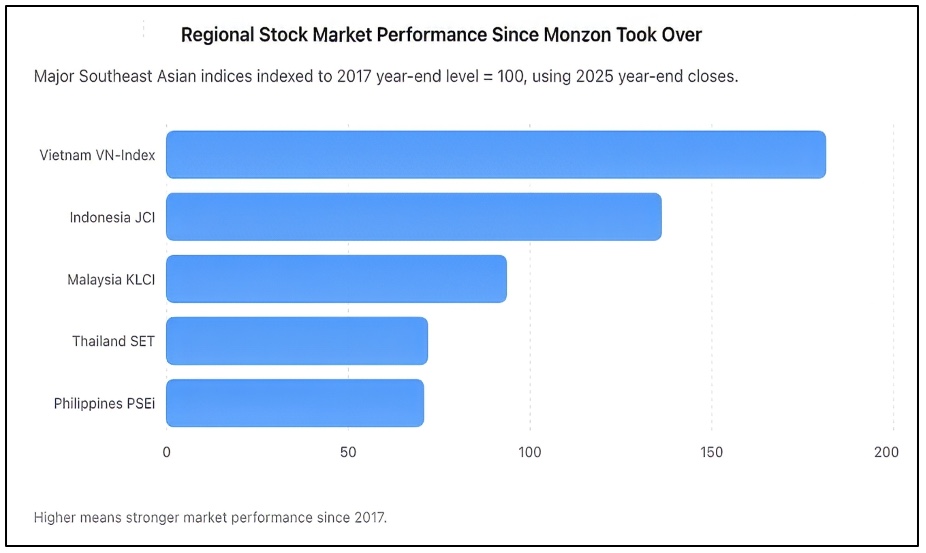

Așa cum se arată mai sus, din 2017 până în 2025, PSEi a scăzut la 70,7 pe bază indexată, aproape același rezultat slab ca Thailanda, în timp ce Vietnam aproape s-a dublat și Indonezia a crescut puternic. PSEi a închis 2025 la 6.052,92, în timp ce JCI al Indoneziei a închis la 8.646,94, VN-Index al Vietnamului la 1.784,49, SET al Thailandei la 1.259,67 și KLCI al Malaysiei la 1.680,11.

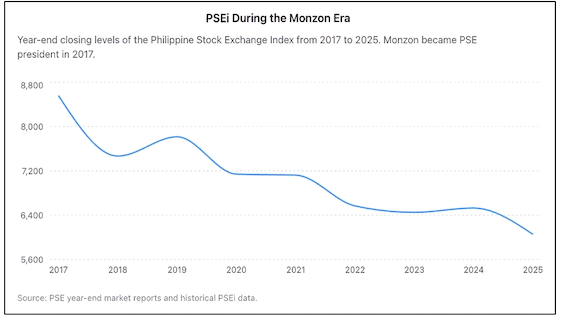

La un moment dat, investitorii trebuie să nu mai fie satisfăcuți cu promisiuni și să înceapă să se uite la ce ar trebui să obțină. A existat mult optimism când Monzon a preluat conducerea PSE în 2017. Indicele de referință tocmai depășise 8.500. Filipinele erau comercializate ca una dintre poveștile de creștere emergente ale Asiei. Demografiile, consumul și remitențele creșteau, iar câștigurile corporative se extindeau. Așteptarea era că, odată cu economia, piața bursieră se va aprofunda în mod natural. În schimb, s-a întâmplat contrariul.

Dificultățile PSEi

Aproape un deceniu mai târziu, Indicele PSE rămâne cu mult sub maximele sale anterioare, în ciuda anilor de creștere economică. În timp ce noile piețe vecine au atras capital și au atras investitori, Filipinele au pierdut teren în mod constant.

Aproape un deceniu de reforme, însă piața bursieră filipineză a încheiat 2025 cu aproape 30% sub nivelul la care se afla când Ramon Monzon a preluat bursa, așa cum se arată în graficul de mai sus.

Bloomberg a descris anterior piața filipineză drept cea mai slabă piață bursieră majoră din deceniul precedent, o distincție umilitoare pentru o țară care a petrecut ani promovându-se ca una dintre cele mai promițătoare destinații de investiții din Asia. Condițiile globale nu explică toată deteriorarea. Fiecare piață s-a confruntat cu pandemia. Fiecare piață s-a confruntat cu inflația, șocurile geopolitice și ratele mai mari ale dobânzilor. Dar multe s-au recuperat mai rapid și au ieșit mai puternice. Filipinele nu au făcut-o. Dovezile sunt vizibile peste tot.

Investitorii străini au devenit vânzători neți consecvenți. Tranzacționarea zilnică este minimă și strâns legată de un număr mic de acțiuni blue-chip. Multe firme listate tranzacționează doar sporadic. Mai multe companii au ales să se delisteze complet, realizând că prețul de a rămâne publice este pur și simplu mai mare decât beneficiul. Doar două companii au finalizat oferte publice inițiale în 2025. Dar asta nu este doar dezamăgitor pentru o națiune de peste 110 milioane de oameni. Este o acuzare a incapacității pieței de a aduce noi emitenți.

Susținătorii lui Monzon subliniază o serie de noi reforme impuse în timpul mandatului său. Pentru a fi corecți, sunt multe. Bursa a urmărit achiziționarea platformei de venit fix Product Disclosure Statement (PDS). A promovat Trusturile de Investiții Imobiliare (REIT). A promovat raportarea privind sustenabilitatea. A modernizat infrastructura de tranzacționare. A susținut împrumutarea și împrumutarea de valori mobiliare. A sprijinit vânzarea în lipsă. A încurajat participarea digitală și investițiile cu amănuntul.

Problema este că reformele ar trebui măsurate prin rezultate, nu prin declarații. O bursă de valori are două funcții fundamentale. În primul rând, trebuie să permită companiilor să strângă capital în mod eficient. În al doilea rând, trebuie să asiste investitorii în alocarea capitalului cu încredere. Pe ambele măsuri, PSE continuă să se lupte.

Este ETF răspunsul?

Aici intervine inițiativa ETF. Prin reducerea semnificativă a cerințelor de capital, permiterea ETF-urilor gestionate activ și extinderea tipurilor de instituții care pot lansa produse, bursa urmărește să simplifice crearea de ETF-uri.

Nu este o greșeală conceptuală, într-adevăr. Piețele mature din întreaga lume au industrii ETF înfloritoare deoarece ETF-urile oferă diversificare, costuri reduse și accesibilitate mai mare. Cu toate acestea, ETF-urile nu înlocuiesc o piață bursieră sănătoasă. ETF-urile tind să funcționeze bine de fapt deoarece există deja piețe de capital dinamice. Nu acesta este motivul pentru care acele piețe au devenit vibrante în primul rând.

Statele Unite nu au devenit cea mai profundă piață de capital din lume pentru că aveau ETF-uri. Au creat aceste ETF-uri pentru că aveau deja mii de companii listate, participare instituțională enormă, lichiditate profundă și încredere puternică a investitorilor. Același lucru se poate spune despre piețe precum Japonia, Singapore, Australia și Hong Kong.

Filipinele se confruntă cu o provocare mult mai fundamentală. Investitorii nu evită acțiunile filipineze pentru că există prea puține ETF-uri. Ei evită acțiunile filipineze pentru că pun la îndoială evaluările, lichiditatea, standardele de guvernanță, profunzimea pieței și încrederea pe termen lung.

Lansarea mai multor ETF-uri pe o piață cu lichiditate limitată riscă să redistribuie pur și simplu banii existenți printre același grup mic de valori mobiliare. Cu alte cuvinte, ETF-urile pot îmbunătăți instalațiile, dar nu repară fundația.

Întrebările mai dificile rămân fără răspuns. De ce Filipinele continuă să producă atât de puține Oferte Publice Inițiale (IPO) față de dimensiunea economică? De ce investitorii străini rămân vânzători persistenți? De ce lichiditatea pieței rămâne puternic concentrată într-un număr mic de acțiuni? De ce bursa nu a reușit să cultive un pipeline robust de companii de creștere de dimensiuni medii? De ce mulți antreprenori preferă în continuare capitalul privat față de piețele publice?

Acestea sunt întrebările care determină dacă o bursă de valori reușește sau eșuează. Realitatea incomodă este că încrederea — nu inovația de produs — este marfa cea mai rară a pieței. Ironic, Monzon însuși a recunoscut că încrederea este cel mai important ingredient în orice piață de capital. Pe acest punct, are absolut dreptate.

Dar încrederea nu poate fi legiferată prin circulare. Nu poate fi fabricată prin produse noi. Nu poate fi restaurată prin comunicate de presă care anunță un alt pachet de reforme. Încrederea se câștigă prin performanță competentă.

Responsabilitatea guvernanței

După aproape nouă ani, investitorii au dreptul să întrebe dacă problemele PSE sunt doar structurale sau dacă conducerea trebuie să poarte și ea responsabilitatea. Un director executiv nu poate lua credit pentru fiecare inițiativă atribuind în același timp fiecare rezultat dezamăgitor factorilor externi. Conducerea înseamnă în cele din urmă responsabilitate pentru rezultate.

Și astfel propunerea ETF, rațională cum este în sine, nu ar trebui considerată un punct de cotitură. Este o îmbunătățire incrementală, nu o revoluție. Poate face piața puțin mai eficientă, dar nu va aborda problemele mai profunde cu care bursa se confruntă de ceva timp.

Provocarea cu care se confruntă PSE nu este lipsa ETF-urilor. Încrederea, lichiditatea, participarea și creșterea lipsesc. Dar până când aceste probleme sunt abordate, orice noi reforme vor fi probabil privite mai puțin ca un progres și mai mult ca o încercare de a schimba din nou aspectul instalațiilor, chiar în timp ce casa continuă să piardă rezidenți din cauza unei fundații șubrede. – Rappler.com

Nota de Cercetare Vantage Point: Graficele de mai sus au fost pregătite de Vantage Point din datele de schimb disponibile public și rapoartele de piață de la sfârșitul anului. Analiza măsoară performanța Bursei de Valori din Filipine în timpul mandatului lui Ramon Monzon ca președinte și Director Executiv față de omologii regionali folosind o linie de bază comună din 2017. Sursele includ rapoarte oficiale PSE, înregistrări istorice PSEi și date de indici de referință regionali.

Faceți clic aici pentru alte articole Vantage Point.

Oportunitate de piață

Pret Housecoin (HOUSE)

$0.0014709

$0.0014709$0.0014709

USD

Housecoin (HOUSE) graficul prețurilor în timp real

Declinarea responsabilității: Articolele publicate pe această platformă provin de pe platforme publice și sunt furnizate doar în scop informativ. Acestea nu reflectă în mod necesar punctele de vedere ale MEXC. Toate drepturile rămân la autorii originali. Dacă consideri că orice conținut încalcă drepturile terților, contactează crypto.news@mexc.com pentru eliminare. MEXC nu oferă nicio garanție cu privire la acuratețea, exhaustivitatea sau actualitatea conținutului și nu răspunde pentru nicio acțiune întreprinsă pe baza informațiilor furnizate. Conținutul nu constituie consiliere financiară, juridică sau profesională și nici nu trebuie considerat o recomandare sau o aprobare din partea MEXC.

Poate îți place și

Traderii de opțiuni Bitcoin vizează $52K până în iulie, pe măsură ce pariurile bearish cresc

Bitcoin se tranzacționează în jurul valorii de 62.500 USD după ce a scăzut de la nivelul de 65.000 USD la începutul acestei săptămâni, pe măsură ce piețele de instrumente derivate arată o schimbare vizibilă a sentimentului în rândul o

Distribuire

Hokanews2026/06/20 10:55

Dacă ai 45 de ani și vrei venituri din imobiliare, renunță la obligațiile de proprietar și cumpără VNQ

Îți place ideea de a deține proprietăți imobiliare, dar nu îți place ideea de a răspunde la apeluri de instalații sanitare la 2 dimineața, de a urmări cecurile de chirie sau de a-ți epuiza economiile pentru avans

Distribuire

247 Wall St.2026/06/20 05:57

Discuțiile despre IPO-ul Kalshi arată că piețele de predicții intră în curentul principal de pe Wall Street

Se raportează că Kalshi a purtat discuții timpurii privind IPO-ul, pe măsură ce veniturile pieței de predicții cresc, arătând cum contractele pe evenimente se îndreaptă spre Wall Street.

Distribuire

NewsBTC2026/06/20 07:30