Salesforce упал на 45%. Станет ли 2026 год переломным?

Ключевые показатели акций Salesforce

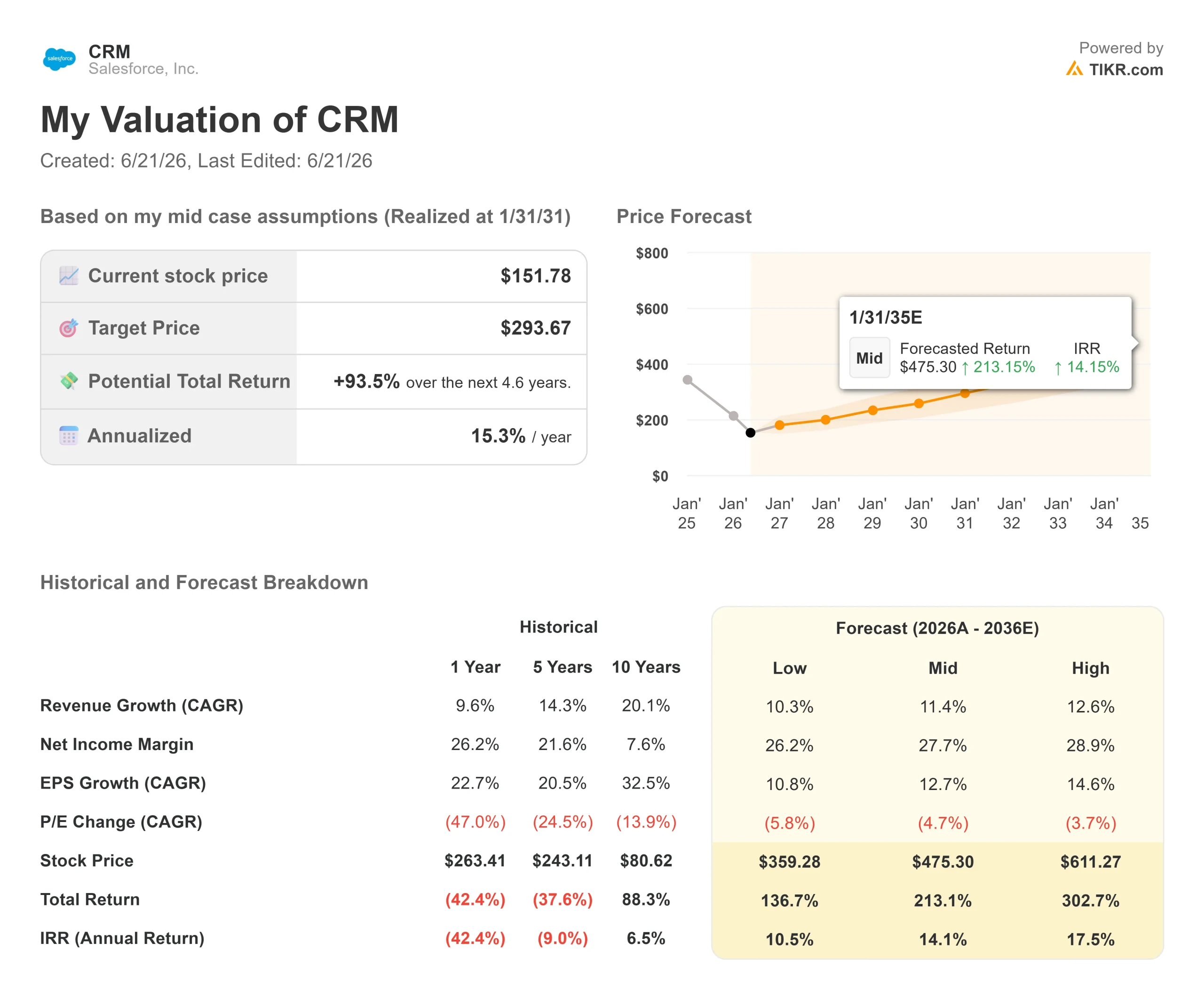

- Текущая цена: $151,78

- Целевая цена (средняя): ~$290

- Целевой ориентир аналитиков: ~$250

- Потенциальная общая доходность: ~94%

- Годовая IRR: ~15% / год

- Реакция на отчёт о прибыли: (0,75%) (27 мая 2026 г.)

- Максимальная просадка: 44,53% (18 июня 2026 г.)

Уже доступно: узнайте, какой потенциал роста есть у ваших любимых акций, с помощью новой модели оценки TIKR (бесплатно) >>>

Что произошло?

ниже максимума $276,80, установленного год назад. Весь 2026 год акции находились под давлением одного опасения: что ИИ-агенты, которых теперь продаёт Salesforce, незаметно вытеснят пользовательские лицензии, за которые клиенты платят с 1999 года. Сторонники компании возражают: крупнейшая в мире платформа управления взаимоотношениями с клиентами (CRM) — система, которую предприятия используют для отслеживания каждого взаимодействия с клиентами, — становится только более ценной по мере роста числа агентов, а не менее. Рынок пока не может определиться, кто прав, а разрыв между просевшей ценой и всё ещё растущим бизнесом достаточно велик, чтобы этот вопрос стоило рассмотреть.

Что отличает этот момент — Salesforce только что показала инвесторам на реальных сделках, а не на слайдах, как планирует выиграть этот спор.

Три поглощения за три недели раскрывают план

Примерно за три недели Salesforce заключила сделки по приобретению Contentful — контент-платформы, которая доставляет цифровой контент через открытые интерфейсы вместо фиксированных веб-страниц, — и m3ter, платформы биллинга, созданной для тарификации на основе потребления. Каждая из них вписывается в стек, который уже включает Informatica для работы с данными. Акции не отреагировали ростом. CRM упала примерно на 3,9% 9 июня, когда новость о m3ter вышла одновременно с объявлением об очередных увольнениях: рынок воспринял биллинговую инфраструктуру как вспомогательный элемент, а не драйвер роста.

Но именно в этом и заключается смысл. Когда один ИИ-агент выполняет работу десяти сотрудников, взимать плату за десять лицензий перестаёт быть логичным. m3ter даёт Salesforce инструмент для тарификации реальных действий агентов, превращая потребление в реальном времени в счёт к оплате. Как выразилась Меридит Шмидт, исполнительный вице-президент и GM Agentforce Revenue Management, ИИ меняет ландшафт «от традиционных подписок к моделям на основе потребления». Это меняет медвежий аргумент: Salesforce не ждёт, пока модель лицензий сломается, — она строит модель, которая придёт ей на смену.

Смотрите исторические и прогнозные оценки акций Salesforce (бесплатно!) >>>

Что сказало руководство в неформальной обстановке

Наиболее чёткая картина проявилась на неформальной беседе на технологической конференции Mizuho 9 июня, где президент и директор по маркетингу Патрик Стоукс рассказал о Headless 360 — инициативе компании, позволяющей внешним ИИ-агентам получать доступ к данным Salesforce через открытые стандарты. Стоукс рассказал, что компания наблюдала, как её собственные партнёры из ИИ-лабораторий перестали заходить в Salesforce как на сайт и начали получать данные через своих агентов, при этом потребление выросло, а не упало.

«Мы видим реальное расширение использования и рост потребления», — сказал Стоукс. Он дал понять, что «лицензии для пользователей-агентов», скорее всего, появятся наряду с лицензиями для людей, чтобы клиенты могли самостоятельно идентифицировать агентов, работающих на платформе. Это стратегический ответ на вопрос о лицензиях, адресованный наиболее обеспокоенным инвесторам. Если агенты станут новой лицензируемой единицей, формирующей тарифицированный счёт, потеря лицензий превратится в переход, а не в приговор.

Цифры за завесой страха

Компания, потерявшая 45% своей стоимости, как правило, несёт убытки. Salesforce делает всё наоборот. По итогам финансового 2026 года выручка составила $41,5 млрд — рост примерно на 10%, валовая маржа — 77,6%, маржа свободного денежного потока — 34,7%. Отчёт за I квартал ФГ2027 от 27 мая превзошёл ожидания по обоим показателям, однако в тот день акции снизились на 0,75%. Компания конвертирует более трети выручки в денежные средства, активно сокращая количество акций в обращении через агрессивный обратный выкуп.

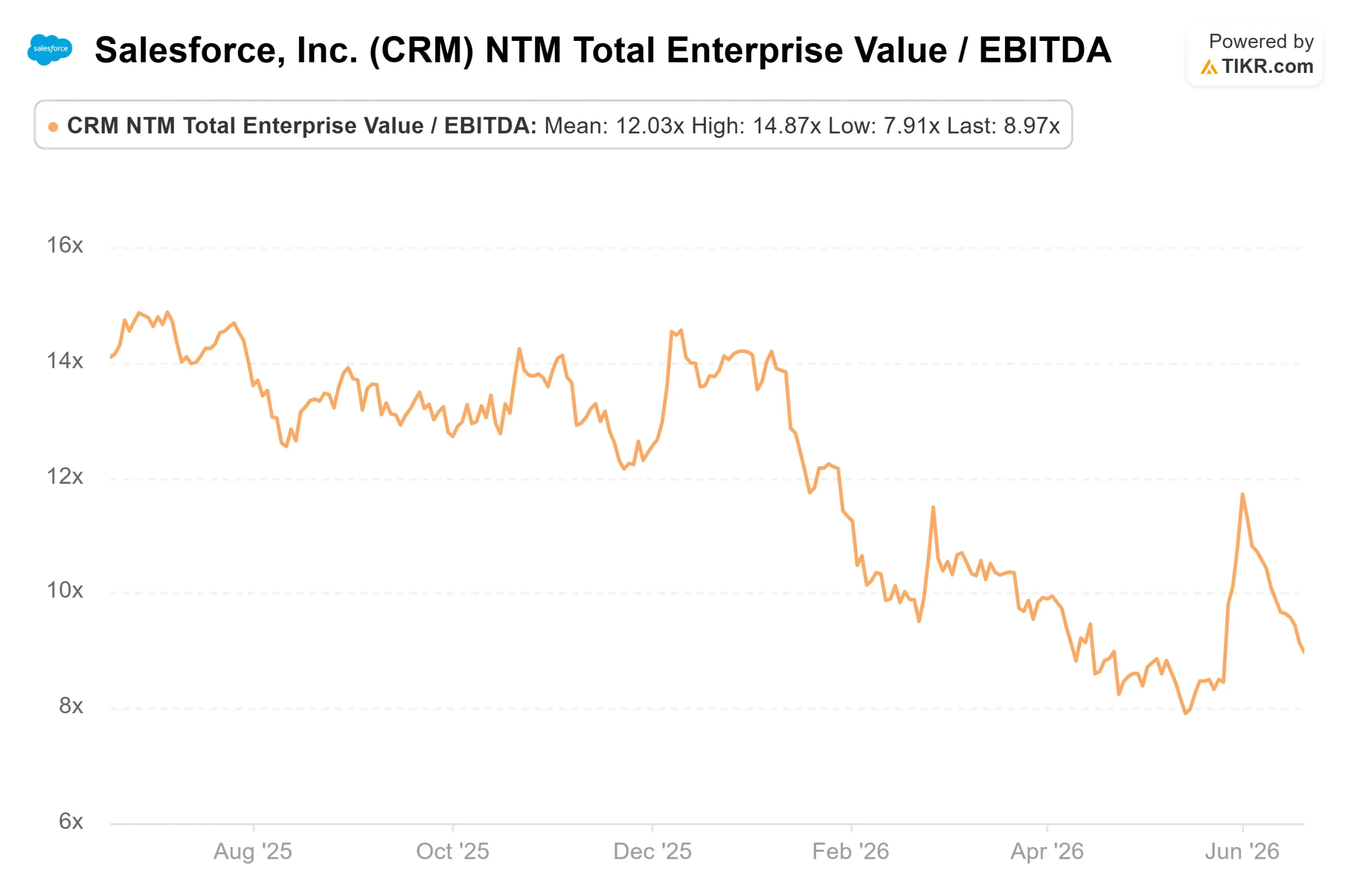

Именно этот денежный двигатель объясняет, почему оценка выглядит оторванной от реальности, а не просто дешёвой. Salesforce торгуется с форвардным мультипликатором NTM EV/EBITDA 8,97x, тогда как среднее значение по аналогам в секторе программного обеспечения составляет около 29,87x. ServiceNow, Cadence и CrowdStrike торгуются со значительно более высокими форвардными мультипликаторами. Крупнейшая и наиболее денежно-генерирующая компания в группе оценивается ниже почти всех остальных — скидка, которая имеет смысл только если предположить, что её рост навсегда замедляется.

Свободный денежный поток и маржа Salesforce (TIKR)

Свободный денежный поток и маржа Salesforce (TIKR)  NTM EV/EBITDA Salesforce (TIKR)

NTM EV/EBITDA Salesforce (TIKR)

Сравните показатели Salesforce с конкурентами в TIKR (бесплатно!) >>>

Расширенный анализ модели TIKR

- Целевая цена (средняя): ~$290

- Потенциальная общая доходность: ~94%

- Годовая IRR: ~15% / год (от текущей цены $151,78)

Расширенная модель оценки Salesforce (TIKR)

Расширенная модель оценки Salesforce (TIKR)

Смотрите прогнозы роста аналитиков и целевые цены акций Salesforce (бесплатно!) >>>

Прогноз опирается на два драйвера выручки: продолжение двузначного роста подписок по основным облачным продуктам и наращивание Agentforce и доходов на основе потребления по мере запуска биллингового уровня m3ter. Драйвер маржи — операционный рычаг: маржа чистой прибыли по модели расширяется примерно до 28% по мере масштабирования агентов без пропорционального роста штата. Основной риск — слишком медленный рост доходов от потребления, который не успеет компенсировать потерю лицензий до того, как это ударит по выручке.

Потенциал роста: ИИ-стек перезапускает рост, мультипликаторы нормализуются, и акции примерно удваиваются.

Риск снижения: опасения по поводу disruption оправдываются, рост замедляется, а мультипликатор остаётся сжатым, поскольку уверенность так и не возвращается.

Заключение

Переломным моментом станет не демонстрация продукта. Им станет отчёт за II квартал ФГ2027, ожидаемый в конце августа, и ключевой показатель — органический рост выручки. Руководство дало прогноз ускорения во второй половине ФГ2027. Если это ускорение проявится в августе, а ARR Agentforce будет приближаться к следующему миллиарду, просадка в 45% начнёт выглядеть как дно. Если рост продолжит снижаться, а поглощения останутся невидимыми в строке выручки, рынок продолжит воспринимать Salesforce как бизнес с тающими лицензиями — сколько бы денег он ни генерировал. Следите за выручкой в августе.

Узнайте, какие акции покупают инвесторы-миллиардеры, чтобы следовать за умными деньгами вместе с TIKR.

Стоит ли инвестировать в Salesforce?

Единственный способ по-настоящему ответить на этот вопрос — самостоятельно изучить цифры. TIKR предоставляет бесплатный доступ к финансовым данным институционального качества, которые профессиональные аналитики используют именно для этого.

Откройте Salesforce — и вы увидите многолетние исторические финансовые показатели, ожидания аналитиков с Уолл-стрит по выручке и прибыли на предстоящие кварталы, динамику оценочных мультипликаторов во времени и направление движения целевых цен.

Вы можете создать бесплатный список отслеживания для Salesforce вместе со всеми остальными акциями, которые вас интересуют. Кредитная карта не нужна. Только данные, необходимые для самостоятельного решения.

Анализируйте Salesforce в TIKR бесплатно →

Ищете новые возможности?

- Узнайте, какие акции покупают инвесторы-миллиардеры, чтобы следовать за умными деньгами.

- Анализируйте акции всего за 5 минут с универсальной и удобной платформой TIKR.

- Чем больше камней вы перевернёте… тем больше возможностей откроете. Ищите среди 100 000+ глобальных акций, портфелей ведущих мировых инвесторов и не только — в TIKR.

Отказ от ответственности:

Обратите внимание, что статьи на TIKR не являются инвестиционными или финансовыми рекомендациями со стороны TIKR или нашей редакции, а также не являются советами покупать или продавать какие-либо акции. Мы создаём контент на основе инвестиционных данных TIKR Terminal и оценок аналитиков. В наш анализ могут не быть включены последние новости компании или важные обновления. TIKR не имеет позиций ни в одной из упомянутых акций. Спасибо за чтение и успешных инвестиций!

Вам также может быть интересно

Неделя стресс-тестов банков S&P 500: смогут ли финансовые компании продолжать поддерживать индекс, если требования к капиталу ужесточатся?

29-й выпуск Connected Banking Summit – Эфиопия 2026 возвращается в Аддис-Абебу для ускорения модернизации цифрового банкинга на развивающихся рынках

США и Иран проводят переговоры с высокими ставками в Швейцарии под руководством Джей Ди Вэнса и Галибафа