Чому електрична мобільність в Африці більше не є венчурною ставкою

Стартапи у цьому секторі залучили понад 1,28 мільярда доларів з 2019 року. Третина капіталу надходить у вигляді боргу, у більших раундах і від кредиторів, а не венчурних інвесторів, — це ознака того, що сектор фінансується як інфраструктура

Протягом більшої частини минулого десятиліття інвестиції в африканський стартап електромобільності були ставкою на недоведений ринок. Наш останній аналіз даних фінансування свідчить про те, що ця епоха добігає кінця. Компанії, що розробляють електричні дво- та триколісні транспортні засоби, електробуси, мережі заміни акумуляторів і фінансування для забезпечення водіїв транспортними засобами, залучили 1,28 мільярда доларів у 129 угодах між 2019 роком та початком червня 2026 року, згідно з TechCabal Insights Deal Tracker. Африканський банк розвитку (AfDB) спостерігає таке ж зрушення. За словами Уейла Шонібаре, директора з питань енергетичних фінансових рішень, політики та регулювання:

«Підхід Банку до підтримки операторів електромобільності розвивається, і фінансування тепер залежить від трьох умов: масштабованих, комерційно життєздатних бізнес-моделей, передбачуваних потоків доходів і сприятливого регуляторного середовища. Щоб підтримати цей перехід, AfDB розробляє Зелений мобільний фонд для Африки (GMFA) — платформу змішаного фінансування, яка, за очікуваннями, мобілізує понад 300 мільйонів доларів для розблокування комерційного кредитування, підтримки розвитку проєктів та розгортання капіталу за допомогою набору інструментів, включаючи гарантії та фінансове посередництво з комерційними банками».

Борг зараз фінансує третину сектора, капітал надходить у більших раундах, а компанії, які його отримують, дедалі більше нагадують інфраструктурних операторів.

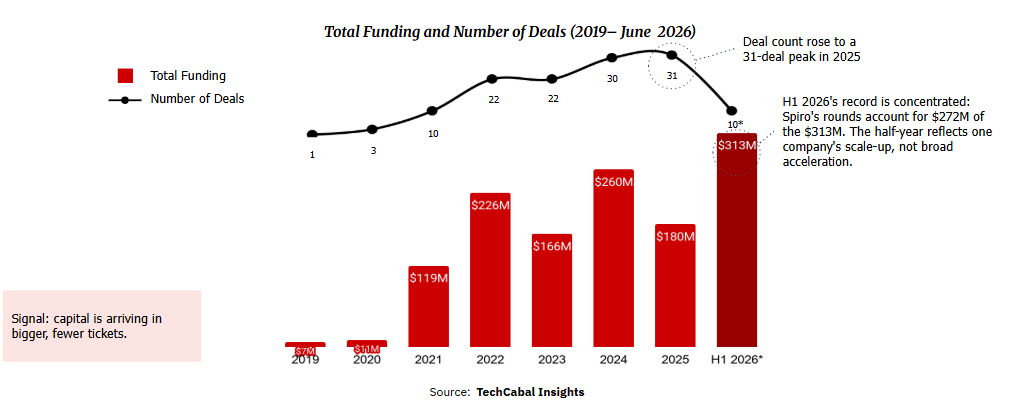

Зростання не було стабільним. Річне фінансування коливалося від 119 мільйонів доларів у 2021 році до 260 мільйонів доларів у 2024 році, знизилося до 180 мільйонів доларів у 2025 році, а потім знову зросло. Лише за перше півріччя 2026 року сектор залучив 313 мільйонів доларів — більше, ніж за весь 2025 рік, лише в десяти угодах. Цей рекорд має застереження, яке варто зазначити прямо: Spiro, компанія з виробництва електричних двоколісних транспортних засобів та заміни акумуляторів, становить близько 272 мільйонів доларів із цієї суми, тому піврічний результат відображає масштабування однієї компанії, а не широке прискорення.

Угодна активність зростала щороку до 2025 року, і з 2021 року раунди на 10 мільйонів доларів і більше займали щонайменше три чверті річного фінансування. Ринок зараз фінансує розбудову, а не лише експерименти.

Частка загального фінансування за типом (2019 — червень 2026*)

Борг — це сигнал

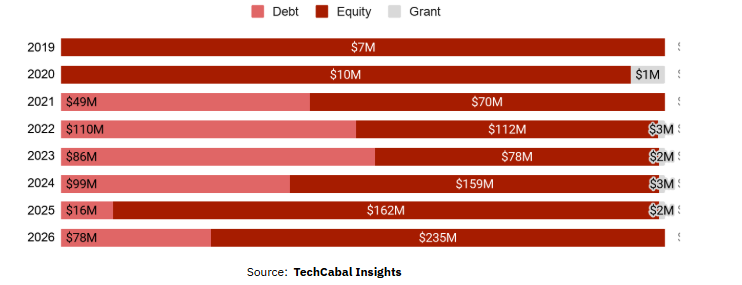

Найчіткіший сигнал полягає у виді капіталу. Власний капітал досі лідирує з 65% від загального обсягу, але борг зріс до 34% (437 мільйонів доларів), починаючи з нуля у 2019 році, і перевершив власний капітал у 2023 році. Кредитори входять до сектора лише тоді, коли його активи можуть бути забезпечені заставою, а дебіторська заборгованість — спрогнозована.

«Бізнеси з фінансування мобільності за своєю природою є борговомісткими», — каже Дієко Ожо, інвестиційний партнер Novastar Ventures, — «і здатність до масштабування значною мірою залежить від доступу до доступного та належним чином структурованого боргу».

Вона вказує на обмеження, яке формує весь ринок: ці підприємства потребують довгострокового капіталу, і коли борг є дорогим, надто багато операційних коштів іде на його обслуговування, сповільнюючи темпи, з якими оператори можуть охоплювати водіїв.

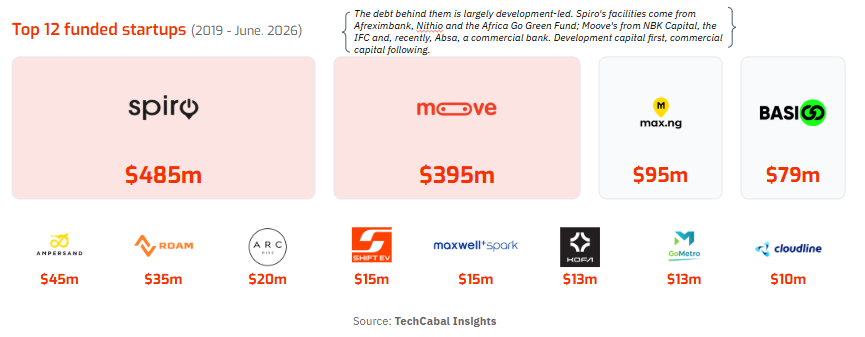

Цей борг переважно спрямовується розвитком — від таких установ, як Afreximbank та Міжнародна фінансова корпорація (IFC), і кліматично орієнтованих фондів, тоді як комерційні банки, як-от Absa, лише починають слідувати цьому прикладу. Він фінансує фізичні активи, що генерують дохід: автопарки, акумулятори та станції заміни. Spiro формулює цю логіку безпосередньо, називаючи електромобільність та енергетичну інфраструктуру двома сторонами однієї медалі та позиціонуючи себе як енергетичну платформу, а не виробника електромобілів, із понад 2 500 розгорнутими станціями заміни. Доказ того, що це може окупитися, з'явився нещодавно.

«Ми вже отримуємо позитивний грошовий потік на наших двох найбільш зрілих ринках», — повідомила компанія TechCabal Insights, що є видом генерації грошових коштів, який визначає інфраструктуру, а не венчурні інвестиції.

Капітал концентрується навколо перевірених небагатьох

Іншою визначальною рисою ринку є його вузькість. Чотири компанії утримують 82% усього капіталу, а дванадцять найкращих — 95%, що є розподілом за степеневим законом, у якому Spiro (485 мільйонів доларів) і Moove (395 мільйонів доларів) разом контролюють 69%. На Нігерію та Бенін припадає 77% фінансування, але якщо виключити Moove, Нігерія падає до 104 мільйонів доларів, а якщо виключити Spiro, Бенін практично зникає. Широта зосереджена в Кенії, де 39 угод на суму 143 мільйони доларів роблять Східну Африку базою для експериментів у секторі.

Для водіїв це питання економіки

Для людей, яким служить цей сектор, щоденна економіка є головним. Перехід на електротранспорт скорочує найбільші експлуатаційні витрати водія. Ampersand, руандійська компанія з виробництва електромотоциклів, стверджує, що її мотоцикли коштують вдвічі менше в обслуговуванні, ніж бензинові, що, за її підрахунками, економить водіям близько 700 доларів на рік і підвищує чистий заробіток приблизно на 45%, тоді як такі фінансові моделі, як у Moove, використовують альтернативний кредитний скоринг, щоб залучити водіїв до власності на транспортний засіб і формального кредиту, часто вперше.

Політика наздоганяє: більше половини з 21 африканської країни, оціненої Програмою ООН з навколишнього середовища (UNEP) та Африканським альянсом електромобільності (AfEMA), встановили цілі та стимули для електромобільності, що значною мірою зумовлено вартістю імпорту палива.

Оцінка директора AfDB підкріплює цю думку:

«Країни, які запровадили цільові стимули, такі як податкові звільнення, сприятливі тарифи та чіткі стандарти для електромобілів, вже демонструють міцніші проєктні портфелі та інтерес інвесторів, при цьому лідирують Кенія, Руанда та Ефіопія. Банк відповідно спрямовує капітал, підтримуючи фонди акціонерного та боргового капіталу, включаючи Persistent Africa Climate Venture Builder Fund, Zafiri та FEI, на ринках із сильною динамікою у сфері політики».

Дані фінансування свідчать про сектор, який почав залучати капітал інфраструктурного типу, а не лише венчурні ставки. Але це зрушення є вузьким. Дві компанії утримують 69% усього капіталу та 78% боргу, і лише 51 стартап взагалі залучив кошти, тому обґрунтування класу активів все ще спирається на кілька індикаторів, що доводять модель. Найбільша можливість там, де є попит, — у комерційних дво- та триколісних транспортних засобах, парку, що генерує дохід і переміщує більшість міського населення Африки.

Вам також може сподобатися

Hamster Cipher 16 червня 2026 року секретний код дає змогу швидко вигравати монети

Egrag Crypto до інвесторів XRP: ви або рано увійшли, або ви ліквідність на виході

У Зеленського пояснили важливість нового пакета санкцій проти РФ