比特幣反彈可能脆弱,華爾街警告荷莫茲海峽干擾尚未真正結束

美國與伊朗之間為期兩週的有條件停火協議迫使荷莫茲海峽貿易迅速改寫,但尚未完全恢復戰前的宏觀背景。

石油已從恐慌高點大幅下跌,全球股市反彈,比特幣也隨之回升。這明顯打破了停火前市場對任何近期重新開放不抱希望的看法。

改變的是能源的主要走向。尚未解決的是實體流動、保險、航運和通貨膨脹的正常化路徑。

市場不再需要為立即出現最壞情況的關閉定價,但仍需為能源流動緩慢恢復正常定價。這不僅對石油交易者重要,因為頑固的燃料成本可能使通貨膨脹更加堅挺,縮小聯準會寬鬆政策的空間,並使比特幣作為宏觀風險資產交易,而非純粹的避險投資。

摩根大通、瑞銀和美國政府能源預測機構仍在描述停火協議背後較慢的修復過程。他們的研究不再被解讀為完全反對任何重新開放的實時論據。而是被解讀為重新開放與正常化是不同事物的警告。

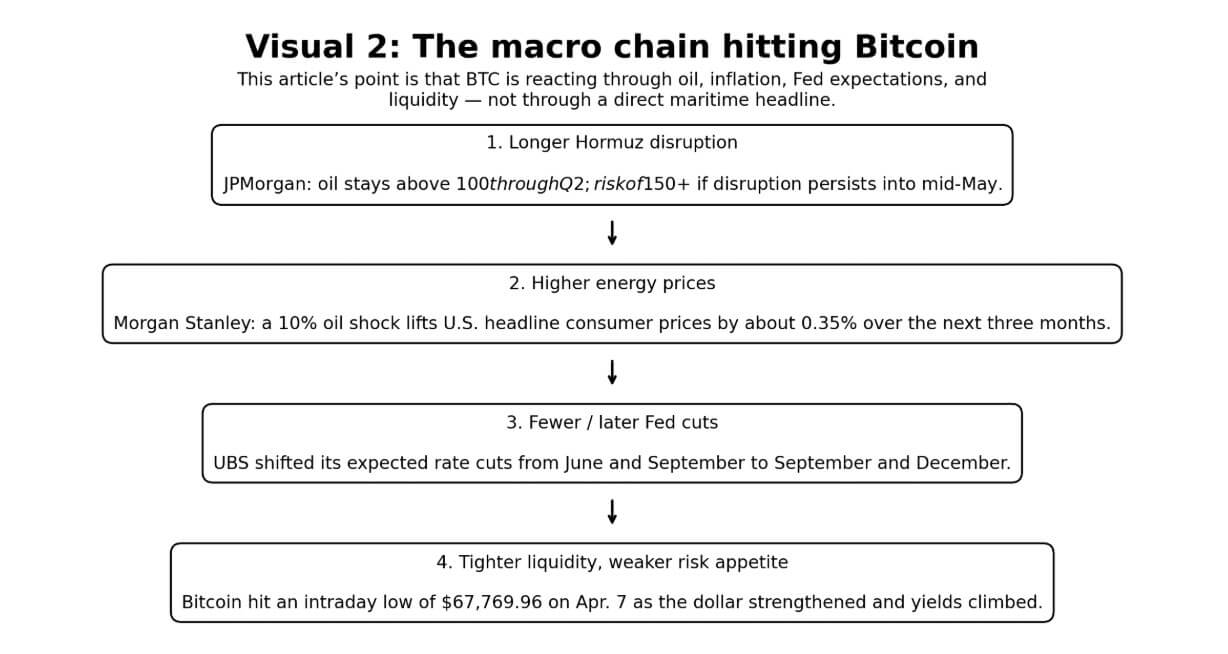

摩根大通的基本情境仍然認為石油將在第二季度保持高位,並警告如果干擾重新升級或持續到五月中旬,原油可能突破150美元。

瑞銀預計衝突將逐漸平息,但表示基礎設施損壞意味著恢復生產到衝突前水平將需要相當長的時間。

美國能源資訊署表示,即使在衝突結束後,荷莫茲海峽的石油流動完全恢復也需要時間。

這三家機構都沒有描述能源市場管道的完全快速恢復,這現在是市場的核心關注點。停火協議已降低了立即的尾部風險。但尚未保證正常的貨物運輸、正常的庫存或正常的通貨膨脹傳導。

荷莫茲海峽在2025年上半年每日運送2,090萬桶石油,相當於全球石油液體消費量的約20%和所有海運石油貿易的四分之一。它還每日處理114億立方英尺的液化天然氣,超過全球液化天然氣貿易的20%。

美國情報部門於4月3日評估認為,伊朗在海峽顯示,因為控制全球能源流動是德黑蘭的主要籌碼。

作為方向性市場判斷,該評估在停火前比現在更重要,但作為結構性提醒仍然重要,即正式降級並不會自動產生無摩擦的自由航行。

| 機構/參與者 | 當前時間軸/基本情境 | 關鍵預測/評估 | 對石油的影響 | 對市場的影響 |

|---|---|---|---|---|

| 摩根大通 | 停火協議降低了立即的尾部風險,但干擾風險延伸至第二季度;部分正常化仍是基本路徑 | 石油可能在第二季度保持高位,如果干擾持續到五月中旬或停火協議失敗,可能再次突破150美元 | 原油可能從恐慌高點下跌,但不會迅速回到衝擊前的定價 | 目前出現寬慰反彈,但通貨膨脹和降息壓力可能持續 |

| 瑞銀 | 衝突可能在未來幾週內降溫,但恢復時間更長 | 基礎設施損壞意味著恢復生產到衝突前水平需要相當長的時間 | 能源市場在正常化之前會放鬆 | 風險資產首先恢復,宏觀正常化隨後(如果有的話) |

| 美國能源資訊署 | 即使衝突結束後,完全恢復也需要數月時間 | 流動、路線和產出緩慢正常化;零售燃料壓力持續 | 名義重新開放後,石油和燃料價格可能保持高位 | 消費者價格壓力持續超過停火協議的主要消息 |

| 美國情報部門 | 伊朗仍將瓶頸控制視為戰略槓桿 | 德黑蘭將能源流動控制視為核心談判工具 | 對無摩擦重新開放的信心較低 | 市場在寬慰行情下保留地緣政治風險溢價 |

| 停火協議背景 | 立即升級風險已緩解,但持久性仍未得到證實 | 市場可能比航運系統更快地為重新開放定價 | 原油首先失去恐慌溢價;實體緊張可能持續更長時間 | 風險資產的寬慰反彈是合理的,但宏觀全面解除警報尚未得到確認 |

實體石油市場仍是觀察重新開放是否成為正常化的關鍵。停火協議已緩解了主要衝擊,但即時貨物定價、保險條款和路線摩擦仍比僅看近月期貨更具資訊價值。

本週早些時候,北海Forties原油觸及每桶146.09美元,布蘭特即期原油達到141.365美元,部分即時貨物交易價格超過150美元,而歐洲噴射燃料觸及226.40美元,柴油為203.59美元。布蘭特期貨在恐慌高峰時接近110美元。

即時實體價格與主要期貨螢幕之間的差距仍然是通貨膨脹傳導的所在。

根據摩根士丹利的消費者計算,供應衝擊導致石油價格上漲10%,會在未來三個月內使美國整體消費者價格上漲約0.35%,實際消費開始並在隨後的五至六個月內保持疲軣。

美國能源資訊署4月展望預計2026年美國汽油平均價格將高於3.70美元,柴油峰值將高於5.80美元,全年平均為4.80美元。

宏觀鏈條

比特幣的交易仍然經過石油、通貨膨脹、聯準會政策,然後是風險偏好。停火協議後的差異在於鏈條已經放鬆。但並未斷裂。

比特幣在4月7日觸及盤中低點67,769.96美元,當時石油衝擊、美元走強和美國公債殖利率上升壓縮了整個市場的風險偏好。

自停火協議以來,BTC與股票一起反彈,因為交易者認為立即出現最壞情況能源螺旋的機率較低。這一走勢合理。但尚未解決下一個問題,即較低的石油主要消息是否會轉化為通貨膨脹壓力和利率預期的持久緩解。

今年早些時候,BTC反彈至70,000美元以上,同樣的邏輯現在再次運行。目前,流動性條件,而流動性條件仍在為能源定價。

一個四步流程圖顯示了荷莫茲海峽長期干擾如何透過能源價格、聯準會政策和流動性傳導以對比特幣施加壓力。

一個四步流程圖顯示了荷莫茲海峽長期干擾如何透過能源價格、聯準會政策和流動性傳導以對比特幣施加壓力。

瑞銀將其聯準會降息預期從6月和9月推遲。提高了美國的機率。國際貨幣基金組織總裁Kristalina Georgieva表示,即使迅速解決也會導致更高的通貨膨脹預測。

達拉斯聯準會經濟學家認為荷莫茲海峽將第二季度平均WTI原油價格推升至98美元,該季度年化全球實際GDP增長降低了2.9%。兩個季度的干擾將第三季度WTI原油價格推升至115美元,三個季度的干擾將使其在年底前達到132美元。

該模型現在最適合作為停火協議失敗或不完全正常化的風險地圖,而非實時基本情境。市場已從純粹的關閉情境中退後。尚未為完全回到衝突前宏觀條件定價。

因此,降息問題已經轉變。交易者不再詢問石油衝擊是否仍在加劇。他們詢問寬慰行情是否持續足夠長的時間,以便在今年晚些時候重新開啟聯準會空間。

另外計算認為,石油在兩到三個季度內保持高50%可能在12個月內使實際個人支出增長降低約40個基點。

當汽油平均價格高於3.70美元且柴油平均價格高於4.80美元時,支出衝擊貫穿實體經濟的每個部門,金融條件在聯準會正式採取行動之前就已收緊。

可能情境

基本情境已改變。不再是市場對近期重新開放的徹底投降。而是停火協議寬慰反彈,但其下是不完全的正常化。

這條中間路徑對比特幣仍然重要,因為只有當較低的石油持續轉化為較低的通貨膨脹壓力、更穩定的增長預期和更可信的降息路徑時,才有幫助。

熊市情境現在貫穿停火協議失敗或航運僅部分恢復且實體市場持續為稀缺性定價的長期時期。如果干擾持續到摩根大通五月中旬的門檻,則回到市場前端。

達拉斯聯準會模型顯示,在兩個季度關閉的情況下,第三季度WTI原油價格將觸及115美元。摩根士丹利警告稱,即使在名義重新開放中,如果伊朗保留對貨物流動的結構性控制,石油市場也可能繼續交易更高的風險溢價。

對比特幣而言,該設置仍然映射到最清晰的近期下行路徑:石油保持高位,通貨膨脹預期逐漸走高,聯準會保持謹慎,風險資產失去寬慰投標。

在上次急劇風險規避事件期間,選擇權需求集中在60,000美元至50,000美元的下行執行價附近。如果配置惡化回到停火協議前的壓力路徑,該區間的重新測試再次變得更加合理。

| 情境 | 石油結果 | 通貨膨脹影響 | 聯準會影響 | BTC影響 | 需要觀察的關鍵條件 |

|---|---|---|---|---|---|

| 熊市情境:停火協議失敗或干擾持續到五月中旬或更長時間 | 石油重新錨定在非常高的水平;150美元作為工作風險基準回歸 | 通貨膨脹預期恢復逐漸走高 | 聯準會繼續維持更長時間;降息希望再次消退 | 最強勁的近期下行情境;較低區間的重新測試變得更加合理 | 干擾是否持續超過摩根大通五月中旬的門檻或停戰協議破裂 |

| 牛市情境:停火協議維持且航行真正正常化 | 布蘭特大幅下跌至衝擊前水平 | 通貨膨脹衝擊更快解除 | 寬鬆預期更明確地回歸 | BTC與股票和更廣泛的風險資產一起反彈 | 航行是否自由恢復,保險和貨物流動迅速正常化 |

| 中間情境:重新開放但沒有正常化 | 石油從極端水平下跌但保留有意義的風險溢價 | 通貨膨脹僅緩慢降溫 | 聯準會獲得有限的寬鬆並保持謹慎 | BTC僅部分改善;上行仍受頑固的宏觀壓力限制 | 重新開放是否實際上使流動、庫存和定價正常化 |

| 頑固餘震情境 | 實體流動改善,但燃料和供應路線正常化需要數月時間 | 即使在更平靜的主要消息之後,消費者價格壓力仍然持續 | 在聯準會改變政策之前,金融條件保持緊張 | 即使在更平靜的主要消息之後,BTC也不會立即獲得全面解除警報 | 汽油、柴油和供應鏈壓力是否在隨後的季度保持高位 |

牛市情境仍與摩根士丹利的觀點相關,即如果流動真正且自由地恢復,布蘭特可能跌至70美元附近,因為在衝突開始前全球石油看起來供應過剩。

在該設置中,通貨膨脹衝擊更快逆轉,聯準會寬鬆政策重新進入視野,比特幣與股票一起恢復。這是當前寬慰反彈試圖定價的邏輯。

條件仍然具有決定性:真正的航行自由是要求。

停火協議使實體貨物運輸受到安全風險、保險摩擦、擁堵或運營控制的限制,會產生不同的石油市場,其中部分風險溢價仍然嵌入,比特幣的上行路徑仍受到相同的通貨膨脹逆風限制。

重新開放與正常化之間的區別是機構研究現在匯聚的地方。

美國能源資訊署表示,即使戰爭結束,隨著供應路線和產出正常化,流動的完全恢復也需要數月時間。摩根士丹利表示,在這種規模的石油衝擊之後,實際消費在五到六個月內保持疲軟。

對比特幣交易者而言,相關問題不再是市場是否相信任何重新開放。而是石油和通貨膨脹過剩是否在停火協議溢價消退之前足夠快地降溫以恢復降息預期。

文章「比特幣的反彈可能脆弱,華爾街警告荷莫茲海峽干擾尚未真正結束」首次出現在CryptoSlate。

您可能也會喜歡

MicroStrategy 的 Michael Saylor 不相信 Adam Back 是中本聰的說法

比特幣、XRP 與狗狗幣價格今日飆升的原因