華爾街目標價650美元,Western Digital創歷史新高。股價後市走勢如何?

**西部數據股票**的關鍵數據

- 當前價格: $721.22

- 目標價格(中間值): ~$1,135

- 華爾街目標價(平均值): ~$554

- 潛在總回報: ~74%

- 年化內部回報率: ~15% / 年

- 財報反應: (0.69%),2026年4月30日

- 最大回撤: 20.59%,2026年3月30日

現已上線:使用TIKR全新估值模型,探索您最愛股票的上漲空間(免費) >>>

發生了什麼?

西部數據公司(WDC)突破自身一致性目標後繼續攀升。股價於6月15日(週一)大漲16%,收於歷史新高$653.53,週二再度走高至約$721。分析師平均目標價約為$554,這意味著該股目前的交易價格比分析師平均估值高出約30%。

這一差距意味著兩件事之一:要麼漲勢已經耗盡,要麼分析師的估值落後了。目前來看是後者。在短短一週內,五家銀行上調了目標價,原因並非投資者早已熟知的AI需求故事,而是華爾街終於開始量化的供應短缺問題。

是什麼引發了這波行情

此次催化劑是由摩根士丹利主導的一波目標價上調:

- 摩根士丹利分析師Erik Woodring將目標價從$488上調至$650,維持增持評級,牛市情境目標價為$920。

- 摩根大通於上週五將目標價從$530上調至$650。

- 花旗、瑞穗和美銀在本月早些時候上調了目標價;華興資本將目標價上調至$655。

此次變化在於敘事框架的轉變:早前的上調側重於需求,此次則側重於供應短缺。根據摩根士丹利的報告,目前供應面呈現以下狀況:

- 硬碟驅動器(存儲約80%超大規模數據中心數據的旋轉磁性存儲設備)的供應量在2026年將比需求降低了10%至15%。

- 受AI工作負載帶動,需求每年增加了約40%至50%;而供應每年僅增加了30%至35%。

- 原始設計製造商(為雲端客戶組裝伺服器的合約製造商)的硬碟庫存僅剩一至兩週。

定價傳導正是推動盈利的關鍵所在。西部數據和希捷目前每太位元組的銷售價格約為$14至$15,摩根士丹利指出兩家公司的目標是在2027年至2028年將每太位元組價格提升至$25至$30。基於此定價,摩根士丹利將WDC下一財年的盈利預測上調至$22.40,2028財年上調至$43.47,並表示若牛市情境成立,股價可能再度翻倍。

西部數據EBITDA及利潤率 (TIKR)

西部數據EBITDA及利潤率 (TIKR)

查看西部數據股票的歷史及前瞻性預測(免費!)>>>

為何財務長的評論印證了這一點

這一供應論點與財務長Kris Sennesael於6月3日在Evercore全球TMT會議上向投資者所說的話相吻合。當被問及WDC如何在不新建工廠的情況下滿足超過25%的需求增長時,他直言不諱:"我們無需增加單位產能來支撐這一增長。我們可以通過技術和產品升級,在向更高容量硬碟轉移的過程中,支撐超過25%的強勁增長。"

這個回答正是華爾街所追捧的利潤率故事:

- 每太位元組平均售價年增9%,而每太位元組成本每年降低了約10%,因為一個40太位元組的硬碟與32太位元組的硬碟製造成本相差無幾。

- 這一價差推動增量毛利率達到70%至75%。

- 毛利率在3月季度首次突破50%。

西部數據於4月30日公布2026財年第三季度業績,營收達$3,337百萬,超過TIKR所統計的市場共識$3,248百萬,調整後每股盈利為$2.72,高於$2.39的預期。當日股價僅下跌0.69%,並非因業績疲弱,而是股價在財報日前已大幅上漲。

WDC與希捷的比較

在TIKR競爭對手頁面上,西部數據的NTM EV/營收倍數為13.61倍,NTM EV/EBITDA倍數為28.26倍。希捷(STX)的估值更高,同樣兩個倍數分別為15.16倍和32.44倍。兩家公司同樣受益於供應短缺,然而根據TIKR數據,西部數據未來兩年的營收複合年均增長率約為37%,估值卻仍低於最接近的競爭對手。這一折價難以單純用增長來解釋,可能反映出市場對如此大幅的利潤率提升是否能夠持續存有疑慮。

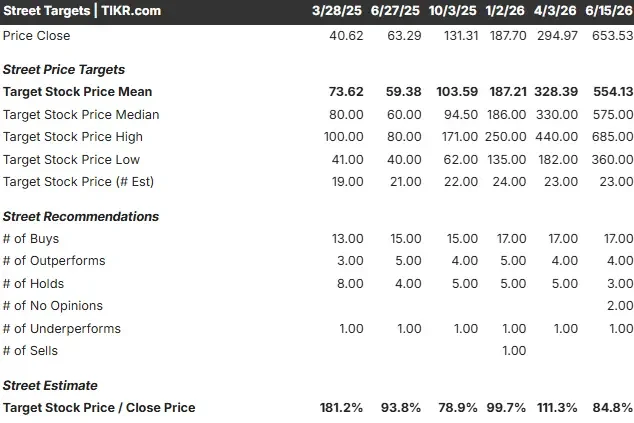

西部數據華爾街目標價 (TIKR)

西部數據華爾街目標價 (TIKR)

在TIKR上查看西部數據與同業的表現對比(免費!)>>>

TIKR進階模型分析

TIKR進階模型將Visa定位為超大規模複利增長機器。該公司成功利用其無與倫比的全球端點,從數字商務的每一次新發展中實現變現。

- 當前價格: $721.22

- 目標價格(中間值): ~$1,135

- 潛在總回報: ~74%

- 年化內部回報率: ~15% / 年

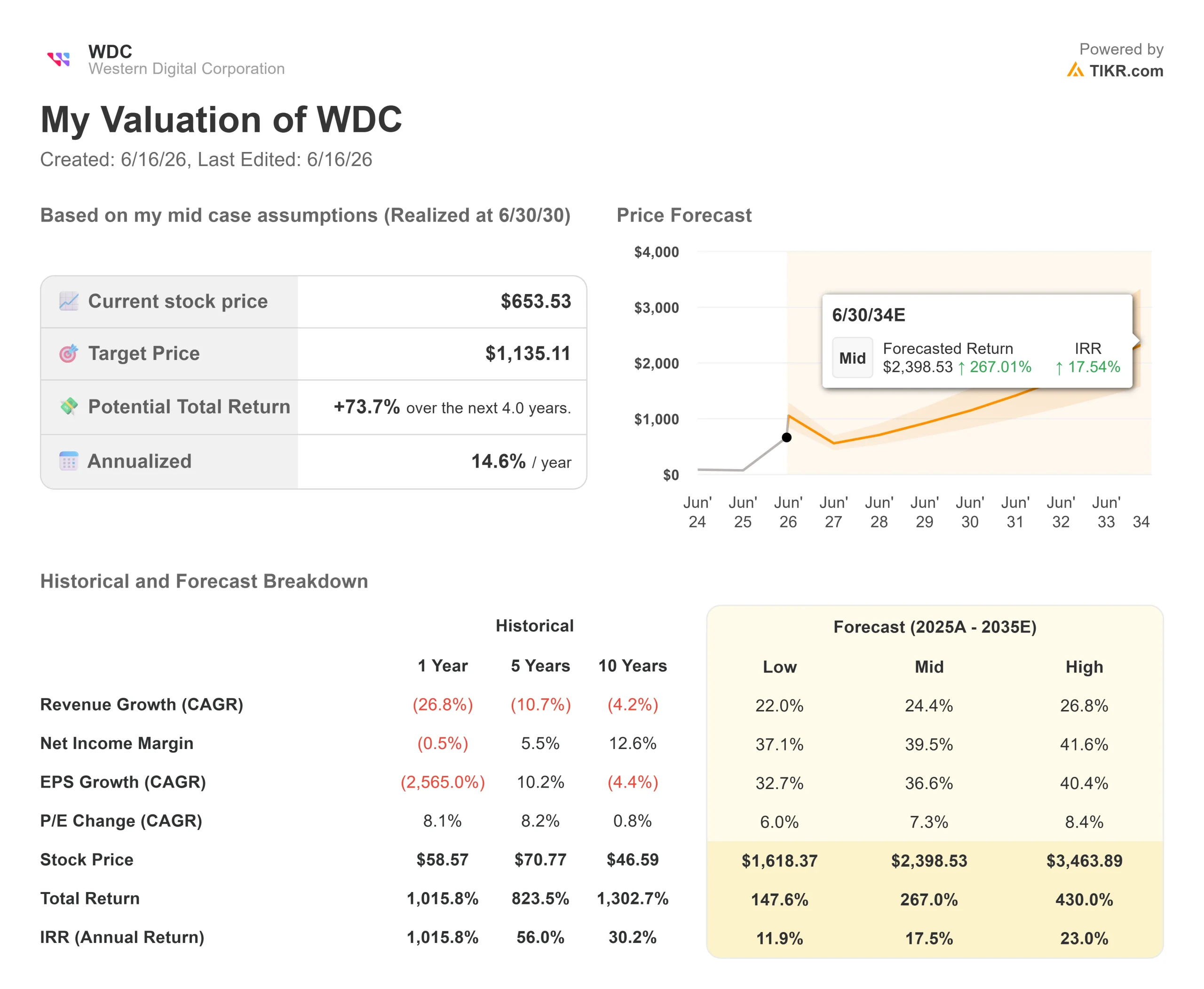

西部數據進階估值模型 (TIKR)

西部數據進階估值模型 (TIKR)

查看分析師對西部數據股票的增長預測及目標價(免費!)>>>

中間情境目標價基於兩大營收驅動因素:超大規模數據中心的艾位元組需求每年增加了超過25%,以及向更高容量硬碟的轉移推動了銷售價格上漲。利潤率驅動因素則是Sennesael所描述的每太位元組成本曲線,模型預測淨利潤率接近40%。

上行風險:若供應缺口持續,且定價達到$25至$30區間,盈利複合增長速度將超過估值倍數的擴張,股價有望邁入四位數。下行風險:超大規模數據中心資本支出放緩將同時打壓定價和利潤率,而長期協議的緩衝作用僅能延伸至約2028年。

結論

決定這場辯論走向的關鍵數字是每太位元組的價格。目前約為$14至$15;多頭押注2027年至2028年將漲至$25至$30。當WDC於8月初公布第四財季業績時,需重點關注每太位元組平均售價及毛利率走勢。若每太位元組平均售價環比上升,且毛利率維持在50%以上,則印證供應短缺是真實存在的。若平均售價持平或利潤率出現任何下滑,則說明定價主題已超前於基本面,而一隻比市場共識高出30%的股票存在大幅下跌的空間。8月份將告訴你答案。

在TIKR上查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

您應該投資西部數據嗎?

真正瞭解的唯一方法是親自查看數據。TIKR為您提供免費訪問機構級金融數據的途徑,這正是專業分析師用來回答這一問題的數據。

搜索西部數據,您將看到多年的歷史財務數據、華爾街分析師對未來幾個季度營收和盈利的預期、估值倍數隨時間的變化,以及目標價的升降趨勢。

您可以建立免費的自選股清單,追蹤西部數據及您關注的所有其他股票。無需信用卡。只需您做出決策所需的數據。

免費在TIKR上分析西部數據 →

尋找新機會?

- 查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

- 使用TIKR一體化易用平台,最快5分鐘完成股票分析。

- 翻開的石頭越多……發現的機會就越多。在TIKR上搜索逾10萬隻全球股票、全球頂級投資者持倉及更多資訊。

免責聲明:

請注意,TIKR上的文章並非TIKR或我們內容團隊提供的投資或財務建議,亦非買入或賣出任何股票的推薦。我們的內容基於TIKR終端的投資數據及分析師預測。我們的分析可能未包含最新的公司消息或重要更新。TIKR在所提及的任何股票中均無持倉。感謝您的閱讀,投資愉快!

您可能也會喜歡

遊戲產業股票價格:投資者完整指南

OpenAI、Anthropic 危機承包商著眼於打擊極端主義行動

Peter Thiel 秘密社團 Dialog 成員名單外洩,包括馬斯克、川普女婿、Google前執行長、矽谷大佬、美國財長..