Meta近期回調創造了具吸引力的買入機會

本文Meta近期回調創造了極具吸引力的買入機會首發於 24/7 Wall St.。

我開門見山給出結論,因為Meta Platforms(NASDAQ:META)當前交易價格與我們模型所估算的合理價之間的差距實在太大,無法忽視。

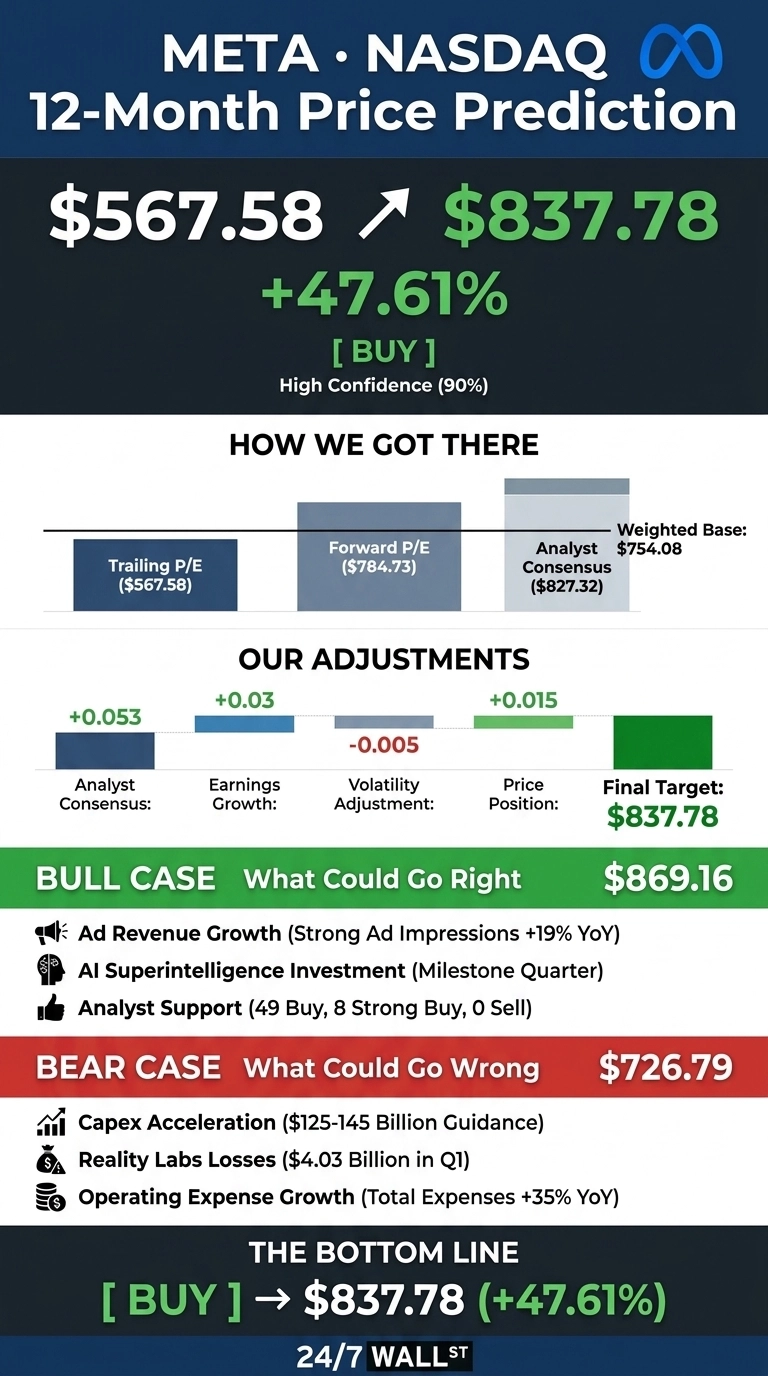

在股價經歷了長達六個月的慘烈下跌後,我們 24/7 Wall St. 對 Meta 的目標價為 $837.78,較 $567.58 隱含 47.61% 的上漲空間。建議評級為買入,信心水準為 90%。這一數字的支撐來源於強勁的獲利能力。

24/7 Wall St. 目標價摘要

| 指標 | 數值 |

|---|---|

| 當前價格 | $567.58 |

| 24/7 Wall St. 目標價 | $837.78 |

| 上漲空間 | 47.61% |

| 建議評級 | 買入 |

| 信心水準 | 90% |

股價走勢猶如 AI 故事已然破滅

Meta 年初至今累計下跌 13.87%,過去一年下跌了 18.33%,股價更接近 52 週低點 $519.78,而非高點 $793.65。14 日 RSI 為 39.43,處於明顯的超賣區域。此次拋售是一次估值重置。

2026 年第一季度,Meta 每股盈餘(EPS)達到 $10.44,超出 $6.6587 的預期估計 56.79%,營收為 $563.1 億(同比增加了 33.08%)。廣告曝光次數同比增加了 19%,每則廣告價格上漲了 12%。令市場感到不安的是資本支出(Capex):2026 財年預算上調至 $1,250 億至 $1,450 億。

我們如何計算出 $837.78

24/7 Wall St. 目標價融合了追蹤本益比(Trailing P/E)錨點、遠期本益比(Forward P/E)錨點以及華爾街共識目標價,並套用我們專有的 247Factor 進行調整。

遠期本益比部分以遠期 EPS $41.13 及隱含倍數 17 倍為基礎,得出遠期價格 $784.73。疊加分析師共識目標價 $827.32 後,得出調整前的加權價格為 $754.08。

247Factor 乘數 1.111 反映了同比盈利增長 62.4%、89% 的分析師看漲傾向以及通訊服務板塊的動能,部分被 Beta 值 1.229 以及針對市值逾 $1 兆的超大型股所施加的 50% 抑制係數所抵消。

24/7 Wall St.

24/7 Wall St.

支撐 $869 或更高的理由

樂觀情境建立於三大支柱之上。首先,華爾街態度堅定偏多:49 個買入評級、8 個強力買入評級,零個賣出評級,共識目標價為 $827.32。

其次,廣告引擎運轉強勁。家族應用每日活躍用戶達到 35.6 億,第二季度營收指引為 $580 億至 $610 億,顯示持續加速態勢。

第三,AI 押注正從成本端轉向產品端。馬克·祖克柏將第一季度稱為「里程碑季度」,Meta 超級智能實驗室(Meta Superintelligence Labs)發布了首個模型。高盛指出,五大超大規模雲端服務商(含 Meta)約佔標普 500 資本支出的 27%。我們的樂觀情境將 12 個月目標價上調至 $869.16。

潛在風險

Reality Labs 第一季度錄得 $40.3 億的營業虧損,總費用同比增加了 35%。空頭認為,資本支出上限的提高將對自由現金流造成壓力,而 2026 年與青少年相關的訴訟所帶來的潛在負債難以量化。

多頭則反駁稱,費用激增是對未來產能的投資。營業收入仍同比增加了 30.29%,管理層仍預期 2026 財年營業收入將高於 2025 年水準。

Polymarket 交易者則預期近期將持續盤整:2026 年 6 月底的概率集中在 $520 至 $560 之間。若以 $41.13 的遠期 EPS 計算,倍數壓縮至 15 倍,悲觀情境目標價約為 $726.79,仍高於當前股價。

第二季度財報前的布局

24/7 Wall St. 以 90% 信心水準設定的目標價 $837.78,建立於接近 19 倍的遠期本益比之上,而該估計基礎已連續五個季度超越預期。

對於能夠承受 2026 年 7 月 29 日財報發布前後波動的投資者而言,看漲論點依然成立。若第二季度指引顯示營業利潤率壓縮至 35% 以下,或資本支出超過 $1,450 億,則該論點將受到削弱。整體而言,超賣的技術面加上重新加速的盈利,支撐了積極樂觀的論點。

展望更長遠的未來,我們的模型預測 Meta 沿基準情境軌跡發展,至 2031 年估值將達到 $1,661.42。上述預測假設 Meta 持續將其廣告資源貨幣化、控制 Reality Labs 虧損並執行其 AI 資本支出計劃。超級智能的產品化落地或監管行動可能帶來顯著的上行或下行風險。

| 年份 | 24/7 Wall St. 目標價 |

|---|---|

| 2026 | $760 |

| 2027 | $837.78 |

| 2028 | $1,050 |

| 2029 | $1,310 |

| 2030 | $1,540 |

立即行動:曾在 2010 年精準看好 NVIDIA 的分析師剛剛公布了他的 10 大 AI 股票名單——而 Meta 並不在其中。立即免費獲取這份名單。

本文Meta近期回調創造了極具吸引力的買入機會首發於 24/7 Wall St.。

您可能也會喜歡

Sui 達到 100 萬次操作,30 萬 TPS 聲明推動 AI 代理區塊鏈需求

Hamster Kombat 每日組合 2026年6月22日:Play To Earn

特斯拉 (TSLA) 股票:中國電動車銷量連續第二季上升