BNP Paribas advierte que la amenaza de inflación podría desencadenar tres subidas de tipos por parte de la Fed

BNP Paribas ha pronosticado tres subidas de tipos del Banco de la Reserva Federal (FRB) a partir de diciembre, citando datos de empleo estadounidenses más sólidos de lo esperado y el aumento de las presiones inflacionarias, que el banco vincula en parte al conflicto en curso entre EE. UU. e Irán.

- BNP Paribas espera que la Fed realice tres subidas de tipos a partir de diciembre a medida que aumentan los riesgos de inflación.

- Los sólidos datos de empleo estadounidenses impulsaron las expectativas del mercado hacia una política monetaria más restrictiva.

- Los datos de Polymarket y CME FedWatch muestran que los operadores incorporan cada vez más la posibilidad de tipos más altos.

Según un análisis de Markets 360 de BNP Paribas, el banco ha abandonado su expectativa anterior de una política estable y ahora espera que la Fed revierta los tres recortes de tipos de interés realizados en 2025 mediante una serie de subidas en reuniones consecutivas del Comité Federal de Mercado Abierto a partir de finales de este año.

El banco señaló que los responsables de política monetaria podrían necesitar retirar parte del estímulo monetario a medida que los riesgos de inflación se intensifican, mientras las condiciones del mercado laboral se mantienen firmes. BNP Paribas también proyectó que la tasa de desempleo podría caer gradualmente al 4% a finales de año, un nivel que daría al banco central más margen para centrarse en las presiones de precios.

Los nuevos datos del mercado laboral publicados esta semana parecen respaldar la visión del banco de que la economía sigue siendo resiliente. Las nóminas no agrícolas de EE. UU. aumentaron en 172.000 el mes pasado, superando con creces las previsiones de los economistas de 85.000. La tasa de desempleo se mantuvo sin cambios en el 4,3%.

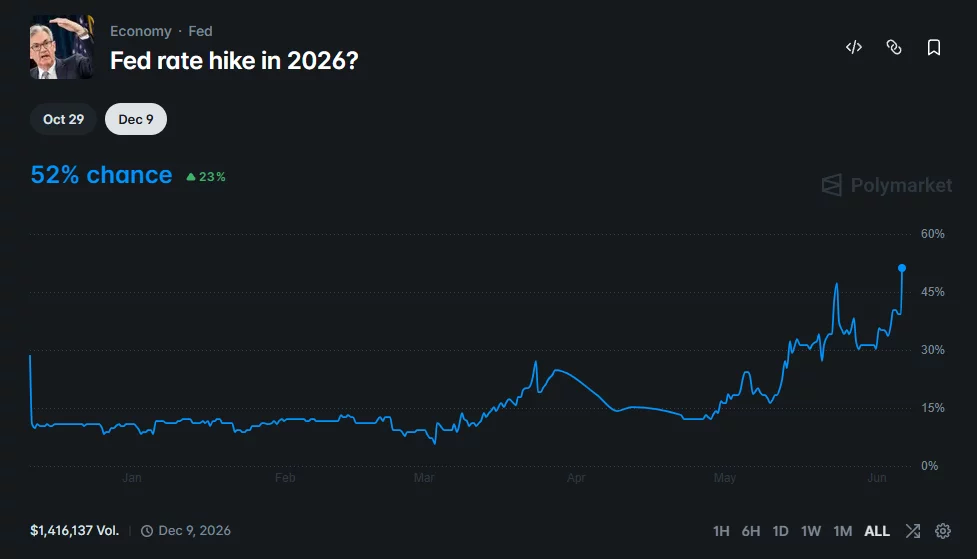

Los mercados incorporan cada vez más la posibilidad de tipos más altos

Tras el informe de empleo, los mercados de predicción y los operadores de tipos de interés se orientaron hacia una perspectiva más restrictiva.

Los datos de Polymarket muestran ahora una probabilidad del 52% de que el Banco de la Reserva Federal (FRB) suba los tipos antes de fin de año. Las cuotas alcanzaron su nivel más alto hasta la fecha tras la publicación de las cifras de nóminas más sólidas de lo esperado.

Al mismo tiempo, los datos de CME FedWatch indican una probabilidad del 42,7% de que los tipos sean más altos en diciembre de este año. Los operadores de Futuros siguen esperando que los responsables de política monetaria mantengan los tipos sin cambios durante la mayor parte del año, asignando solo una probabilidad limitada a recortes adicionales.

Estas expectativas han surgido mientras la inflación se mantiene por encima del objetivo a largo plazo del Banco de la Reserva Federal (FRB) y las tensiones geopolíticas generan preocupación por nuevas subidas de precios.

Los funcionarios de la Fed y los exresponsables de política monetaria siguen divididos

Mientras BNP Paribas espera una política monetaria más restrictiva, algunos funcionarios actuales del Banco de la Reserva Federal (FRB) han seguido abogando por la paciencia.

Los recientes comentarios de Mary Daly pusieron de relieve un enfoque más cauteloso. Según un resumen de sus declaraciones publicado por crypto.news la semana pasada, Daly afirmó que restablecer la estabilidad de precios sigue siendo esencial, pero advirtió que la Fed no puede lograr ese objetivo dañando la economía.

Daly también ha argumentado en discursos anteriores que los responsables de política monetaria están en posición de esperar más datos antes de realizar cambios importantes en la política.

Su postura contrasta con las preocupaciones planteadas por el expresidente del Banco de la Reserva Federal (FRB) de Nueva York, Bill Dudley, quien ha advertido repetidamente que el banco central corre el riesgo de socavar su credibilidad si la inflación se mantiene por encima de su objetivo del 2% durante demasiado tiempo.

En comentarios e entrevistas recientes, Dudley argumentó que la inflación ha superado el objetivo de la Fed durante más de cinco años, pero los responsables de política monetaria han discutido cada vez más los recortes de tipos. También ha sostenido que el tipo de interés neutral, a menudo denominado r*, es probablemente más alto de lo que los funcionarios asumen actualmente, lo que sugiere que la política monetaria puede no ser tan restrictiva como parece.

Según Dudley, el mayor peligro radica en que las expectativas de inflación se arraiguen. Ha advertido que los hogares y los mercados financieros podrían comenzar a tratar la inflación en el rango del 3% al 5% como normal si el crecimiento de los precios se mantiene elevado durante un período prolongado. En su opinión, devolver la inflación al objetivo en esas condiciones podría eventualmente requerir una acción mucho más agresiva por parte del Banco de la Reserva Federal (FRB).

También te puede interesar

Brad Sherman arremete contra los reembolsos fiscales de stablecoin como herramienta de evasión fiscal

Representante MAGA hundido tras afirmar que una papeleta con dirección incorrecta prueba que los demócratas están robando elecciones

Cómo la selección de proveedores de ERP mejora la eficiencia operativa