La estrategia de reserva de Bitcoin de Michael Saylor finalmente ha llegado a su punto de quiebre

La publicación La estrategia de Bitcoin Treasury de Michael Saylor finalmente ha llegado a su punto de quiebre apareció primero en 24/7 Wall St..

Bitcoin (CRYPTO:BTC) se transformó de un activo digital de nicho en una inversión mainstream durante la última década, y pocas personas hicieron más para acelerar ese cambio que Michael Saylor. Al convertir Strategy (NASDAQ:MSTR) (anteriormente MicroStrategy) en lo que él llamó una "empresa de tesorería de bitcoin", creó un modelo que docenas de otros se apresuraron a copiar.

Durante la subida de bitcoin a más de $126,000 el pasado octubre, el modelo parecía imparable. Hoy, tras la caída de bitcoin a aproximadamente $60,141 y la pérdida de cerca del 82% del valor máximo de las acciones de Strategy, los inversores están descubriendo que el apalancamiento funciona en ambas direcciones.

El modelo de Bitcoin Treasury luce muy diferente en un Mercado bajista

La estrategia de Saylor era elegantemente simple. Recaudar capital mediante ofertas de acciones, deuda convertible y, más tarde, acciones preferentes perpetuas, para luego usar los fondos para comprar más bitcoin. Mientras bitcoin se apreciara más rápido que el costo de capital de la empresa, los accionistas se beneficiaban de una exposición amplificada a la criptomoneda.

La estrategia se volvió tan popular que otras empresas la adoptaron. Surgieron empresas de tesorería enfocadas en Bitcoin como Bitcoin Immersion Technologies (NASDAQ:BMNR), mientras que otras adaptaron el modelo para criptomonedas como Ethereum (CRYPTO:ETH) y Solana (CRYPTO:SOL).

Los números lucían convincentes durante el Mercado alcista. Hoy se ven muy diferentes. Bitcoin ha caído con fuerza durante los últimos ocho meses, y brevemente cotizó cerca de $58,000 la semana pasada, dejándolo con una caída de aproximadamente el 52% desde su máximo. Aún más llamativo, la criptomoneda ahora cotiza cerca de niveles alcanzados por primera vez hace aproximadamente cinco años, mientras que el S&P 500 ha ganado aproximadamente un 72% en ese mismo período.

Strategy lo ha hecho incluso peor. Sus acciones cerraron el viernes cerca de $82, con una caída de aproximadamente el 82% desde sus máximos.

El mNAV empresarial está enviando una advertencia

Más allá del precio de las acciones, el desarrollo más significativo es lo que está ocurriendo en el balance de Strategy.

Muchos inversores se centran en el mNAV de mercado, que compara el valor de mercado de la empresa con el valor de sus tenencias de bitcoin. Los críticos han señalado correctamente que el mNAV de mercado ha caído por debajo de 1,0 en varias ocasiones anteriores.

Eso es cierto, pero pasa por alto el problema mayor. La métrica más importante es el mNAV empresarial, que incluye no solo la capitalización de mercado de Strategy, sino también su deuda total y las acciones preferentes perpetuas, menos sus reservas en dólares estadounidenses. Esa medición cerró por debajo de 1,0 por primera vez el viernes, terminando el día en 0,99.

¿Por qué importa eso? Porque el mNAV empresarial refleja el costo económico total de la estructura de capital de Strategy, en lugar de simplemente su valoración de capital. A medida que la empresa fue acumulando deuda y acciones preferentes a partir de 2024, lo que antes parecía ingeniería financiera se convirtió en una obligación creciente que en última instancia recae sobre los accionistas comunes.

Caer por debajo de 1,0 no impide a Strategy emitir acciones comunes adicionales. Sin embargo, hace que hacerlo sea mucho menos atractivo. Las compras recientes de bitcoin ya han generado críticas porque diluyeron a los accionistas existentes, y vender nuevas acciones a los niveles de valoración actuales probablemente intensificaría ese rechazo.

Mientras tanto, emitir deuda adicional también se vuelve más difícil a medida que el apalancamiento aumenta y la confianza de los inversores se debilita.

La era del 'nunca vender' ha terminado

Se ha producido un cambio filosófico aún mayor. Durante años, Saylor declaró repetidamente que Strategy "nunca vendería" su bitcoin. Sin embargo, la empresa recientemente vendió bitcoin por primera vez en su historia. Más recientemente, Saylor ha reconocido que Strategy podría —y lo haría— vender bitcoin si las circunstancias lo justificaran.

Ese cambio importa porque reconoce lo que los mercados siempre imponen: ninguna estrategia es absoluta.

Varios analistas de mercado y firmas de investigación ahora ven a bitcoin cayendo hacia $50,000, mientras que algunas previsiones bajistas proyectan precios tan bajos como $20,000 si la presión vendedora se acelera. Si esos escenarios se materializan, Strategy podría tener pocas opciones de financiación más allá de liquidar porciones mayores de sus tenencias de bitcoin para cumplir con sus obligaciones o fortalecer su balance.

A medida que la deuda aumenta y los mercados de capitales se vuelven menos favorables, la flexibilidad se reduce.

Conclusión clave

En resumen, Michael Saylor cambió la forma en que los inversores piensan sobre los balances corporativos y los activos digitales. Durante un Mercado alcista, el modelo de tesorería de bitcoin parecía brillante porque el alza de precios enmascaraba su creciente apalancamiento.

Warren Buffett ha observado célebremente: "En un mercado alcista, todos son genios". También advirtió: "Solo cuando la marea baja descubres quién ha estado nadando desnudo".

El mercado actual sugiere que el mNAV empresarial de Strategy —no solo el precio de sus acciones— está exponiendo los verdaderos riesgos del modelo. Ciertamente, bitcoin podría recuperarse y restaurar gran parte del atractivo de la estrategia. Pero a menos que eso ocurra, Strategy podría depender cada vez más de la única opción que Saylor insistió en que nunca necesitaría: vender más del activo mismo que construyó su imperio.

Actúa ahora: el analista que predijo NVIDIA en 2010 acaba de nombrar sus 10 principales acciones de IA — y MicroStrategy no quedó entre ellas. Obtén los nombres GRATIS hoy.

La publicación La estrategia de Bitcoin Treasury de Michael Saylor finalmente ha llegado a su punto de quiebre apareció primero en 24/7 Wall St..

También te puede interesar

¿La Ley CLARITY: Un Punto de Inflexión para los Mercados de Criptomoneda?

El acuerdo de SBI por $289 millones con Bitbank es sintomático de la consolidación cripto en Japón: Architect Partners

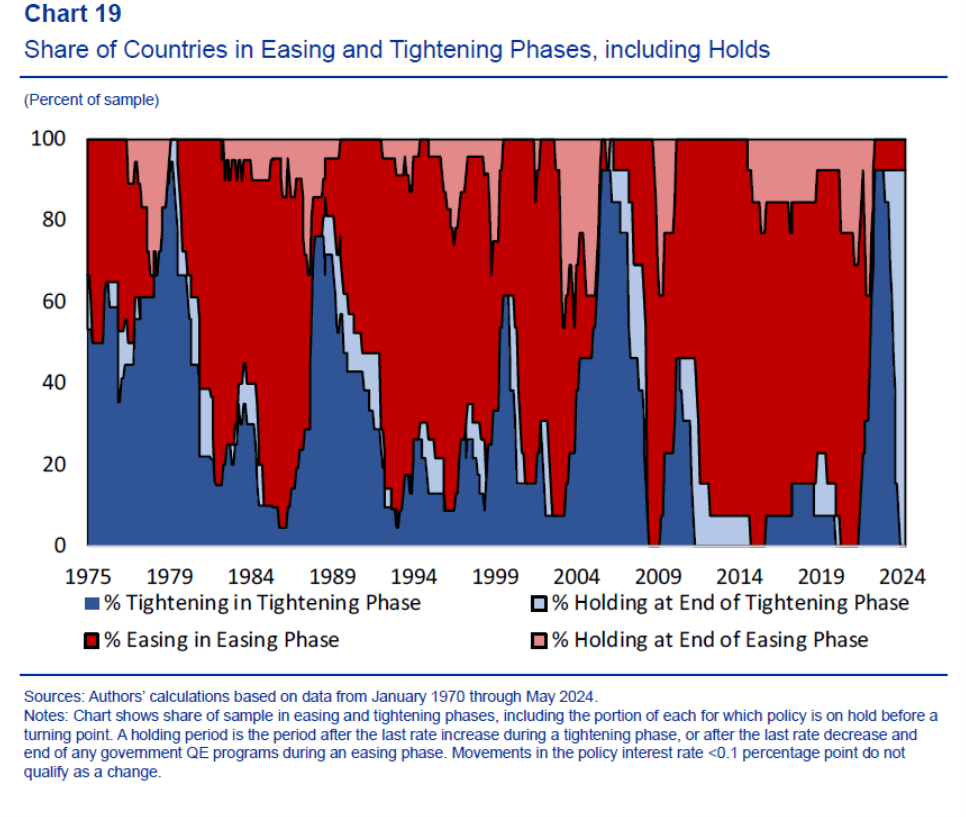

Ciclos de tasas (¿Dónde estamos ahora?)