Fedの予測が今年の利上げ確率54%に転じ、ビットコインは取り残される

ビットコインの2026年のマクロ環境は、緩和を待つ状況から新たな脅威を織り込む局面へと一転した。

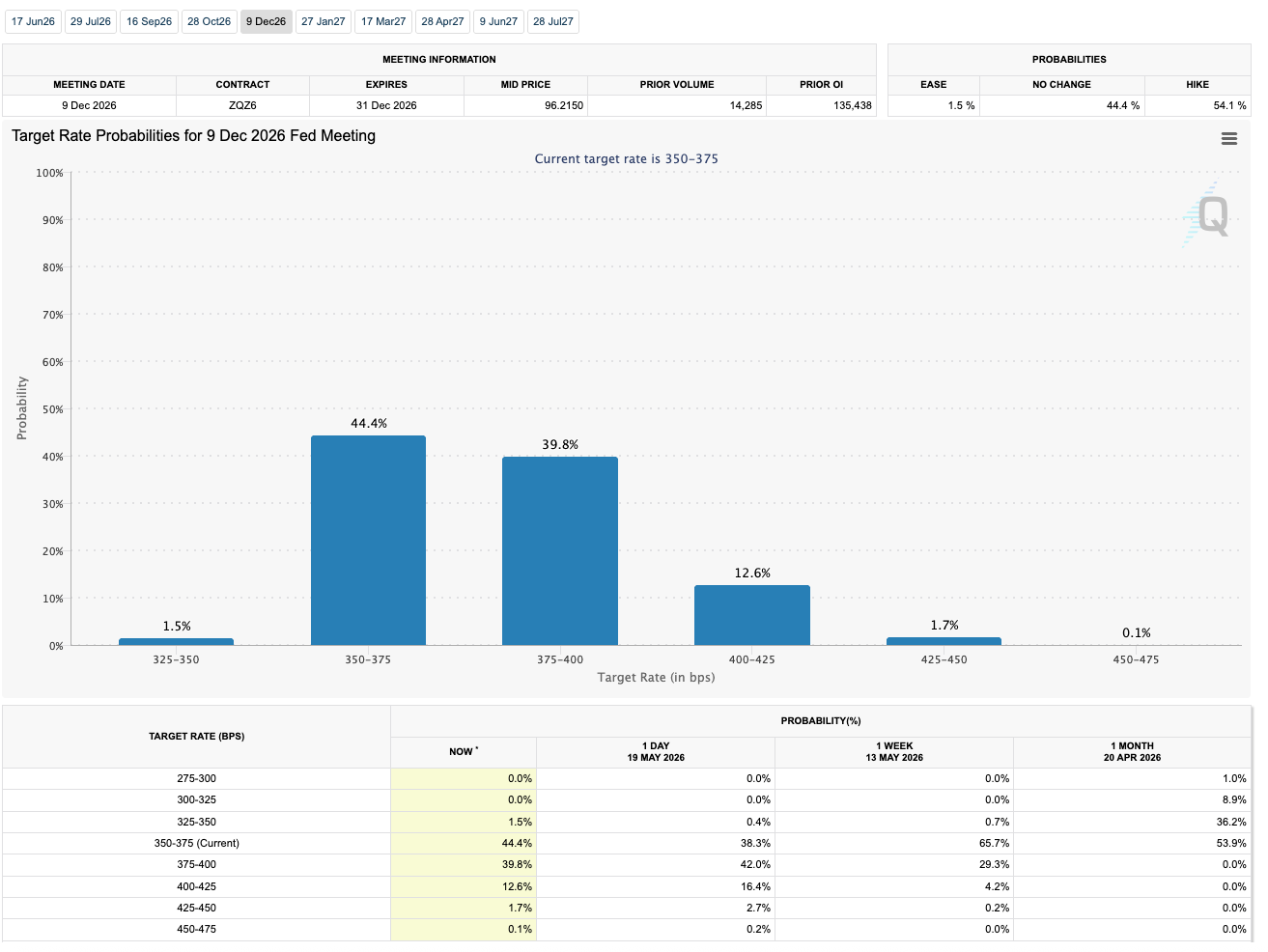

2026年5月20日時点で、CME FedWatchは2026年12月の連邦公開市場委員会(FOMC)会合での利上げ確率が54.1%、据え置き確率が44.4%、緩和確率がわずか1.5%であることを示した。

市場が2026年の利上げ確率54%を織り込んでいることを示すFed政策金利確率チャート(出典:CME FedWatch)

市場が2026年の利上げ確率54%を織り込んでいることを示すFed政策金利確率チャート(出典:CME FedWatch)

ビットコインにとって重要なシグナルは、先物市場の一時的なスナップショットの精度ではなく、方向性そのものだ。

多くの保有者が期待していたシナリオはシンプルだった。インフレが落ち着き、連邦準備制度(Fed)がいずれ緩和に転じ、流動性が改善し、ビットコインはハードマネーとしての物語と現物ETFを通じた証券口座での新たなアクセス手段の両方から恩恵を受けるというものだった。

しかし今、そのシナリオにはより手強い対抗勢力が現れた。金融緩和を当然の次のステップとみなすことをやめた金利市場だ。

Fedの最新の政策方針はリスクを高めている。4月29日、中央銀行は政策金利の目標レンジを3.50%〜3.75%に据え置いた。

もし12月限り先物がそこからさらに高い目標レンジへ傾いているなら、市場は利下げ回数の減少だけでなく、追加引き締めの再開を議論していることになる。

これにより、77,000ドル近辺のビットコインは単なる価格水準以上の意味を持つ。ETF時代のBTC需要が、ドル高、米国債利回りの上昇、そして目に見えるファンドからの資金流出を同時に吸収できるかどうかの試金石となる。

ETF取引の足元にマクロの落とし穴が開いた

金利の動きはすでに暗号資産市場の外にも波及している。財務省が5月19日に発表したイールドカーブでは、10年債利回りが4.67%、20年債が5.19%、30年債が5.18%となった。

これらの水準は、インカムを生まない資産に対して、現金や国債の競争力を高める。

同時に、Reutersはエネルギー価格の上昇と米国債利回りがFedの利上げ観測を強める中、ドルが2ヶ月以上ぶり最大の週間上昇に向かっていると報じた。同報道によれば、トレーダーは12月の利上げ確率を55%超と織り込んでいた。

ビットコインにとって、この組み合わせは複数の観点から流動性の根拠を弱める。10年債利回りの上昇は、ボラティリティが高くインカムを生まない資産を保有するためのハードルを引き上げる。

ドル高はグローバルな金融環境を引き締める。利上げ方向へ再び傾くFedの姿勢は、リスク選好を支えてきたゆるやかな金融緩和のシナリオを先送りにする。

現在の市場のスナップショットは、この試練がいかに大きくなっているかを示している。CryptoSlateの市場集計ページによると、暗号資産市場全体は2兆5,700億ドル近辺で、24時間の取引高は約704億9,000万ドル、BTCドミナンスは60.3%だった。

ビットコイン価格ページによれば、5月20日時点のBTCは77,300ドル前後で、2025年10月の史上最高値から約38.7%下落している。

| シグナル | 現在のスナップショット | ビットコインへの影響 |

|---|---|---|

| 2026年12月FedWatchスナップショット | 利上げ確率54.1%、据え置き確率44.4%、緩和確率1.5% | 先物市場は、緩和よりも引き締め再開の可能性が高いと見ている。 |

| Fedの政策金利目標レンジ | 3.50%〜3.75% | ここからの利上げは、4月の据え置き後に再び圧力が高まることを意味する。 |

| 10年米国債利回り | 5月19日時点で4.67% | リスクフリー利回りの上昇はBTCエクスポージャーのハードルを引き上げる。 |

| ビットコイン価格 | 5月20日時点で77,300ドル前後 | BTCはマクロの試練を背負うサポートゾーンに近いところで推移している。 |

| 米現物ビットコインETFフロー | 5月18日に6億4,860万ドルの流出、5月19日に3億3,110万ドルの流出 | ETF需要は機関投資家のエクスポージャーを測る目に見える指標だ。 |

現物ETFが登場する前は、ビットコインのマクロへの感応度を従来のポートフォリオの仕組みから読み解くことは難しかった。価格、デリバティブ、ステーブルコインの流動性、取引所のフローはすべて重要な指標だったが、株式・債券投資家がすでに理解しているような規制されたラッパー商品としての挙動は示していなかった。

ETF時代がそれを変えた。現物ビットコインファンドは投資家にBTCを保有するなじみのある手段を提供し、同時に限界需要を示す日々のスコアボードを市場に提供した。

そのスコアボードが再び赤くなった。Farside Investorsによると、米現物ビットコインETFは5月18日に6億4,860万ドル、5月19日にさらに3億3,110万ドルの資金流出を記録した。

合わせると、2取引日でこれらの商品から約9億8,000万ドルが流出したことになる。この動きは、6週間続いた資金流入トレンドを終わらせた週間10億ドルの流出をCryptoSlateが以前報じた流れに続くものだ。

このフローの反転は、ETFの需要チャネルが消滅したことを証明するものではない。買い手層がストレステストを受けやすくなったことを示している。

利回り上昇とドル高が資本を守りやすい資産やインカムを生む資産へと引き続き引き寄せるなら、現物ETFのフローは、ビットコインの規制された需要が一時停止しているのか、ローテーションしているのか、それとも次のマクロシグナルを待っているだけなのかを示してくれるだろう。

この区別は重要だ。強い流入期後の一時的な流出は、リスク管理のように見える。

Fed利上げ確率が高止まりする中での長期的な解約の継続は、強気派にとってより不都合なことを示唆する。ETF時代の需要は、ハードマネーの物語だけが示唆する以上に金利感応度が高いかもしれない。

ビットコインの価格マップは今やFedのストーリーの一部となった

76,000ドルのゾーンが注目すべき近期のサポートラインとなっており、これが崩れれば70,000ドルへの下落リスクが高まる。

上値については、82,000ドルを奪還できていないことで、直近の弱さを通常のレンジ相場と見なせる水準を上抜けできていない。

これらの水準は今やマクロ的な意味を持つ。ETFからの資金流出が続き、米国債利回りが高止まりする中でBTCが76,000〜77,000ドル近辺を維持できれば、構造的な需要がまだ圧力を吸収していることを示すだろう。

それはデジタルゴールドをめぐる議論に決着をつけるものではないが、利下げのストーリーが力を失いつつある局面でも買い手がBTCを守ろうとしていることを示すことになる。

一方、サポートが崩れれば異なるシグナルを発することになる。直近のETFからの資金流出が戦術的な様子見ではなく、債券市場からビットコインへの伝達チャネルとして機能しているように見えるだろう。

そのシナリオでは、BTCは単純なインフレヘッジとして取引されるというより、株式、信用、ドル、米国債を動かす力学と同様の力に限界的な買い手が引き続き左右される流動性資産として取引されていることになる。

それがビットコインの主流化における不都合な側面だ。ETFというラッパー商品は単に市場により多くの資本をもたらしただけではない。

それはビットコインを、ポートフォリオが保有できる他のあらゆる資産と比較しやすくした。米国債がより高い利回りを提供し、ドルが上昇しているとき、BTCは将来の流動性緩和という約束だけに頼ることなく、ポートフォリオにおける自らの存在意義を示さなければならない。

これはビットコインの長期的な希少性の根拠を否定するものではない。インフレ、財政赤字、政府債務を懸念する市場は、固定供給量の資産に余地を残し続けることができる。

しかし、その主張は取引日単位よりも年単位で保持する方が容易だ。短期的には、ETF、利回り、そしてドルが試練を設定している。

次のシグナルは資金流出がパターンとなるかどうかだ

12月の利上げ一回だけでは、自動的にビットコインが崩れるわけではない。より実践的な警告は、多くの保有者が緩和に向けたポジション構築を終える前に、市場がすでに痛みを織り込み始めているという点だ。

それにより、次のいくつかのデータポイントが異例に重要となる。FedWatchの確率が12月利上げの50%ラインを上回り続けるなら、マクロの圧力は依然として現実のものとなる。

米国債利回りやドルが上昇し続けるなら、BTCエクスポージャーのハードルは高止まりする。ETFからの資金流出が続くなら、ビットコインの主流採用を支えてきた機関投資家の需要チャネルは、多くの強気派が期待していたよりも景気循環に左右されるものに見えてくるだろう。

逆の展開もまだあり得る。利回りの低下、ドル安、ETFへの資金流入の回復は、弱気な解釈を素早く弱めるだろう。

82,000ドルを奪還できれば、特にそれが利上げ確率が高止まりする中で実現すれば、相場のトーンも変わるだろう。

今のところ、ビットコインはビットコインが何者となったかについての2つの主張の間で身動きが取れている。一方は、ETF時代のBTCは、以前よりも構造的な需要が深いため、タカ派的なFedの金利再評価を乗り越えられるマクロ資産として成熟しつつあると言う。

他方は、新たなアクセスチャネルが、ビットコインを従来のリスク資産を支配するものと同じアロケーションの計算にさらされやすくしたと言う。

市場は今、両方の主張をリアルタイムで試している。緩和の織り込みをやめ、引き締め再開の織り込みを始めたFedの先物カーブは、ビットコインの76,000〜77,000ドルのゾーンを、ETF時代の投資テーゼがその底力を証明しなければならない場所へと変えた。

この記事はもともとCryptoSlateに掲載されました。元の記事:Fedの予測が今年の利上げ確率54%に転じる中、ビットコインは孤立無援の状態に。

関連コンテンツ

2026年の米国における分散型金融:流動性の所在、規制当局の動向、そして生き残ったもの

アマゾンのジェフ・ベゾス氏、労働者擁護とゼロ税主張

バイナンス、100以上のAIモデルで100億ドル相当の不正行為を阻止