マイクロストラテジーは最後のビットコイン買い手か

現在、ビットコインを積極的に買い増している主要企業はMicroStrategyのみであり、機関投資家需要の強さに懸念が広がっている。

最近のデータによれば、同社は過去30日間でおよそ4万5000BTCを購入した一方、他の財務系企業全体ではわずか1000BTC程度しか買われていない。この動きは、セクター全体の参入がほぼ崩壊したことを示す。

この変化は、マーケット構造の急激な転換を示す。かつて成長が期待された企業によるビットコイン需要は、現在ほぼ1社に依存する状況となった。

現在、MicroStrategyは財務系企業によるビットコイン保有総量の推定76%を占めており、この戦略がいかに集中しているかが浮き彫りとなっている。

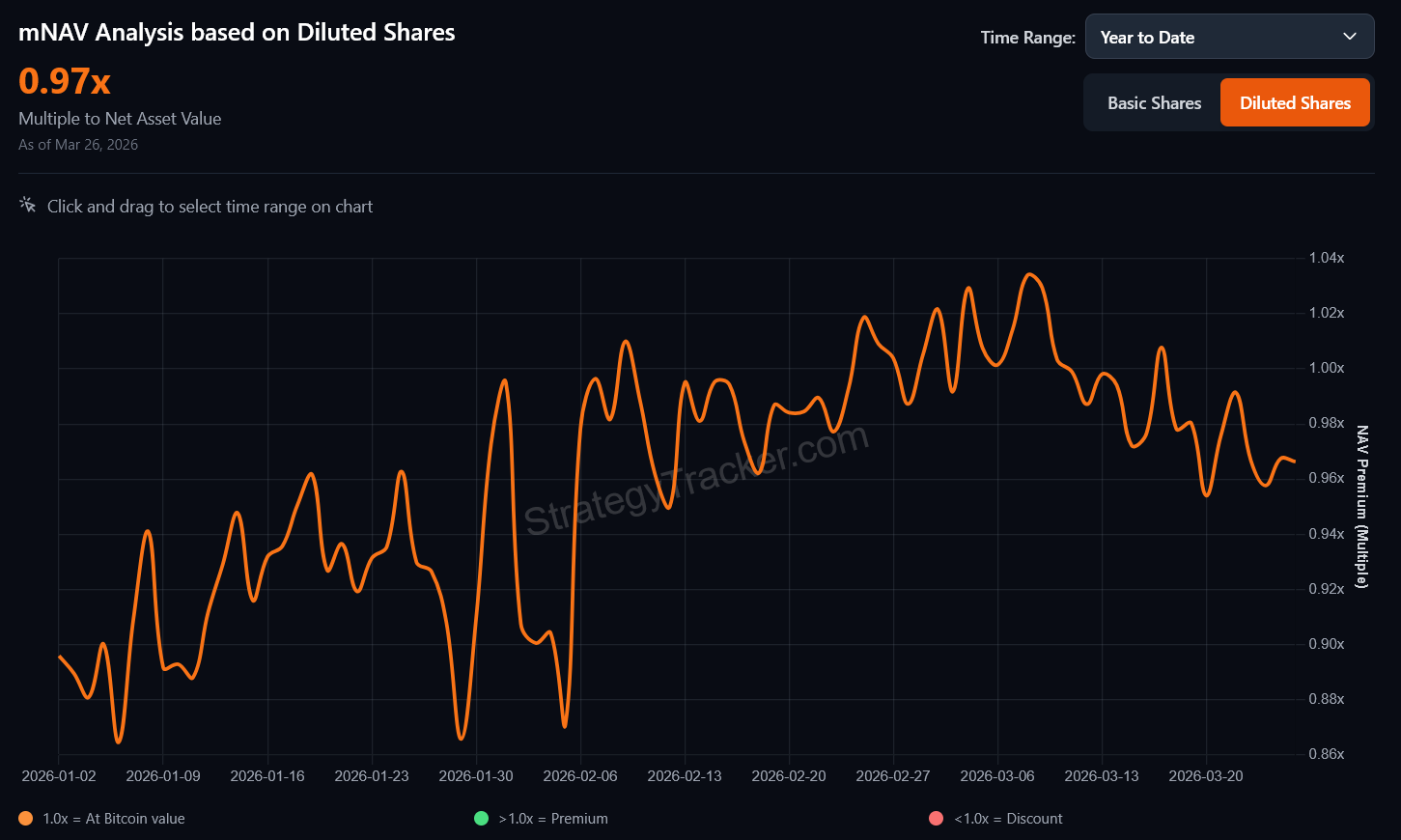

同時に、MicroStrategy自身のモデルにもほころびが見え始めている。同社のmNAV(純資産倍率)は引き続き1を下回り、約0.97倍にとどまっている。

つまり希薄化を考慮した場合、同社株価は保有ビットコイン価値に対して割安に取引されている。

MicroStrategy 年初来mNavデータ 出典: Strategy Tracker

MicroStrategy 年初来mNavデータ 出典: Strategy Tracker

この点が重要なのは、MicroStrategyの戦略が市場の信認に大きく依存しているためである。株価がプレミアム水準で推移していれば、同社はより効率的に資金調達し、ビットコイン買い増しが可能となる。

ディスカウント状態では、その資金調達力が損なわれ、この構造に対する投資家の関心低下が示唆される。

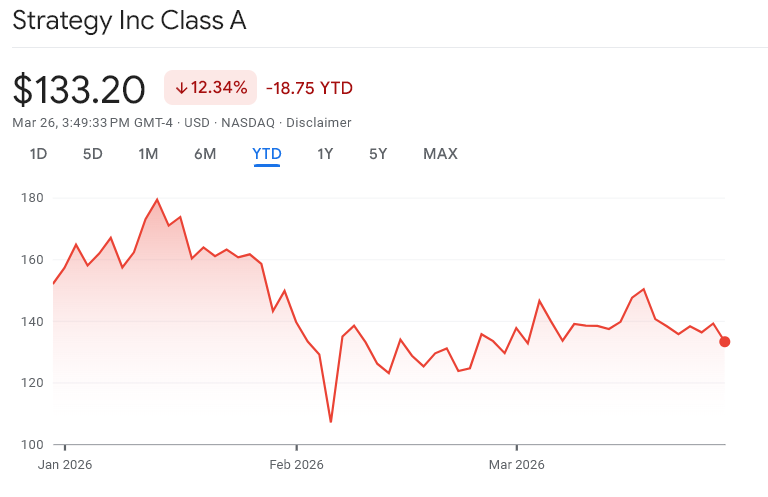

一方、MicroStrategy株は年初来で約14%下落しており、同期間のビットコインの22%下落と比較している。

一見、相対的なパフォーマンスが良好に見えるが、より慎重な評価と言える。投資家はなお同社のビットコイン蓄積能力を評価しているものの、同社モデルへの高いプレミアムはもはや認めていない。

Strategy株価チャート 年初来 出典: Google Finance

Strategy株価チャート 年初来 出典: Google Finance

以上を総合すると、ビットコインの財務需要は企業全体に拡大していない。むしろ、特定企業への集中が顕著となっている。

このため、企業財務による機関投資家のビットコイン導入という大局的なストーリーは、期待よりも弱い状況である。

市場は現在、企業全体の多様な需要ではなく、MicroStrategyによる継続的な買い増しに依存している。

この構造が変化すれば、ビットコイン需要への影響は即座かつ大きなものとなり得る。

関連コンテンツ

中東の懸念が米ドルへの殺到を促し、AUD/USDは0.6900を下回る

石油ショックがインフレ見通しを押し上げ – スタンダードチャータード