與Strategy股票掛鉤的穩定幣脫鉤,在Bitcoin拋售之際將新的DeFi美元風險推至焦點

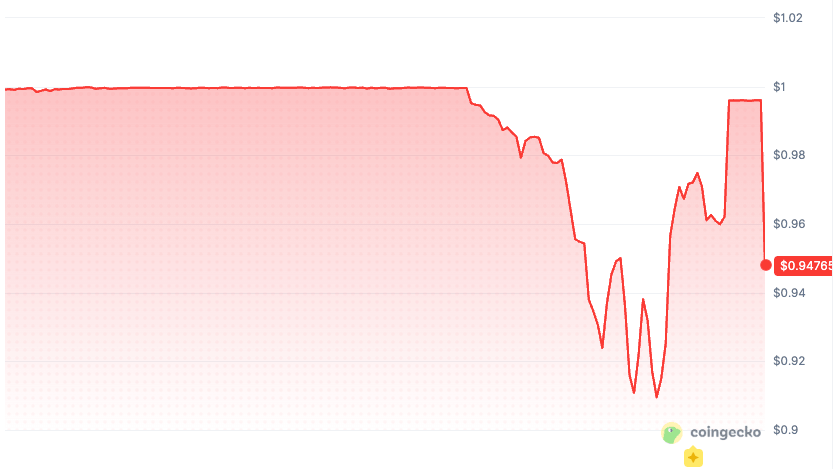

6月4日,比特幣交易價格接近63,000美元之際,Apyx的apxUSD跌破美元參考價,令DeFi美元錨定風險再度受到關注。

Bitget一份報告指出,該代幣在拋售期間一度觸及0.93美元。報告將Apyx的應對方式定性為設計層面的問題:apxUSD的儲備風險主要由Strategy的STRC優先股承擔,現金則作為更大緩衝機制的一部分。

當時的數據顯示24小時波動區間更大,從0.9094美元至0.9984美元,apxUSD交易價格約為0.9176美元,成交量攀升至約7,460萬美元。

圖表顯示apxUSD在CoinGecko上跌破1美元錨定價至約0.95美元。

圖表顯示apxUSD在CoinGecko上跌破1美元錨定價至約0.95美元。

這種機制使apxUSD有別於普通穩定幣脫錨恐慌。比特幣在24小時內下跌了5.77%,apxUSD所承受的壓力也反映出一種公開市場優先股正成為DeFi美元抵押品堆疊的一部分。

建立在優先股之上的美元代幣

Apyx將apxUSD描述為一種合成美元,由數字資產財庫公司(Digital Asset Treasury)發行的一籃子優先股作為支撐。

同一份文件指出,apxUSD旨在用作DeFi和CeFi的抵押品及報價資產,而抵押品堆疊所產生的收益則導向協議的儲蓄資產apyUSD。

關鍵的抵押品連結是STRC,即Strategy的可變利率A系列永續優先股。Apyx的錨定穩定模型指出,apxUSD目前主要以STRC作為核心抵押資產。

STRC以100美元的票面金額為結構基礎,但其價格穩定工具是經濟性的,建立在Strategy調整股息並鼓勵圍繞參考價值交易的能力之上。

以優先股抵押品為基礎構建的美元代幣,從USDC的角度來看可能顯得奇特,但從信用角度來看則更為合理。

Apyx表示,apxUSD加入了超額抵押、現金及美國國債緩衝、跨市場套利以及可能的對沖策略。該協議在其風險部分也指出,apxUSD的交易價格可能高於或低於1美元的參考價值。

這一披露使6月4日的走勢成為一個更清晰的市場結構事件。更尖銳的問題在於,當抵押品在壓力下可能表現得像公開市場優先股時,DeFi用戶是否正確地為類美元資產定價。

Circle的USDC儲備模型建立在不同的承諾之上。Circle表示,USDC可按1:1兌換美元,並由高流動性的現金及現金等價資產支撐。

大部分USDC儲備存放在Circle儲備基金中,該基金可持有現金、短期美國國債及隔夜國債回購協議。

apxUSD的設計指向另一個方向。Apyx的抵押品配置頁面指出,支撐資產可動態分配於DAT優先股之間,現金和短期國債則作為流動性緩衝。

Kraken對apxUSD的上幣說明也將該資產描述為以可變利率DAT優先股為支撐,並指出鑄造和贖回僅限於授權機構參與者,贖回以USDC結算,而基礎優先股則不在贖回流程之內。

這種訪問模式在市場波動期間變得尤為重要。授權參與者可能擁有通過協議的主要通道,而普通持有者通常只能面對眼前的市場,無論是DEX流動性池、中心化交易所訂單簿,還是其他DeFi渠道。

Apyx的常見問題也直接標示了流動性風險,指出通過DEX兌換獲取apxUSD的用戶在流動性低時可能遭遇滑點。文件同時指出,apyUSD的退出採用非同步模式,冷卻期約為30天。

由此產生的是一種類穩定幣工具,其美元行為取決於的不僅僅是發行人的聲明參考價格,還取決於STRC的市場價格、apxUSD/USDC的流動性深度、白名單套利機制、儲備緩衝,以及DeFi用戶是否同時嘗試通過同一渠道退出。

Strategy的優先股堆疊如今成為DeFi抵押品風險

STRC不僅僅是背景中的一個代碼。Strategy自己的STRC頁面將其描述為永續優先股,每年以現金支付11.50%的股息,並每月調整利率以鼓勵圍繞100美元票面價值進行交易。

同一頁面也警告,回報、流動性、未來表現及現金股息均無保證,並指出優先股不具備對Strategy比特幣持倉的抵押索償權。

Strategy的最新申報文件為市場對該結構的解讀增添了新的層次。在6月1日提交的8-K表格中,公司披露其於5月26日至5月31日之間出售了32枚BTC,所得約250萬美元預計用於支付優先股分配。

文件還顯示,Strategy截至5月31日持有843,706枚BTC,並將STRC股息率維持在11.50%,適用於6月1日起的每月周期。

該申報文件為市場提供了背景脈絡,市場現在正將Strategy的優先股股息、比特幣財庫流動性、STRC的錨定設計與DeFi抵押品產品聯繫起來。

CryptoSlate此前已報道Strategy的優先股堆疊如何成為其更廣泛融資機制的一部分,包括出售BTC為優先股派息融資的風險,以及STRC為何已成為關鍵融資指標。

apxUSD將這一問題延伸至DeFi領域。優先股已不再只是持有於經紀賬戶中的資本市場工具,它同時也是鏈上美元產品的一部分,交易者可能將其用作流動性、抵押品和收益基礎設施。

6月4日的走勢暴露了這座橋樑的存在。DAT優先股正以低波動性、可產生收益的加密持倉公司關聯工具為賣點,而Apyx正將這種公開市場收益轉化為可編程的穩定幣基礎設施。

DeFi可以獲取表面上的收益,但同樣可以引入信用、流動性、信心及退出路徑風險。

DeFi的佔比已足夠大,不可忽視

apxUSD的拋售波及一個具有重要市場管道的代幣。DefiLlama的RWA儀表板顯示,活躍的apxUSD DeFi敞口集中在Pendle和Curve,其中Pendle達1.1822億美元,佔列出的活躍TVL的64.62%;Curve達4,463萬美元,佔24.39%。

Morpho Blue的規模小得多,約為751,647美元,但其存在仍具相關性,因為借貸市場可以將價格波動轉化為抵押品問題。

CoinGecko同時顯示,Curve的apxUSD/USDC交易對是最活躍的市場,24小時成交量約為4,850萬美元。這正是「穩定抵押品」一詞背後在交易場所層面的現實。

如果一個代幣被用作報價資產、流動性池資產或收益交易輸入,那麼其向93美分的走勢影響就不僅僅停留在圖表層面,它改變了滑點、池內餘額、固定收益假設,以及所有將該代幣視為現金的人的風險計算。

這一觀點的影響超出了apxUSD本身。DAT優先股正以低波動性、可產生收益的加密持倉公司關聯工具為賣點,Apyx正將這種公開市場收益轉化為可編程的穩定幣基礎設施。

6月4日的走勢表明,這座橋樑是雙向的:DeFi可以引入收益,同樣也可以引入信用、流動性和信心風險。

下一個考驗十分明確。如果STRC回升至票面價值附近,apxUSD流動性保持穩定,且代幣回升至參考價值附近,這次事件將被視為Apyx已明確表示允許價格波動的設計的一次實時壓力測試。

如果STRC持續折價,儲備儀表板顯示的緩衝低於用戶的預期,或DeFi平台報告清算或緊急參數調整,市場可能開始將apxUSD視為信用掛鉤抵押品代幣,而非標準穩定幣。

關鍵信號現已清晰可見:STRC的價格對比票面價值、Apyx當前的儲備構成、apxUSD/USDC的流動性深度、Pendle和Curve的敞口、Morpho抵押品的行為,以及Strategy下一次股息率決定。

將華爾街優先股納入DeFi,就意味著它擁有了市場價格,而這個市場價格現在已成為抵押品風險的一部分。

The post A stablecoin tied to Strategy stock depegs putting a new DeFi dollar risk in focus as Bitcoin sells off appeared first on CryptoSlate.

您可能也會喜歡

Sui 推出機密轉帳功能以提升隱私與安全性

非洲進出口銀行深化與牙買加的合作,推動貿易、投資與工業化

Bybit EU 在 MiCAR 過渡期前強化歐洲市場定位